(1)涂料分类概况

涂料按产品形态分类可分为溶剂型涂料、水性涂料、粉末涂料以及无溶剂涂料。溶剂型涂料最为常用,是以有机溶剂为分散介质制得的涂料,装饰性强、性能优异,但有机溶剂中含有大量的苯、甲苯、甲醛等有害物质(VOC),对人体及环境污染大;水性涂料、粉末涂料及无溶剂涂料由于以水为溶剂或不用溶剂,污染较小,被视为环保型涂料。

水性涂料是水作为溶剂或分散介质的涂料,其组成包括水性树脂、颜填料、助剂、水等。水性涂料与溶剂型涂料相比,VOC 含量低、无异味、不燃烧且毒性低。水性涂料以水基高分子为成膜物质,按成膜物质的不同,可分为水性丙烯酸涂料、水性环氧树脂涂料、水性聚氨酯涂料、水性醇酸树脂涂料、水性有机硅涂料、水性无机涂料、水性氟碳涂料等。

涂料按应用领域分类可分为工业涂料、建筑涂料、通用涂料及辅助材料三大类。其中,工业涂料包括集装箱涂料、钢结构涂料、石化装备涂料、汽车涂料、船舶涂料、高速铁路及公路涂料等;通用涂料及辅助材料包括清漆、腻子、调和漆以及其他通用涂料。

(2)涂料及环保型水性涂料市场发展概况

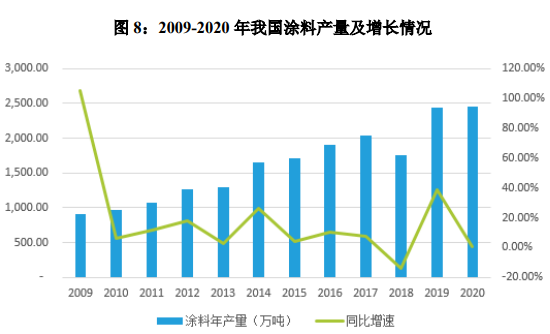

中国涂料行业总产量自 2009 年超过美国,成为世界第一大涂料生产国,近年来产量保持稳定增长。根据中国涂料工业协会统计,“十二五”末的 2015 年至“十三五”末的2020年,中国涂料年产量从1,717.6万吨增长至2,459.1万吨,平均年增长率 7.44%,年均增长率高于国家 GDP 增长率。

数据来源:中国涂料工业协会

根据《中国涂料行业“十四五”规划》,“十四五”期间,全行业经济总量保持稳步增长,总产值年均增长 4%左右,到 2025 年,涂料行业总产值预计增长到 3,700 亿元左右;产量按年均 4%增长计算,到 2025 年,涂料行业总产量预计增长到 3,000 万吨左右,环境友好的涂料品种占涂料总产量的 70%,减少碳排放,争取早日实现涂料行业碳达峰和碳中和目标。

截至 2020 年,环境友好型涂料(水性、粉末、辐射固化、高固体分和无溶剂涂料等)产量占约 60%,以建筑墙面涂料为主。为完成《中国涂料行业“十四五”规划》环境友好型涂料占比目标,预计“十四五”期间,集装箱制造、钢结构制造、汽车制造、船舶制造、工程机械制造等行业的水性涂料的使用比例将大幅提高。

(3)涂料下游细分市场发展概况

1)集装箱市场

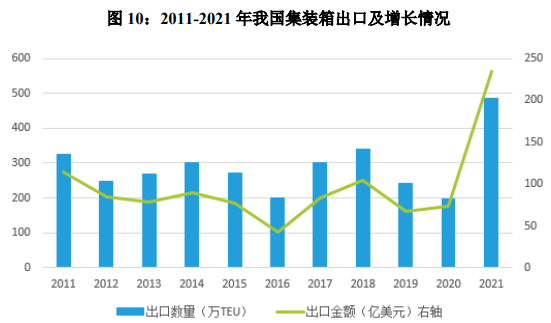

集装箱行业的景气程度与全球经济和国际进出口贸易密切相关。2021 年,全球经济和商品贸易复苏势头强劲,我国外贸出口也保持超预期增长。国家统计局数据显示,2021 年全国完成货物运输总量 530 亿吨,货物运输周转量 22.36 万亿吨公里,分别较上年增长 12.3%和 13.7%;全年港口完成货物吞吐量 155 亿吨,其中外贸货物吞吐量 47 亿吨,港口集装箱吞吐量 28,272 万标准箱,分别较上年增长 6.8%、4.5%和 7.0%,航运、外贸等领域的持续复苏为集装箱行业创造了良好的市场空间。此外,全球港口和内陆运输仍保持低效率运转,集装箱有效运力损耗,空箱回流不畅,周转效率大幅下降,“一箱难求”成为 2021 年市场主基调,集装箱行业产销规模和盈利水平持续走高。

由于下游需求持续增加,2021 年我国集装箱产量创近年新高,全年生产金属集装箱 23,057.6 万立方米,较上年大幅增长 133.8%。随着供应短缺的问题逐步得到缓解,2022 年以来集装箱产量增速下降,1-6 月生产金属集装箱 8,519.3 万立方米,产量同比减少 18.4%,但是产量跟历史同期水平相比,仍处于高位。

数据来源:国家统计局

全球绝大部分的集装箱产量集中于中国,从集装箱造箱企业分布来看,市占率超过 10%的企业包括中集集团、中远海运及新华昌集团,2021 年产量分别为275.12 万 TEU、173.56 万 TEU 以及 101.06 万 TEU,市占率分别为 40.18%、25.35%及 14.76%,合计占到中国 2021 年总产量的 80.29%,集装箱制造市场主要由少数几家龙头企业占据。

出口方面,中国是主要的集装箱生产国,全球可用集装箱出现结构失衡,我国集装箱出口力度加大。2021 年,我国集装箱出口数量 484 万个,出口金额 234.27亿美元,分别同比增长 144%和 218%;集装箱出口均价为 4,840.38 万美元/万个,价格达到近年峰值。2022 年以来,集装箱数量不再成为全球贸易的绝对限制因素,新箱价格亦出现回落迹象,但短期内仍将处于高位。

数据来源:Wind

集装箱涂料的市场规模主要取决于下游集装箱新造量及存量集装箱的维护更新需求,而以上需求与全球及中国的海运市场景气情况息息相关。Clarkson 预计 2022 年全球海运集装箱贸易约 2.14 亿 TEU,同比增长 3.8%,对比 2021 年2.06 亿 TEU,同比增速 6.1%。基于 2022 年全球海运贸易良好增长的预期,集装箱制造产业也将持续受益。

①新箱需求高位回落,仍高于历史平均水平

在供应链拥堵的影响下,全球集装箱运输的产业链出现了新的结构性变化,将进一步利好集装箱制造行业。为保障供应链的安全,预计未来集装箱的配箱比将比过去水平要高,船公司、物流公司、货主都在加大集装箱的购买力度,集装箱运输将多花 20-30%的时间运送至目的地,配箱比在 2022 年达到高峰。根据德鲁里(Drewry)预计,正常年份下整个集装箱保有量和运力配比在 1.8 以上,未来随着过去两年船公司造船订单增多和运力增长,将会带动集装箱行业一定的新箱需求。

②集装箱超役使用,旧箱更新需求接力

过去 18 个月,集装箱超役使用,设备老化严重,待海运贸易正常化后,更新需求接力。根据德鲁里(Drewry)预计,船公司的集装箱箱龄在 2020 年约 7.1年,是所有使用者中箱龄最高的;2010 年集装箱产量为 297 万 TEU,如果按照12 年更新 1 次,2022 年也将处于相当水平。更早些的时候,2005-2008 年期间,集装箱的产量在 260 万 TEU-360 万 TEU 之间。

根据德鲁里(Drewry)预计,2022 年集装箱产量在 450 万-480 万 TEU,未来 5 年的集装箱产量在 380 万 TEU-450 万 TEU,高出 2017 年至 2020 年每年的平均集装箱需求 340.18 万 TEU。根据集装箱产量相关预计,集装箱用漆市场规模前景良好。

2)钢结构市场

中国工业和信息化部发布的《钢铁工业调整升级规划(2016-2020 年)》指出:钢结构建筑具有抗震性能好、施工周期短、施工现场污染小,建筑垃圾少、钢材可循环利用等优点,但我国钢结构建筑占新增城镇房屋建筑面积比例只有4%,距美、英等发达国家钢结构建筑占比超过 40%还有相当差距。

①公共建筑优先采用钢结构带来显著增量

国家顶层政策设计在地方逐步落地,钢结构建筑渗透率仍处于上升过程中。按照国家推进装配式建筑思路,以京津冀、长三角、珠三角三大城市群为重点推进地区,常住人口超过 300 万的其他城市为积极推进地区,其余城市为鼓励推进地区。重点推进地区及积极推进地区近期密集出台较多政策,支持公共建筑优先采用钢结构。公共建筑采用钢结构目前仍处于早期阶段,随着政策逐步落地,钢结构需求将迎来显著增量。

②钢结构装配式住宅蓄势待发

近年来,国家连续发布了多项政策支持装配式建筑发展,且装配式建筑市场规模和渗透率提升快速。

2021 年 10 月,中国钢结构协会发布《钢结构行业“十四五”规划及 2035 年远景目标》提出,“到 2025 年底,全国钢结构用量达到 1.4 亿吨左右,钢结构建筑占新建建筑面积比例达到 15%以上。到 2035 年,我国钢结构建筑应用达到中等发达国家水平,钢结构用量达到每年 2.0 亿吨以上,占粗钢产量 25%以上,钢结构建筑占新建建筑面积比例逐步达到 40%,基本实现钢结构智能建造。”的目标。

在国家产业政策的扶持以及有利市场环境的助推下,钢结构装配式建筑产业将迎来发展黄金期。

3)石化防腐市场

水性防腐涂料不仅具有良好的防腐性能,而且是一种 VOC 含量极少的易燃易爆涂料,与传统溶剂型油漆相比,不仅安全性更高,而且更环保。目前,国家与石化行业大力推进以“源头替代”挥发性有机物,实现节能减排的政策举措,这为水性防腐漆为代表的“绿色环保涂料”创造了发展机遇,石化储罐水性防腐涂料市场发展前景广阔。

编辑:曾婉甜

来源:思瀚产业研究院 集泰股份

第一章 涂料市场特征

第一节 行业简介

一、行业概述

二、行业特征

1、行业消费特征

2、行业产品结构特征

第二节 经济环境分析

一、经济发展状况

二、收入增长情况

三、固定资产投资

四、存贷款利率变化

五、人民币汇率变化

第三节 政策环境分析

一、国家宏观调控政策分析

二、涂料行业相关政策分析

第四节 涂料行业发展的"波特五力模型"分析

一、行业内竞争

二、买方侃价能力

三、卖方侃价能力

四、进入威胁

五、替代威胁

第二章 中国涂料行业产业链(上、下游及关联产业)状况分析

第一节 上游产业发展状况分析

第二节 下游产业发展状况分析

第三节 关联产业发展状况分析

第三章 中国涂料市场规模分析

第一节 2022年中国涂料市场规模分析

第二节 2022年中国涂料区域结构分析

第三节 2022年中国涂料区域市场规模分析

一、东北地区市场规模分析

二、华北地区市场规模分析

三、华东地区市场规模分析

四、华中地区市场规模分析

五、华南地区市场规模分析

六、西部地区市场规模分析

第四章 中国涂料国内市场综述

第一节 中国涂料产业产量分析及预测

一、涂料产业总体产能规模

二、涂料生产区域分布

三、2022年总产量

四、2022年消费情况

第二节 中国涂料价格趋势分析

一、中国涂料2022年价格趋势

二、中国涂料当前市场价格及分析

三、影响涂料价格因素分析

四、2023-2028年中国涂料价格走势预测

第五章 中国涂料行业进出口市场情况分析

第一节 2022年中国涂料行业进出口量分析

一、2022年中国涂料行业进口分析

二、2022年中国涂料行业出口分析

第二节 2023-2028年中国涂料行业进出口市场预测分析

一、2023-2028年中国涂料行业进口预测

二、2023-2028年中国涂料行业出口预测

第三节 影响进出口变化的主要原因分析

第六章 中国涂料行业市场供需状况分析

第一节 2020-2022年中国涂料行业市场状况分析

第二节 中国涂料行业市场需求分析及预测

一、2020-2022年涂料行业市场需求状况分析

二、2023-2028年涂料行业市场需求预测分析

第三节 中国涂料行业市场供给情况分析

一、2020-2022年涂料行业市场供给状况分析

二、2023-2028年涂料行业市场供给预测分析

第四节 2023-2028年中国涂料供需平衡预测

第七章 全国涂料行业财务状况分析

第一节 2020-2022年涂料行业规模分析

一、2020-2022年涂料行业总资产对比分析

二、2020-2022年涂料行业企业单位数对比分析

三、2020-2022年涂料行业从业人员平均人数对比分析

第二节 2020-2022年涂料行业经济效益分析

一、2020-2022年涂料行业资金利润率对比分析

二、2020-2022年涂料行业成本费用利润率对比分析

第三节 2020-2022年涂料行业效率分析

一、2020-2022年涂料行业资产负债率对比分析

二、2020-2022年涂料行业流动资产周转次数对比分析

第四节 2020-2022年涂料行业结构分析

一、2020-2022年涂料行业地区结构分析

二、2020-2022年涂料行业所有制结构分析

三、2020-2022年涂料行业不同规模企业结构分析

第五节 2020-2022年涂料行业不同规模企业财务状况分析

一、2020-2022年涂料行业不同规模企业盈利能力分析

二、2020-2022年涂料行业不同规模企业营运能力分析

三、2020-2022年涂料行业不同规模企业偿债能力分析

第八章 国内外涂料重点企业分析

第一节 重点企业一

一、公司概况

二、企业财务数据分析

1、企业资产负债分析

2、企业收入及利润分析

三、发展战略

第二节 重点企业二

一、公司概况

二、企业财务数据分析

1、企业资产负债分析

2、企业收入及利润分析

三、发展战略

第三节 重点企业三

一、公司概况

二、企业财务数据分析

1、企业资产负债分析

2、企业收入及利润分析

三、发展战略

第四节 重点企业四

一、公司概况

二、企业财务数据分析

1、企业资产负债分析

2、企业收入及利润分析

三、发展战略

第五节 重点企业五

一、公司概况

二、企业财务数据分析

1、企业资产负债分析

2、企业收入及利润分析

三、发展战略

第六节 重点企业六

一、公司概况

二、企业财务数据分析

1、企业资产负债分析

2、企业收入及利润分析

三、发展战略

第七节 重点企业七

一、公司概况

二、企业财务数据分析

1、企业资产负债分析

2、企业收入及利润分析

三、发展战略

第八节 重点企业八

一、公司概况

二、企业财务数据分析

1、企业资产负债分析

2、企业收入及利润分析

三、发展战略

第九节 重点企业九

一、公司概况

二、企业财务数据分析

1、企业资产负债分析

2、企业收入及利润分析

三、发展战略

第十节 重点企业十

一、公司概况

二、企业财务数据分析

1、企业资产负债分析

2、企业收入及利润分析

三、发展战略

第九章 涂料行业发展趋势与投资建议

第一节 涂料市场发展潜力分析

一、市场空间广阔

二、竞争格局变化

第二节 涂料行业发展趋势分析

一、品牌格局趋势

二、渠道分布趋势

三、消费趋势分析

第三节 涂料行业发展战略研究

一、战略综合规划

二、技术开发战略

三、业务组合战略

四、区域战略规划

五、产业战略规划

六、营销品牌战略

七、竞争战略规划

第四节 对我国涂料品牌的战略思考

一、企业品牌的重要性

二、涂料实施品牌战略的意义

三、涂料企业品牌的现状分析

四、我国涂料企业的品牌战略

第十章 中国涂料行业发展预测

第一节 2023-2028年中国涂料行业产量预测

第二节 2023-2028年中国涂料行业消费量预测

第三节 2023-2028年中国涂料行业产值预测

第四节 2023-2028年中国涂料行业销售收入预测

第十一章 涂料行业投资前景与投资策略分析

第一节 行业swot模型分析

一、优势分析

二、劣势分析

三、机会分析

四、风险分析

第二节 涂料行业投资价值分析

一、涂料行业发展前景分析

二、涂料行业盈利能力预测

三、投资机会分析

第三节 涂料行业投资风险分析

一、政策风险

二、竞争风险

三、经营风险

四、其他风险

第四节 涂料行业投资策略分析

一、重点投资品种分析

二、重点投资地区分析

第十二章 业内专家对中国涂料行业总结及企业重点客户管理建议

第一节 涂料行业企业问题总结

第二节 涂料企业应对策略

一、把握国家投资的契机

二、竞争性战略联盟的实施

三、企业自身应对策略

第三节 涂料市场的重点客户战略实施

一、实施重点客户战略的必要性

二、合理确立重点客户

三、对重点客户的营销策略

四、强化重点客户的管理

五、实施重点客户战略要重点解决的问题

第四节 涂料项目投资建议

一、技术应用注意事项

二、项目投资注意事项

三、生产开发注意事项

四、销售注意事项

图表目录

图表:2022年中国涂料市场规模变化

图表:2022年中国涂料市场规模变化图

图表:2022年中国涂料市场销售收入区域分布图

图表:2022年东北地区涂料市场规模变化

图表:2022年东北地区涂料市场规模变化图

图表:2022年华北地区涂料市场规模变化

图表:2022年华北地区涂料市场规模变化图

图表:2022年华东地区涂料市场规模变化

图表:2022年华东地区涂料市场规模变化图

图表:2022年华中地区涂料市场规模变化

图表:2022年华中地区涂料市场规模变化图

图表:2022年华南地区涂料市场规模变化

图表:2022年华南地区涂料市场规模变化图

图表:2022年西部地区涂料市场规模变化

图表:2022年西部地区涂料市场规模变化图

图表:2023-2028年中国涂料市场规模变化表

图表:2023-2028年中国涂料市场规模变化图

图表:2022年中国涂料产量比较分析

图表:2022年中国涂料产量及增长率变化图

图表:2022年中国涂料消费量比较分析

图表:2022年中国涂料消费量及增长率变化图

图表:2022年不同收入水平的消费者偏好分析

图表:2022年涂料消费区域分布比率图

图表:2022年消费者对涂料产品的品牌满意度调查

图表:中国涂料消费者对其价格的敏感度分析

图表:2023-2028年中国涂料产值预测表

图表:2023-2028年中国涂料产值预测图

图表:2023-2028年中国涂料销售收入预测表

图表:2023-2028年中国涂料销售收入预测图

图表:2023-2028年中国涂料总资产预测表

图表:2023-2028年中国涂料总资产预测图

图表:中国涂料行业swot分析

图表:2022年中国涂料行业盈利能力情况

图表:2022年中国涂料行业偿债能力情况

图表:2022年中国涂料行业发展能力情况