汽车零部件行业作为汽车整车行业的上游,为汽车整车制造业提供相应的零部件产品,是汽车行业的重要组成部分,与汽车行业互相促进、共同发展,汽车零部件作为汽车工业的基础,是支撑汽车工业持续健康发展的必要因素。

汽车零部件按性质划分可分为发动机系统类、传动系统类、悬挂系统类、制动系统类、转向系统类、电气系统类等;区别于传统燃油车,“三电系统”即电池、电驱动和电控系统是新能源汽车核心部件,取代了传统燃油车的发动机、变速器及配套零部件。

(1)全球汽车零部件行业发展概况

汽车零部件行业是汽车工业的重要组成部分,是汽车工业的基础,也是汽车工业持续发展的前提条件和主要驱动力。

随着汽车技术的进步、市场竞争的日益激烈,整车制造企业逐步由传统的垂直一体化的生产模式向以整车设计、开发、生产为核心的专业化模式转变,整车制造公司大幅降低了零部件自制率,与外部零部件制造企业建立了配套供应关系,形成了专业化分工协作的模式,这大幅推动了汽车零部件行业的市场发展。

国际较为成熟的汽车工业市场通常具备成熟的配套零部件市场。经过长期的发展和整合,成熟的汽车零部件市场具有产业集中的特点。国际知名的汽车零部件企业主要集中在北美、欧洲及日本,包括德国博世(Robert Bosch GmbH)、日本电装(Denso Corporation)、德国采埃孚(ZF Friedrichshafen)、加拿大麦格纳国际(Magna International)、日本爱信精机(AISIN CORPORATION)、德国大陆(Continental)等。

(2)中国汽车零部件行业发展概况

近年来,随着我国汽车行业的高速发展、汽车保有量的增加以及汽车零部件出口市场的扩大,我国汽车零部件行业得到了迅速发展,不仅国内汽车零部件企业持续加大投资、开展技术升级,充分利用自身优势,抓住产业链转移与采购全球化的窗口,跨国零部件供应商也纷纷在国内建立合资或独资公司,从整体上带动我国汽车零部件行业的快速发展。

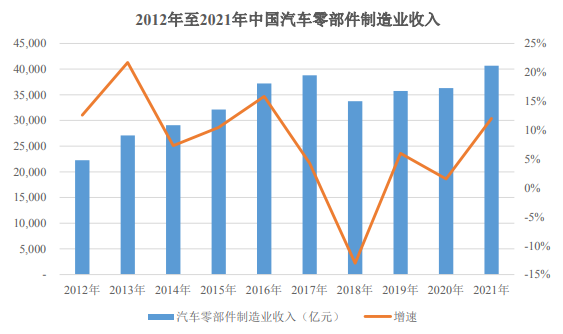

根据 Wind 数据显示,2021 年我国汽车制造业营业收入 86,706.20 亿元,实现利润总额 5,305.70 亿元,2022 年我国汽车制造业营业收入 92,899.90 亿元,实现利润总额 5,319.60 亿元。根据思瀚产业研究院数据显示,2021 年我国汽车零部件制造业收入为 40,668.00 亿元,我国汽车零部件制造业营业收入占比汽车制造业的比例维持在 45%左右。

根据中国汽车工业协会发布的《中国汽车零部件产业发展报告(2019~2020)》,中国汽车零部件产值与整车产值的比例远低于汽车产业链成熟国家 1.7:1 的比例,国内汽车零部件行业仍有较大的提升空间。伴随汽车产业电动化与智能化变革的加速推进,新能源汽车的市场份额将进一步扩大。2012 年至 2021 年我国汽车零部件制造业收入情况如下表所示:

数据来源:思瀚产业研究院。

(3)中国汽车零部件行业发展趋势

目前,我国汽车零部件行业将出现以下发展趋势:

① 中国汽车零部件市场具有较大的市场空间

近年来,我国汽车行业发展较快,具有较大的市场空间。2022 年我国千人汽车保有量为 226 辆/千人,与美国、澳大利亚、意大利、日本、德国等发达国家超过 500 辆/千人的水平相比,我国汽车人均保有量仍然较低,未来我国汽车市场仍具有一定的增长空间。2008 年末至 2022 年末我国民用汽车保有量从 6,467万辆增长至 31,903 万辆,年复合增长率为 12.08%。汽车保有量的增长带动了我国汽车售后服务市场对零部件的需求,有较大的市场空间。

②汽车零部件逐步实现国产替代进口

随着国内零部件供应商与整车厂和大型跨国零部件企业的合作日益增多,我国零部件企业经过多年的发展,从研发角度来讲,目前已经具备成熟的同步开发能力,并且可以根据市场和客户的需求进行进一步的自主研发。从加工制造方面,目前随着国内自动化设备与信息技术的不断提升,产品的总体加工水平与一致性也得到较大的提升。

目前很多汽车零部件领域国产零部件已经开始替代进口件,国产替代进口的趋势逐步显现。汽车行业在后续的发展过程中,合资整车厂因为竞争日益激烈,为了保持利润将会加快国产零部件的替代进度。国内零部件的优秀企业在保持较高的品质的同时,价格方面的优势也更加明显,这使得合资整车厂将本土优秀汽车零部件企业纳入供应体系成为趋势,将已经在体系内有供货经验的企业推向更高端的品牌。同时,依靠巨大的国内汽车市场规模,部分优质自主厂商逐步凭借技术积累以及资本优势吸收引进高端技术,形成良性循环,更加促进国内汽车零部件企业的全面发展。

③汽车零部件采购逐步向系统化过渡

在汽车产业分工细化的背景下,为更好地应对激烈的市场竞争,整车厂从采购单个零部件逐步过渡到采购整个系统或者模块化的产品,这种采购体制可以充分发挥整车厂、各级零部件供应商的专业优势,提高产品品质、缩短新产品开发周期。在供货的系统化趋势下,汽车零部件厂商需要不断扩大自身实力,形成研发、采购、生产、库存综合管理能力,促使汽车零部件厂商走向独立化、规模化发展的道路。

④汽车零部件开发向平台化发展

目前,国外汽车工业已经广泛采用平台化战略。平台化战略实际上是将汽车从单车型的开发转向系列化、共享化。平台战略的核心是提高零部件的通用性,尽最大可能实现零部件共享,即可以实现通用零部件更大规模的生产,以减少不断增多的车型数量和不断缩短的产品生命周期而导致的高昂开发成本。平台战略能够使降低成本与产品多样性取得很好的统一,通过实施平台战略既可满足客户个性化需求,又可达到一定规模效应从而降低单件成本。

第一部分 市场发展现状

第一章 全球汽车零部件行业发展分析

第一节 全球汽车零部件行业发展轨迹综述

一、全球汽车零部件行业发展面临的问题

二、全球汽车零部件行业技术发展现状及趋势

第二节 全球汽车零部件行业市场情况

一、2022年全球汽车零部件产业发展分析

二、2022年全球汽车零部件行业研发动态

三、2022年全球汽车零部件行业挑战与机会

第三节 部分国家地区汽车零部件行业发展状况

一、2021-2022年美国汽车零部件行业发展分析

二、2021-2022年欧洲汽车零部件行业发展分析

三、2021-2022年日本汽车零部件行业发展分析

四、2021-2022年韩国汽车零部件行业发展分析

第二章 我国汽车零部件行业发展现状

第一节 中国汽车零部件行业发展概述

一、中国汽车零部件行业发展面临问题

二、中国汽车零部件行业技术发展现状及趋势

第二节 我国汽车零部件行业发展状况

一、2022年中国汽车零部件行业发展回顾

二、2022年我国汽车零部件市场发展分析

第三节 2021-2022年中国汽车零部件行业供需分析

一、2021-2022年中国汽车零部件行业产量

二、2021-2022年中国汽车零部件行业需求量

第三章 中国汽车零部件行业区域市场分析

第一节 2022年华北地区汽车零部件行业分析

一、2021-2022年行业发展现状分析

二、2021-2022年市场规模情况分析

三、2022-2027年市场需求情况分析

四、2022-2027年行业发展前景预测

五、2022-2027年行业投资风险预测

第二节 2022年东北地区汽车零部件行业分析

一、2021-2022年行业发展现状分析

二、2021-2022年市场规模情况分析

三、2022-2027年市场需求情况分析

四、2022-2027年行业发展前景预测

五、2022-2027年行业投资风险预测

第三节 2022年华东地区汽车零部件行业分析

一、2021-2022年行业发展现状分析

二、2021-2022年市场规模情况分析

三、2022-2027年市场需求情况分析

四、2022-2027年行业发展前景预测

五、2022-2027年行业投资风险预测

第四节 2022年华南地区汽车零部件行业分析

一、2021-2022年行业发展现状分析

二、2021-2022年市场规模情况分析

三、2022-2027年市场需求情况分析

四、2022-2027年行业发展前景预测

五、2022-2027年行业投资风险预测

第五节 2022年华中地区汽车零部件行业分析

一、2021-2022年行业发展现状分析

二、2021-2022年市场规模情况分析

三、2022-2027年市场需求情况分析

四、2022-2027年行业发展前景预测

五、2022-2027年行业投资风险预测

第六节 2022年西南地区汽车零部件行业分析

一、2021-2022年行业发展现状分析

二、2021-2022年市场规模情况分析

三、2022-2027年市场需求情况分析

四、2022-2027年行业发展前景预测

五、2022-2027年行业投资风险预测

第七节 2022年西北地区汽车零部件行业分析

一、2021-2022年行业发展现状分析

二、2021-2022年市场规模情况分析

三、2022-2027年市场需求情况分析

四、2022-2027年行业发展前景预测

五、2022-2027年行业投资风险预测

第四章 汽车零部件行业投资与发展前景分析

第一节 2022年汽车零部件行业投资情况分析

一、2022年总体投资结构

二、2022年投资规模及增速情况

三、2022年分地区投资分析

第二节 汽车零部件行业投资机会分析

一、汽车零部件投资项目分析

二、可以投资的汽车零部件模式

三、2022年汽车零部件投资机会

四、2022年汽车零部件投资新方向

第三节 汽车零部件行业发展前景分析

一、2022年汽车零部件市场面临的发展商机

二、2022-2027年汽车零部件市场的发展前景分析

第二部分 市场竞争格局与形势

第五章 汽车零部件行业竞争格局分析

第一节 汽车零部件行业集中度分析

一、汽车零部件市场集中度分析

二、汽车零部件区域集中度分析

第二节 汽车零部件行业主要企业竞争力分析

一、重点企业资产总计对比分析

二、重点企业从业人员对比分析

三、重点企业全年营业收入对比分析

四、重点企业利润总额对比分析

五、重点企业综合竞争力对比分析

第三节 汽车零部件行业竞争格局分析

一、2022年汽车零部件行业竞争分析

二、2022年中外汽车零部件产品竞争分析

三、2021-2022年我国汽车零部件市场竞争分析

四、2022-2027年国内主要汽车零部件企业动向

第六章 2021-2022年中国汽车零部件行业发展形势分析

第一节 汽车零部件行业发展概况

一、汽车零部件行业发展特点分析

二、汽车零部件行业投资现状分析

三、汽车零部件行业总产值分析

四、汽车零部件行业技术发展分析

五、汽车零部件市场规模分析

第二节 2021-2022年汽车零部件产销状况分析

一、汽车零部件产量分析

二、汽车零部件产能分析

三、汽车零部件市场需求状况分析

第三部分 赢利水平与企业分析

第七章 中国汽车零部件行业整体运行指标分析

第一节 2022年中国汽车零部件行业总体规模分析

一、企业数量结构分析

二、行业生产规模分析

第二节 2022年中国汽车零部件行业产销分析

一、行业产成品情况总体分析

二、行业产品销售收入总体分析

第三节 2022年中国汽车零部件行业财务指标总体分析

一、行业盈利能力分析

二、行业偿债能力分析

三、行业营运能力分析

四、行业发展能力分析

第四节 产销运存分析

一、2021-2022年汽车零部件行业库存情况

二、2021-2022年汽车零部件行业资金周转情况

第八章 汽车零部件行业盈利指标分析

第一节 2022年中国汽车零部件行业利润总额分析

一、利润总额分析

二、不同规模企业利润总额比较分析

三、不同所有制企业利润总额比较分析

第二节 2022年中国汽车零部件行业销售利润率

一、销售利润率分析

二、不同规模企业销售利润率比较分析

三、不同所有制企业销售利润率比较分析

第三节 2022年中国汽车零部件行业总资产利润率分析

一、总资产利润率分析

二、不同规模企业总资产利润率比较分析

三、不同所有制企业总资产利润率比较分析

第四节 2022年中国汽车零部件行业产值利税率分析

一、产值利税率分析

二、不同规模企业产值利税率比较分析

三、不同所有制企业产值利税率比较分析

第九章 汽车零部件重点企业发展分析

第一节 潍柴动力股份有限公司

一、企业产销规模分析

二、产品分析

三、企业经营分析

四、市场营销分析

五、企业优势分析

六、趋势及革新能力分析

七、成长性分析

八、公司战略规划分析

第二节 华域汽车系统股份有限公司

一、企业产销规模分析

二、产品分析

三、企业经营分析

四、市场营销分析

五、企业优势分析

六、趋势及革新能力分析

七、成长性分析

八、公司战略规划分析

第三节 宁波均胜电子股份有限公司

一、企业产销规模分析

二、产品分析

三、企业经营分析

四、市场营销分析

五、企业优势分析

六、趋势及革新能力分析

七、成长性分析

八、公司战略规划分析

第四节 宁波华翔电子股份有限公司

一、企业产销规模分析

二、产品分析

三、企业经营分析

四、市场营销分析

五、企业优势分析

六、趋势及革新能力分析

七、成长性分析

八、公司战略规划分析

第五节 广西玉柴机器股份有限公司

一、企业产销规模分析

二、产品分析

三、企业经营分析

四、市场营销分析

五、企业优势分析

六、趋势及革新能力分析

七、成长性分析

八、公司战略规划分析

第六节 富奥汽车零部件股份有限公司

一、企业产销规模分析

二、产品分析

三、企业经营分析

四、市场营销分析

五、企业优势分析

六、趋势及革新能力分析

七、成长性分析

八、公司战略规划分析

第七节 浙江双环传动机械股份有限公司

一、企业产销规模分析

二、产品分析

三、企业经营分析

四、市场营销分析

五、企业优势分析

六、趋势及革新能力分析

七、成长性分析

八、公司战略规划分析

第八节 浙江万里扬股份有限公司

一、企业产销规模分析

二、产品分析

三、企业经营分析

四、市场营销分析

五、企业优势分析

六、趋势及革新能力分析

七、成长性分析

八、公司战略规划分析

第九节 广汽零部件有限公司

一、企业产销规模分析

二、产品分析

三、企业经营分析

四、市场营销分析

五、企业优势分析

六、趋势及革新能力分析

七、成长性分析

八、公司战略规划分析

第十节 联合汽车电子有限公司

一、企业产销规模分析

二、产品分析

三、企业经营分析

四、市场营销分析

五、企业优势分析

六、趋势及革新能力分析

七、成长性分析

八、公司战略规划分析

第十章 汽车零部件行业投资策略分析

第一节 行业发展特征

一、行业的周期性

二、行业的区域性

三、行业的上下游

四、行业经营模式

第二节 行业投资形势分析

一、行业发展格局

二、行业进入壁垒

三、行业五力模型分析

第三节 2022年汽车零部件行业投资效益分析

第四节 2022年汽车零部件行业投资策略研究

第十一章 2022-2027年汽车零部件行业投资风险预警

第一节 影响汽车零部件行业发展的主要因素

一、2022年影响汽车零部件行业运行的有利因素

二、2022年影响汽车零部件行业运行的不利因素

三、2022年我国汽车零部件行业发展面临的挑战

四、2022年我国汽车零部件行业发展面临的机遇

第二节 汽车零部件行业投资风险预警

一、2022-2027年汽车零部件行业市场风险预测

二、2022-2027年汽车零部件行业政策风险预测

三、2022-2027年汽车零部件行业经营风险预测

四、2022-2027年汽车零部件行业技术风险预测

五、2022-2027年汽车零部件行业竞争风险预测

六、2022-2027年汽车零部件行业其他风险预测

第四部分 全球咨询及业内专家发展趋势与规划建议

第十二章 2022-2027年汽车零部件行业发展趋势分析

第一节 2022-2027年中国汽车零部件市场趋势分析

一、2021-2022年我国汽车零部件市场趋势总结

二、2022-2027年我国汽车零部件发展趋势分析

第二节 2022-2027年汽车零部件产品发展趋势分析

一、2022-2027年汽车零部件产品技术趋势分析

二、2022-2027年汽车零部件产品价格趋势分析

第三节 2022-2027年中国汽车零部件行业供需预测

一、2022-2027年中国汽车零部件供给预测

二、2022-2027年中国汽车零部件需求预测

第四节 2022-2027年汽车零部件行业规划建议

第十三章 思瀚对汽车零部件企业管理策略建议

第一节 市场策略分析

一、汽车零部件价格策略分析

二、汽车零部件渠道策略分析

第二节 销售策略分析

一、媒介选择策略分析

二、产品定位策略分析

三、企业宣传策略分析

第三节 提高汽车零部件企业竞争力的策略

一、提高中国汽车零部件企业核心竞争力的对策

二、汽车零部件企业提升竞争力的主要方向

三、影响汽车零部件企业核心竞争力的因素及提升途径

四、提高汽车零部件企业竞争力的策略

第四节 对我国汽车零部件品牌的战略思考

一、汽车零部件实施品牌战略的意义

二、汽车零部件企业品牌的现状分析

三、我国汽车零部件企业的品牌战略

四、汽车零部件品牌战略管理的策略

图表目录

图表:2021-2022年汽车零部件产量分析

图表:2021-2022年汽车零部件产能分析

图表:2021-2022年汽车零部件市场需求分析

图表:2022年中国汽车零部件业总体规模企业数量结构

图表:2021-2022年汽车零部件行业盈利能力分析

图表:2021-2022年汽车零部件行业销售及利润分析

图表:2021-2022年汽车零部件行业资产分析

图表:2021-2022年汽车零部件行业负债分析

图表:2021-2022年汽车零部件行业偿债能力分析

图表:2021-2022年汽车零部件行业成本费用利润率分析

图表:2021-2022年汽车零部件行业销售成本分析

图表:2021-2022年汽车零部件行业销售费用分析

图表:2021-2022年汽车零部件行业管理费用分析

图表:2021-2022年汽车零部件行业财务费用分析

图表:2021-2022年汽车零部件行业营运能力分析

图表:2021-2022年汽车零部件行业发展能力分析

图表:2021-2022年汽车零部件行业价格走势

图表:2021-2022年汽车零部件行业营业收入情况

图表:2021-2022年汽车零部件行业销售毛利率分析

图表:2021-2022年汽车零部件行业赢利能力

图表:2022-2027年汽车零部件行业赢利预测

图表:2022-2027年中国汽车零部件市场价格走势预测

图表:2022-2027年中国汽车零部件市场供给前景预测

图表:2022-2027年中国汽车零部件需求发展前景预测