半导体指常温下导电性能介于导体与绝缘体之间的材料,被广泛应用于通信、国防、消费电子、汽车电子、物联网等产业,是绝大多数电子设备的核心组成部分。无论从科技或经济发展角度出发,半导体产业对社会发展和国家安全均具有重要战略意义和核心关键作用。

(1)半导体行业发展情况

根据 WSTS 数据,近年来全球半导体行业销售额总体呈现增长趋势。2017年及 2018 年,全球半导体行业销售额分别为 4,122 亿美元及 4,688 亿美元,同比增速分别为 17.78%及 13.73%,销售额呈现快速增长趋势;2019 年,受全球宏观经济低迷影响,半导体行业景气度有所下降;2020 年,全球半导体行业有所回暖,销售规模回升至 4,404 亿美元,较 2019 年增长 6.82%;2021 年以来,全球半导体行业销售额持续增长,并于 2022 年达到 5,740 亿美元,创历史新高。

依托庞大的市场需求、有利的产业政策环境等优势条件,中国大陆半导体行业实现了快速发展,销售额呈现上升趋势。根据中国半导体行业协会数据,中国大陆半导体行业销售额由 2017 年的 7,885 亿元增长至 2022 年的 13,839 亿元,年均复合增长率高达 11.91%,中国大陆半导体行业销售额增速总体高于全球水平。

(2)半导体设备行业发展情况

1)半导体设备行业基本情况及特点

①半导体设备行业是半导体产业的核心支撑行业

半导体设备泛指用于生产各类半导体产品所需的生产设备,属于半导体行业产业链的支撑环节,是半导体产业的技术先导者以及产能供给先行指标。由于半导体设计、制造和封装测试等环节需在设备技术允许的范围内进行,设备的技术进步将推动半导体产业的发展。按照摩尔定律,当价格不变时,集成电路上可容纳的元器件数目约每隔 18-24 个月便会增加一倍,性能也将提升一倍,相应的设备制造产业则要超前半导体产品更新开发出新一代设备。

根据 Gartner 数据,在半导体厂商的资本开支中,约 70%-80%用于设备投资;在半导体设备投资中,半导体制造环节最为复杂,相关设备投资占比最大,半导体制造设备投资占半导体整体设备投资的比例约为 80%;CMP 设备是半导体制造设备的重要组成部分,占半导体制造设备投资的比例约为 3%。

数据来源:Gartner

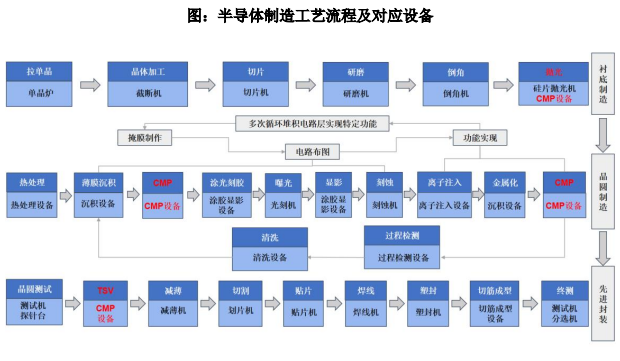

②半导体设备应用于半导体产业链各个工艺流程

半导体产业链可分为晶圆材料制造、半导体设计、半导体制造、封装测试四大领域,除半导体设计领域外,其他领域均需要半导体设备厂商提供相应的设备产品以满足生产需要。除了少数公司在半导体设备产品线布局较广外,绝大部分设备厂商专注生产单一品类的半导体设备,公司即属于专注于研制 CMP 设备的专业型半导体设备企业。

注:CMP 设备在封装测试环节主要应用于先进封装测试环节

2)全球半导体设备行业发展情况及特点

①全球半导体设备行业的市场规模高速增长

2017 年以来,全球半导体行业整体景气度提升,半导体设备市场也呈增长趋势。5G、物联网、云计算、大数据、新能源汽车等新兴应用领域的快速崛起,使得半导体的需求量与日俱增。根据 SEMI 统计,2022 年全球半导体设备总销售额为 1,075 亿美元,近三年复合增长率达到 22.90%。

根据 DIGITIMES Research 数据,预计全球半导体产业规模将于 2030 年超过 1 万亿美元水平,按照资本密集度水平 14%测算,届时全球半导体设备需求将增长至 1,400 亿美元。

②全球半导体设备市场集中度较高,由日本、美国和荷兰企业主导

半导体设备行业具有投资周期长、研发投入大等特点,属于典型的资本密集型和技术密集型行业。全球半导体设备行业长期被国际巨头占据主要份额,市场集中度较高。根据 Gartner 统计,2021 年度营业收入排名全球前十的半导体设备公司中,日本、美国和荷兰分别占据 4 家、3 家和 2 家,其中前五大半导体设备公司市场占有率合计达到 73.4%,在全球半导体市场上占据优势地位。中国半导体设备公司的市场占有率由 2019 年的 1.4%提升至 2021 年的 1.7%,全球市场占有率逐步提升且未来市场空间广阔。

3)中国半导体设备行业发展情况及特点

①中国半导体设备市场空间广阔,但仍较为依赖进口

中国半导体设备市场规模近年来增长势头强劲,根据 SEMI 统计,2022 年中国大陆市场的半导体设备销售额达到 2,745 亿元,近三年复合增长率达到47.57%。根据 SEMI 预测,2023 年中国大陆市场的半导体设备销售额将达到3,032 亿元,同比增长 9.46%。

我国半导体制造设备进口规模较大,根据海关总署数据,2022 年中国大陆半导体制造设备合计进口额达 186.80 亿美元,进口内容主要包括光刻、刻蚀、薄膜沉积等半导体制造价值量最大环节的相关设备。

②内外部多重因素驱动国内半导体设备行业发展

A.半导体设备国产化率亟待提高

一方面,我国半导体设备国产化率尚有较大提升空间。我国的半导体设备起步较晚且大多依赖进口,国产自给率仍然较低。伴随着半导体产业国际竞争形势变化以及中美贸易摩擦的影响,在美国、荷兰和日本对我国半导体设备出口施加管制的背景下,为了降低出口管制带来的风险、保障我国半导体产业链安全,提高半导体设备国产化率及实现国产替代的需求较为迫切。

另一方面,全球半导体制造产能东移过程将提升国内半导体设备的需求。全球半导体产业的发展经历了从美国到日本,再到韩国和中国台湾,然后到中国大陆的产业转移过程。中国大陆半导体产业经历了较长的发展周期,在国家战略及产业政策的大力支持下,半导体全产业链高速发展,为国产半导体设备的生产和销售创造了良好的市场环境。

B.国内半导体厂商持续扩产为国产设备厂商提供良好发展机遇

国内半导体厂商产能持续扩张,进而带动对上游设备厂商的需求。随着 5G、物联网、新能源汽车、云计算及大数据等新兴领域的快速发展,新型芯片创造的增量需求为半导体产业的增长注入了新活力,国内半导体厂商的产能保持扩张趋势,资本开支规模将继续增长,因此未来中国大陆半导体设备市场规模仍有望保持在较高水平。