(1)行业概述

1)数控机床是工业“母机”,数控系统是数控机床的“大脑”

以数控机床为代表的工业“母机”,是制造装备的装备。从生活用品、消费电子产品到汽车、航空航天领域,国民经济的各行各业都离不开数控机床,尤其是高端制造领域更需要高速、高精、多轴联动的数控机床设备。目前,一个国家数控机床的水平很大程度上决定了其工业的发展水平和综合竞争力。

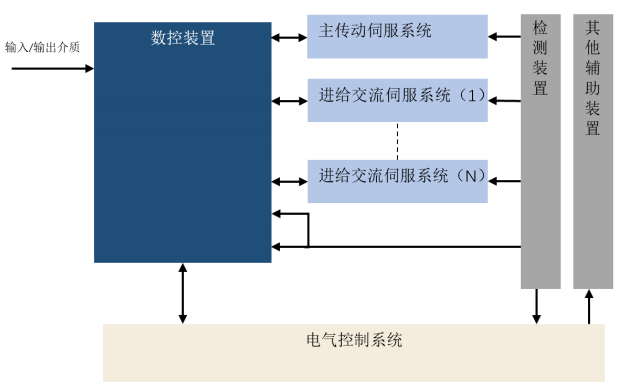

数控系统是数控机床的“大脑”,是数控机床中技术含量极高的核心部件,一般占数控机床成本 20%左右。数控系统一般由控制系统、伺服系统和检测系统三部分组成。其中,控制系统硬件(即下图中的数控装置)是一个具有输入输出功能的专用计算机系统,发出控制指令到伺服系统;检测系统可检测机床部件运动位置、速度,并反馈到控制系统和伺服系统,来修正控制指令;伺服系统将来自控制系统的控制指令和检测系统的反馈信息进行比较和控制调节,驱动机床部件按要求运动。前述三部分有机结合,组成完整的闭环控制的数控系统。具体如下图所示:

2)数控系统是我国高端制造业产业链上游的核心环节

数控系统行业上游主要是为数控系统提供核心部件(计算芯片、功率模块、伺服驱动和电机等)的企业。其中,芯片和功率模块国内企业普遍采用性价比较优的进口产品,存在一定“卡脖子”风险。伺服驱动和伺服电机,国产产品能满足基本需求,但性能上与国外产品也存在差距。

数控系统行业下游主要是数控机床制造企业,最终下游为使用数控机床的制造业企业,按应用领域分主要是汽车、消费电子和国防军工,前述三大应用领域占数控机床需求的 70%以上。其中,消费电子领域对精度、速度及可靠性有一定要求,但技术门槛相对较低,数控系统及配套国产化率相对较高。汽车领域对数控机床和系统的要求居中,但由于安全性可靠性要求较高,一般采用国外的数控系统,国产化率较低。国防军工领域技术门槛最高,长期只能购买国外高端数控系统。目前正在实施的国产数控系统在国防军工领域的示范应用项目,将推动国产数控系统在军工领域的应用,公司为国内极少数进入该领域的数控系统企业。

3)标准型和高档型数控系统国产化率较低

中国机床工具工业协会对数控系统按功能、水平分为三类,即经济型数控系统、标准型数控系统和高档型数控系统。

(2)市场容量

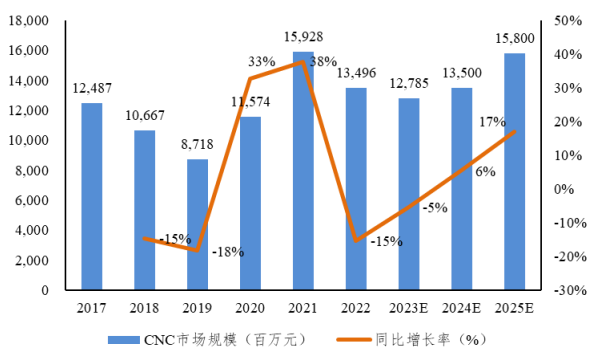

近年来,因上游原材料缺货,整体机床市场处于紧缺状态,加之新能源汽车、3C电子等下游需求快速增长,2021 年我国数控系统市场规模达到 159.28 亿元。2022 年至2023 年客户和经销商将继续消化囤货,加之 2021 年 CNC 市场基数较大,预计 2022 年至 2023 年将有所回落。据 MIR 预测,2024 年我国数控系统将回到正增长状态,到 2025年市场规模基本与 2021 年规模持平。

2017-2025 年中国数控系统市场规模及增速

来源:MIR、开源证券

作为数控机床的大脑,数控系统的发展与数控机床的市场息息相关。根据赛迪顾问数据显示,中国数控机床产业规模略有波动但整体呈现增长态势。随着制造业数字化智能化转型,推动数控机床下游行业应用不断升级发展,2021 年中国数控机床产业规模达到 3,589.00 亿元,同比增长 10.40%。预计 2021-2024 年复合增长率约为 7.19%,到2024 年数控机床产业规模将达到 4,420.30 亿元。

(3)市场竞争分析

根据中国机床工具工业协会数控系统分会统计,在国内不同档次的数控系统市场中,国产和国外品牌的占有率差异较大。根据中国机床工具工业协会数据,按销售套数计算,国外品牌总体占有率约 45%,占据了高档型、标准型数控系统 70%的份额,主要集中在日本发那科、德国西门子等国际龙头企业。

高档型数控系统关键在于技术水平,产品附加值极高,市场主要由德国西门子占据。标准型数控系统关键在于产品可靠性,产品附加值较高、稳定性高,市场主要由日本发那科占据(日本基本不向中国出口高档数控系统产品)。经济型数控系统主要取决于产品价格,进入门槛较低,主要以国产品牌为主,市场竞争激烈。

(4)行业发展趋势

“高速、高精、复合、智能”是未来数控机床行业发展的重要方向。数控系统作为数控机床的核心,也正向该方向发展,主要趋势如下:

向高速、高精度、高可靠性方向发展。主要是根据数控机床高效加工需要,结合机床相应功能部件性能的提升,开发相应的数控系统。

向多轴联动、复合化方向发展。针对军工、航空航天、精密医疗设备、精密仪器等复杂加工要求,实现数控系统的控制、高性能伺服驱动和精密加工等功能。

向智能化、网络化方向发展。实现自适应控制、自动编程加工、智能监控、智能诊断,实现机床加工数据积累,建立“数字”经济新模式等。

向开放式数控系统发展。可通过对数控系统功能进行重新组合、修改、添加或删减,针对不同厂家、用户和行业需求,快速构建不同品种和档次的数控系统,不必重新设计软硬件。开放式数控系统已逐渐应用于高档数控机床,发展前景良好。

第一章 数控系统行业发展概述

第一节 数控系统行业概述

一、定义

二、分类

三、产业链与价值挖掘

第二节 最近3-5年中国数控系统行业经济指标分析

一、赢利性

二、成长速度

三、附加值的提升空间

四、进入壁垒/退出机制

五、风险性

六、行业周期

七、竞争激烈程度指标

八、行业及其主要子行业成熟度分析

第二章 中国数控系统行业宏观环境分析(pest)

第一节 中国数控系统行业政策(policy)环境分析

一、数控系统行业监管体系及机构介绍

1、数控系统行业主管部门

2、数控系统行业自律组织

二、数控系统行业标准体系建设现状

1、数控系统标准体系建设

2、数控系统现行标准汇总

3、数控系统即将实施标准

4、数控系统重点标准解读

三、数控系统行业发展相关政策规划汇总及解读

1、数控系统行业发展相关政策汇总

2、数控系统行业发展相关规划汇总

四、数控系统行业相关“十四五”规划解读

1、规划内容(数控系统主要内容)

2、对数控系统影响分析

五、“碳中和、碳达峰”愿景对数控系统行业的影响分析

六、政策环境对数控系统行业发展的影响分析

第二节 中国数控系统行业经济(economy)环境分析

一、中国宏观经济发展现状

二、中国宏观经济发展展望

三、中国数控系统行业发展与宏观经济相关性分析

第三节 中国数控系统行业社会(society)环境分析

第四节 中国数控系统行业技术(technology)环境分析

第三章 中国数控系统行业发展现状

第一节 中国数控系统行业发展分析

一、中国数控系统行业发展历程

二、我国数控系统行业发展特点分析

三、中国数控系统行业发展面临问题

四、中国数控系统行业发展趋势分析

第二节 中国数控系统行业运行分析

一、数控系统行业运行规模分析

二、数控系统行业运营状况分析

第三节 中国数控系统行业竞争分析

一、数控系统细分市场之间的竞争

二、各类数控系统内部竞争

第四章 中国数控系统行业市场发展分析及预测

第一节 2020-2022年中国数控系统行业供需分析

一、市场供给分析

二、市场需求分析

第二节 2020-2022年中国数控系统价格走势及影响因素分析

一、2023-2028年数控系统未来价格走势预测

二、数控系统市场价格区域性影响因素分析

第三节 对中国数控系统市场的分析及思考

一、数控系统市场分析

二、数控系统市场变化的方向

三、中国数控系统产业发展的新思路

四、对中国数控系统产业发展的思考

第四节 2023-2028年数控系统行业市场发展预测

一、2023-2028年数控系统行业市场竞争研判

二、2023-2028年数控系统行业市场发展趋势

第五章 2022年中国数控系统行业营销渠道分析

第一节 数控系统销售渠道分类及对比

一、数控系统行业销售渠道分类

二、数控系统行业渠道优劣对比

三、2022年数控系统营销渠道选择研究

第二节 各类渠道对数控系统行业的影响

第三节 主要数控系统企业渠道策略研究

第六章 数控系统行业主要品牌分析

第一节 数控系统行业品牌构成

第二节 主要品牌区域市场占有率分析

第三节 品牌满意度分析

第七章 数控系统行业上、下游产业链分析

第一节 数控系统行业产业链分析

一、产业链结构分析

二、主要环节的增值空间

三、与上下游行业之间的关联性

第二节 数控系统上游行业分析

一、数控系统成本构成

二、2020-2022年上游行业发展现状

三、2023-2028年上游行业发展趋势

四、上游行业对数控系统行业的影响

第三节 数控系统下游行业分析

一、数控系统下游行业分布

二、2020-2022年下游行业发展现状

三、2023-2028年下游行业发展趋势

四、下游需求对数控系统行业的影响

第八章 数控系统行业区域市场调研

第一节 华北地区数控系统市场调研

一、华北地区数控系统市场规模分析

二、华北地区数控系统市场竞争现状分析

三、华北地区数控系统市场需求特征分析

四、华北地区数控系统市场趋势预测分析

第二节 东北地区数控系统市场调研

一、东北地区数控系统市场规模分析

二、东北地区数控系统市场竞争现状分析

三、东北地区数控系统市场需求特征分析

四、东北地区数控系统市场趋势预测分析

第三节 华东地区数控系统市场调研

一、华东地区数控系统市场规模分析

二、华东地区数控系统市场竞争现状分析

三、华东地区数控系统市场需求特征分析

四、华东地区数控系统市场趋势预测分析

第四节 华中地区数控系统市场调研

一、华中地区数控系统市场规模分析

二、华中地区数控系统市场竞争现状分析

三、华中地区数控系统市场需求特征分析

四、华中地区数控系统市场趋势预测分析

第五节 华南地区数控系统市场调研

一、华南地区数控系统市场规模分析

二、华中地区数控系统市场竞争现状分析

三、华南地区数控系统市场需求特征分析

四、华南地区数控系统市场趋势预测分析

第六节 西部地区数控系统市场调研

一、西部地区数控系统市场规模分析

二、西部地区数控系统市场竞争现状分析

三、西部地区数控系统市场需求特征分析

四、西部地区数控系统市场趋势预测分析

第九章 数控系统重点企业分析

第一节 a公司

一、企业发展概况

二、企业主要发展指标分析

三、企业竞争优势分析

四、企业发展战略分析

第二节 b公司

一、企业发展概况

二、企业主要发展指标分析

三、企业竞争优势分析

四、企业发展战略分析

第三节 c公司

一、企业发展概况

二、企业主要发展指标分析

三、企业竞争优势分析

四、企业发展战略分析

第四节 d公司

一、企业发展概况

二、企业主要发展指标分析

三、企业竞争优势分析

四、企业发展战略分析

第五节 e公司

一、企业发展概况

二、企业主要发展指标分析

三、企业竞争优势分析

四、企业发展战略分析

第六节 f公司

一、企业发展概况

二、企业主要发展指标分析

三、企业竞争优势分析

四、企业发展战略分析

第七节 g公司

一、企业发展概况

二、企业主要发展指标分析

三、企业竞争优势分析

四、企业发展战略分析

第八节 h公司

一、企业发展概况

二、企业主要发展指标分析

三、企业竞争优势分析

四、企业发展战略分析

第九节 i公司

一、企业发展概况

二、企业主要发展指标分析

三、企业竞争优势分析

四、企业发展战略分析

第十节 j公司

一、企业发展概况

二、企业主要发展指标分析

三、企业竞争优势分析

四、企业发展战略分析

第十章 中国数控系统行业竞争状态及市场格局分析

第一节 中国数控系统行业投资、兼并与重组状况

一、中国数控系统行业投资现状分析

1、中国数控系统行业投资主体分析

2、中国数控系统行业投资切入方式

3、中国数控系统行业投资规模分析

4、中国数控系统行业成功投资案例

二、中国数控系统行业兼并与重组状况

第二节 中国数控系统行业波特五力模型分析

一、数控系统行业现有竞争者之间的竞争状况

二、数控系统行业关键要素的供应商议价能力分析

三、数控系统行业消费者议价能力分析

四、数控系统行业潜在进入者分析

五、数控系统行业替代品风险分析

六、数控系统行业竞争情况总结

第三节 中国数控系统行业市场格局及集中度分析

一、中国数控系统行业市场竞争格局

二、中国数控系统行业市场集中度分析

第四节 中国数控系统企业发展状况分析

一、数控系统企业主要类型

二、数控系统企业资本运作分析

三、数控系统企业国际竞争力分析

第五节 数控系统行业竞争趋势分析

一、数控系统行业未来竞争格局和特点

二、国内数控系统企业竞争能力提升途径

第十一章 中国数控系统市场痛点及产业转型升级发展布局

第一节 中国数控系统行业经营效益分析

一、中国数控系统行业营收状况

二、中国数控系统行业利润水平

二、中国数控系统行业成本管控

第二节 中国数控系统行业商业模式分析

第三节 中国数控系统行业市场痛点分析

第四节 中国数控系统产业结构优化与转型升级发展路径

第五节 中国数控系统产业结构优化与转型升级发展布局

第十二章 中国数控系统行业投资机遇分析

第一节 行业发展机遇

一、行业经营模式突破

二、行业市场营销创新

第二节 行业投资形势分析

一、行业发展格局

二、行业进入壁垒

三、盈利模式分析

第三节 2023-2028年数控系统行业发展的影响因素

一、有利因素

二、不利因素

第四节 2023-2028年数控系统行业投资价值评估分析

一、行业投资效益分析

二、产业发展的空白点分析

三、投资回报率比较高的投资方向

第十三章 中国数控系统行业投资风险及对策分析

第一节 行业投资风险分析

一、政策风险分析

二、技术风险分析

三、市场风险分析

四、经济波动风险

第二节 思瀚专家行业投资机会与建议

一、行业投资机会分析

二、行业主要投资建议

第十四章 中国数控系统行业发展潜力评估及市场前景预判

第一节 中国数控系统产业链布局诊断

第二节 中国数控系统行业swot分析

第三节 中国数控系统行业发展潜力评估

第四节 中国数控系统行业发展前景预测

第五节 中国数控系统行业发展趋势预判

第十五章 思瀚投资的建议及观点

第一节 数控系统行业发展战略研究

一、战略综合规划

二、技术开发战略

三、业务组合战略

四、区域战略规划

五、产业战略规划

六、营销品牌战略

七、竞争战略规划

第二节 行业应对策略

一、把握国家投资的契机

二、竞争性战略联盟的实施

三、企业自身应对策略

第三节 市场的重点客户战略实施

一、实施重点客户战略的必要性

二、合理确立重点客户

三、对重点客户的营销策略

四、强化重点客户的管理

五、实施重点客户战略要重点解决的问题

图表目录

图表:2020-2022年中国数控系统资产规模分析

图表:2021-2022年中国数控系统行业供给情况

图表:2021-2022年中国数控系统行业市场规模

图表:2022年中国数控系统行业负债规模分析

图表:2021-2022年中国数控系统行业市场产品价格走势

图表:2023-2028年中国数控系统行业市场产品价格趋势预测

图表:2021-2022年中国数控系统行业利润规模及增长速度

图表:2021-2022年中国数控系统行业销售收入

图表:2021-2022年中国数控系统行业销售利润率

图表:2021-2022年中国数控系统行业总资产利润率

图表:2021-2022年中国数控系统行业净资产利润率

图表:2021-2022年中国数控系统行业总资产增长率

图表:2021-2022年中国数控系统行业净资产增长率

图表:2021-2022年中国数控系统行业资产负债率

图表:2021-2022年中国数控系统行业速动比率

图表:2021-2022年中国数控系统行业流动比率

图表:2021-2022年中国数控系统行业总资产周转率