集成电路(integrated circuit)是电路(主要包括半导体设备,也包括被动组件等)小型化的方式,采用一定的工艺,把一个电路中所需的晶体管、电阻、电容和电感等元件及布线互连一起,制作在一小块或几小块半导体晶片或介质基片上,然后封装在一个管壳内,成为具有所需电路功能的微型结构;其中所有元件在结构上已组成一个整体,使电子元件向着微小型化、低功耗、智能化和高可靠性方面迈进了一大步。

(1)集成电路行业近三年发展情况

1)全球晶圆代工行业市场规模持续增长

随着全球信息化和数字化的持续发展,新能源汽车、人工智能、消费电子、移动通信、工业电子、物联网、云计算等新兴领域的快速成长带动了全球集成电路和晶圆代工行业市场规模的不断增长。根据 Frost & Sullivan 的统计,2018 年至 2020 年,按照销售额口径,全球晶圆代工行业市场规模从 578 亿美元增长至677 亿美元,年均复合增长率为 8.2%。

2)全球晶圆代工产业逐渐向中国大陆转移

中国大陆是全球最大且增速最快的集成电路市场之一,在市场需求、国家政策、资本投入的驱动下,全球晶圆代工产业逐渐向中国大陆转移。根据 Frost & Sullivan 的统计,2016 年至 2020 年,全球新增投产的晶圆厂为 62座,其中有 26 座建设于中国大陆,占全球总数的 42%。产业的转移将给中国大陆集成电路行业带来新的发展机遇,促进中国大陆集成电路行业的革新与发展。

3)大陆晶圆代工市场处于快速发展阶段

中国大陆晶圆代工行业起步较晚,但随着国内经济的发展和科学技术水平的提高,国内芯片设计公司对晶圆代工服务的需求日益提升,在国家政策的支持下,中国大陆晶圆代工行业实现了快速的发展。根据 Frost & Sullivan 的统计,2018 年至 2020 年,按照销售额口径,中国大陆晶圆代工市场规模从 107.3 亿美元增长至 148.9 亿美元,年均复合增长率为 17.8%。

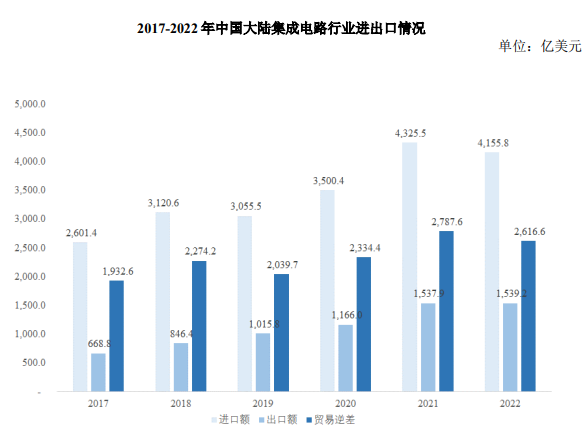

4)中国大陆集成电路国产替代空间巨大

近年来,中国大陆集成电路行业高速发展,但仍无法满足快速增长的市场需求,大量集成电路产品仍要依赖进口。根据中国半导体行业协会统计,2022 年中国大陆集成电路进口额达 4,155.8 亿美元,同期中国大陆集成电路出口额为 1,539.2 亿美元,贸易逆差达 2,616.6 亿美元,仍有巨大的国产替代空间。

数据来源:中国半导体行业协会、中国海关总署

5)国家陆续出台政策推动集成电路行业发展

集成电路是信息化、数字化的基石,被广泛应用于通信、安防、军事、工业、交通、消费电子等领域,在国家安全、经济建设和人民的日常生活中发挥着重要的作用。为保证国家经济安全,提高中国大陆集成电路行业的国产化程度,国家相继出台产业政策推动中国大陆集成电路行业发展。

6)2022 年第三季度起,产能缺口情况有所缓解

根据 TrendForce 的统计与分析,2021 年,5G 及新能源汽车兴起带动半导体需求增加,晶圆厂产能又无法快速投产,产能缺口不断扩大。但是在 2022 年,智能手机、消费电子需求下行,受到消费性终端需求疲软的影响,整体而言,2022 年第三季度起产能缺口情况有所缓解,使得晶圆代工产能利用率面临挑战。

(2)集成电路行业未来发展趋势

①技术水平持续提升

近年来,中国大陆集成电路市场的快速发展推动了中国大陆集成电路领域的技术进步与革新,未来,中国大陆晶圆代工企业在晶圆代工领域的技术水平将持续突破,工艺平台将持续丰富,并逐渐缩小与国外龙头晶圆代工企业的差距,将为中国大陆集成电路产业的发展以及国产化程度的提高奠定坚实的基础。

②新兴领域带来增量空间

物联网、5G 通信、人工智能等新技术的发展带来了诸多产业的革新,工业电子、消费电子、汽车电子等集成电路下游应用产业升级为集成电路行业带来增量空间。

例如:在汽车电子领域,根据 Frost & Sullivan 的统计,2017 年至 2022 年,国产传统汽车平均芯片搭载数量将从 580 颗/辆增长至 934 颗/辆,增长率为 61.0%,国产新能源汽车平均芯片搭载数量从 813 颗/辆增长至 1,459颗/辆,增长率为 79.5%。

数据来源:Frost & Sullivan

③国产化替代趋势日益明显

在近年国际贸易摩擦日益严重的情况下,一方面,提高晶圆代工行业国产化的重要性日益凸显,国家陆续出台政策支持境内晶圆代工行业的发展;另一方面,部分境内集成电路设计企业亟需寻找可以满足其需求的境内晶圆代工产能,以保证其生产安全。晶圆代工行业国产化替代的重要性越发凸显,国产化替代将成为中国大陆集成电路发展的重要趋势。

更多行业报告详见思瀚官网,同时思瀚产业研究院提供产业研究、可研报告、商业计划书、园区规划、产业图谱、IPO募投可研等定制方案

第一章 2022年中国集成电路行业发展分析

第一节 集成电路行业发展现状

一、集成电路行业概念

二、集成电路行业主要产品分类

三、集成电路行业特性及在国民经济中的地位

第二节 集成电路行业主要品牌

一、集成电路行业主要厂商与品牌

二、集成电路行业主要厂商与品牌市场占有率格局

第三节 集成电路行业供求情况

一、集成电路行业产量情况

二、集成电路行业需求情况

三、集成电路行业市场规模

第四节 2023-2028年中国集成电路行业发展趋势分析

一、集成电路行业发展趋势

二、集成电路市场规模预测

三、集成电路行业应用趋势预测

四、集成电路细分市场发展趋势预测

第二章 2022年中国集成电路行业发展环境分析

第一节 经济发展环境分析

一、中国gdp增长情况分析

二、工业经济发展形势分析

三、社会固定资产投资分析

四、全社会消费品零售总额

五、城乡居民收入增长分析

六、居民消费价格变化分析

第二节 集成电路行业政策环境分析

一、行业监管管理体制

二、行业相关政策分析

三、上下游产业政策影响

四、进出口政策影响分析

第三节 集成电路行业技术环境分析

一、行业技术发展概况

二、行业技术发展现状

第四节 集成电路行业社会环境发展分析

第三章 2020-2022年中国集成电路行业现状分析

第一节 中国集成电路行业产能概况

一、2020-2022年中国集成电路行业产能分析

二、2023-2028年中国集成电路行业产能预测

第二节 中国集成电路行业市场容量分析

一、2020-2022年中国集成电路行业市场容量分析

二、产能配置与产能利用率调查

三、2023-2028年中国集成电路行业市场容量预测

第三节 影响集成电路行业供需状况的主要因素

一、2020-2022年中国集成电路行业供需现状

二、2023-2028年中国集成电路行业供需平衡趋势预测

第四章 2022年中国集成电路行业产业链分析

第一节 集成电路行业产业链概述

一、上游行业影响及风险分析

二、下游行业风险分析及提示

三、关联行业风险分析及提示

第二节 集成电路上游产业发展状况分析

一、上游市场发展现状

二、上游生产情况分析

三、上游价格走势分析

第三节 集成电路下游应用需求市场分析

一、行业发展现状分析

二、行业生产情况分析

三、行业需求状况分析

四、行业需求前景分析

第五章 2022年中国集成电路行业进出口市场分析

第一节 集成电路行业进出口状况综述

第二节 集成电路行业进口市场分析

第三节 集成电路行业出口市场分析

第四节 集成电路行业进出口前景及建议

第六章 2022年中国集成电路行业渠道分析

第一节 渠道形式及对比

第二节 各类渠道对集成电路行业的影响

第三节 主要集成电路企业渠道策略研究

第七章 2022年中国集成电路产品价格走势及影响因素分析

第一节 集成电路产品价格回顾

第二节 集成电路产品当前市场价格及评述

第三节 集成电路产品价格影响因素分析

第四节 2023-2028年集成电路产品未来价格走势预测

第八章 2022年中国集成电路行业供需情况及集中度分析

第一节 集成电路行业发展状况

一、集成电路行业市场供给分析

二、集成电路行业市场需求分析

三、集成电路行业市场规模分析

第二节 集成电路行业集中度分析

一、行业市场区域分布情况

二、行业市场集中度情况

第九章 2022年中国集成电路市场运行情况

第一节 行业最新动态分析

一、行业相关动态概述

二、行业发展热点聚焦

第二节 行业品牌现状分析

第十章 2022年中国集成电路行业主要数据监测分析

第一节 集成电路行业总体数据分析

第二节 集成电路行业不同规模企业数据分析

第三节 集成电路行业不同所有制企业数据分析

第十一章 2022年中国集成电路行业区域分析

第一节 华北地区集成电路行业发展状况分析

第二节 华中地区集成电路行业发展状况分析

第三节 华东地区集成电路行业发展状况分析

第四节 华南地区集成电路行业发展状况分析

第五节 西北地区集成电路行业发展状况分析

第六节 东北地区集成电路行业发展状况分析

第七节 西南地区集成电路行业发展状况分析

第十二章 2022年中国集成电路行业竞争格局分析

第一节 行业总体市场竞争状况分析

一、集成电路行业竞争结构分析

1、现有企业间竞争

2、潜在进入者分析

3、替代品威胁分析

4、供应商议价能力

5、客户议价能力

6、竞争结构特点总结

二、集成电路行业企业间竞争格局分析

三、集成电路行业swot分析

1、集成电路行业优势分析

2、集成电路行业劣势分析

3、集成电路行业机会分析

4、集成电路行业威胁分析

第二节 集成电路行业竞争格局综述

一、集成电路行业竞争概况

1、集成电路行业竞争格局

2、集成电路业未来竞争格局和特点

3、集成电路市场进入及竞争对手分析

二、集成电路行业竞争力分析

1、集成电路行业竞争力剖析

2、集成电路企业市场竞争的优势

3、国内集成电路企业竞争能力提升途径

三、集成电路(服务)竞争力优势分析

1、整体竞争力评价

2、竞争力评价结果分析

第十三章 2022年集成电路主要企业发展概述

第一节 杭州士兰微电子股份有限公司

一、公司发展概况

二、市场定位情况

三、公司竞争优劣势分析

四、企业主要产品分析

五、企业经营状况分析

六、主要经营数据指标

七、企业销售网络布局

八、公司发展战略与规划

第二节 上海贝岭股份有限公司

一、公司发展概况

二、市场定位情况

三、公司竞争优劣势分析

四、企业主要产品分析

五、企业经营状况分析

六、主要经营数据指标

七、企业销售网络布局

八、公司发展战略与规划

第三节 中芯国际集成电路制造有限公司

一、公司发展概况

二、市场定位情况

三、公司竞争优劣势分析

四、企业主要产品分析

五、企业经营状况分析

六、主要经营数据指标

七、企业销售网络布局

八、公司发展战略与规划

第四节 江苏长电科技股份有限公司

一、公司发展概况

二、市场定位情况

三、公司竞争优劣势分析

四、企业主要产品分析

五、企业经营状况分析

六、主要经营数据指标

七、企业销售网络布局

八、公司发展战略与规划

第五节 北京君正集成电路股份有限公司

一、公司发展概况

二、市场定位情况

三、公司竞争优劣势分析

四、企业主要产品分析

五、企业经营状况分析

六、主要经营数据指标

七、企业销售网络布局

八、公司发展战略与规划

第六节 北京伽略电子股份有限公司

一、公司发展概况

二、市场定位情况

三、公司竞争优劣势分析

四、企业主要产品分析

五、企业经营状况分析

六、主要经营数据指标

七、企业销售网络布局

八、公司发展战略与规划

第七节 北京神州龙芯集成电路设计有限公司

一、公司发展概况

二、市场定位情况

三、公司竞争优劣势分析

四、企业主要产品分析

五、企业经营状况分析

六、主要经营数据指标

七、企业销售网络布局

八、公司发展战略与规划

第八节 赛芯半导体技术(北京)有限公司

一、公司发展概况

二、市场定位情况

三、公司竞争优劣势分析

四、企业主要产品分析

五、企业经营状况分析

六、主要经营数据指标

七、企业销售网络布局

八、公司发展战略与规划

第九节 摩尔线程智能科技(北京)有限责任公司

一、公司发展概况

二、市场定位情况

三、公司竞争优劣势分析

四、企业主要产品分析

五、企业经营状况分析

六、主要经营数据指标

七、企业销售网络布局

八、公司发展战略与规划

第十节 瑞萨集成电路设计(北京)有限公司

一、公司发展概况

二、市场定位情况

三、公司竞争优劣势分析

四、企业主要产品分析

五、企业经营状况分析

六、主要经营数据指标

七、企业销售网络布局

八、公司发展战略与规划

第十四章 2023-2028年中国集成电路行业发展前景预测分析

第一节 集成电路行业未来发展预测分析

一、集成电路行业发展方向及投资机会分析

二、集成电路行业发展规模分析

三、集成电路行业发展趋势分析

第二节 集成电路行业供需预测

一、集成电路行业供给预测

二、集成电路行业需求预测

第十五章 2023-2028年中国集成电路行业投资风险预警

第一节 集成电路风险评级模型

一、行业定位

二、宏观环境

三、财务状况

四、需求空间

五、供给约束

六、行业风险评级的结论

第二节 集成电路行业发展中存在的问题

第三节 针对集成电路不同企业的投资建议

一、集成电路总体投资建议

二、大型企业投资建议

三、中小型企业投资建议

第四节 集成电路投资风险提示

一、政策和体制风险

二、技术发展风险

三、市场竞争风险

四、经营管理风险

第十六章 2023-2028年中国集成电路行业发展策略分析

第一节 集成电路企业发展战略规划背景意义

一、企业转型升级的需要

二、企业强做大做的需要

三、企业可持续发展需要

第二节 集成电路企业战略规划制定依据

一、国家产业政策

二、行业发展规律

三、企业资源与能力

四、可预期的战略定位

第三节 集成电路企业战略规划策略分析

一、战略综合规划

二、技术开发战略

三、区域战略规划

四、产业战略规划

五、营销品牌战略

六、竞争战略规划

第四节 集成电路企业重点客户战略实施

一、重点客户战略的必要性

二、重点客户的鉴别与确定

三、重点客户的开发与培育

四、重点客户市场营销策略

第十七章 研究结论及投资发展建议

第一节 集成电路行业研究结论及建议

第二节 思瀚产业研究院集成电路行业发展建议

一、行业发展策略建议

二、行业投资方向建议

三、行业投资方式建议

1、重点投资区域建议

2、重点投资产品建议

图表目录

图表:集成电路行业产业链

图表:集成电路所属行业生命周期判断

图表:集成电路所属行业区域市场分布情况

图表:集成电路渠道策略示意图

图表:集成电路产业链投资示意图

图表:集成电路行业渠道格局分析

图表:集成电路行业销售渠道控制五力模型

图表:2022年全球集成电路行业市场规模及增速

图表:2022年中国集成电路行业市场规模分析

图表:2022年中国集成电路行业市场供给

图表:2022年中国集成电路行业市场需求

图表:2022年中国集成电路行业市场规模

图表:2022年中国集成电路行业市场结构分析

图表:2022年中国集成电路行业需求集中度分析

图表:2022年中国集成电路行业竞争群组分析

图表:2022年中国集成电路所属行业全部企业数据分析

图表:2022年中国集成电路所属行业不同规模企业数据分析

图表:2022年中国集成电路所属行业不同所有制企业数据分析

图表:2022年中国集成电路行业各区域需求量分析

图表:2022年中国华东地区集成电路行业产量分析

图表:2022年中国华北地区集成电路行业产量分析

图表:2022年中国华中地区集成电路行业产量分析

图表:2022年中国华南地区集成电路行业产量分析

图表:2022年中国东北地区集成电路行业产量分析

图表:2022年中国西部地区集成电路行业产量分析

图表:2023-2028年中国集成电路行业各区域需求量预测

图表:2022年中国集成电路行业产能分析

图表:2022年中国集成电路行业产量分析

图表:2023-2028年中国集成电路行业产量预测

图表:2022年中国集成电路行业需求量分析

图表:2023-2028年中国集成电路行业需求量预测

图表:2022年中国集成电路行业供需平衡分析

图表:2023-2028年中国集成电路行业供需平衡预测

图表:2023-2028年中国集成电路行业供给预测

图表:2023-2028年中国集成电路行业需求预测

图表:2023-2028年中国集成电路行业需求量预测

图表:2023-2028年中国集成电路行业市场规模预测

图表:2023-2028年全球集成电路行业市场规模及增速预测