国家出台的《塑料加工业“十四五”发展规划指导意见》《石油和化学工业 “十四五”发展指南》《塑料加工业“十四五”科技创新指导意见》及《新材料产 业发展指南》等政策指导性文件,为所处行业提供强有力的支持,营造了良好的营商环境,并指明了未来的发展方向。

1、 行业发展概况

改性塑料,是指在通用塑料和工程塑料的基础上,经过填充、共混、增强等方法加工改性,提高了阻燃性、透光率、强度、抗冲击性、韧性等方面性能 的高分子材料,是国家重点发展的新材料技术领域。

改性塑料克服了普通塑料 耐热性差、强度和韧度低、耐磨及抗冲性差的缺陷,同时还赋予材料阻燃、耐候、抗菌、抗静电等新特性,是现代工业、农业、信息、能源、交通运输乃至航空、航天、海洋等国民经济多个领域中不可或缺的新型材料,对塑料工业和新材料发展起到重大的推动作用。改性塑料行业属于《中华人民共和国国民经 济和社会发展第十四个五年规划和2035年远景目标纲要》等国家政策鼓励和支持的战略性产业。

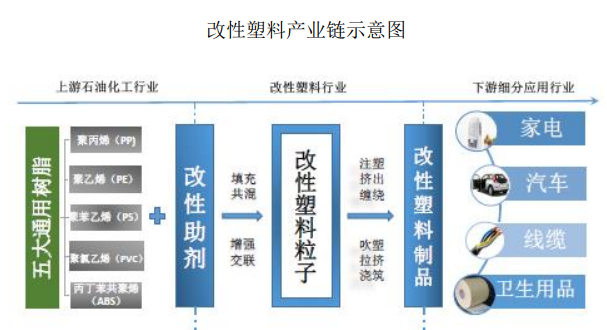

如上图所示,改性塑料的生产位于产业链的中上游。上游的石油化工行业生产出PP、PE、PS、PVC、ABS等各种通用型树脂,改性塑料行业生产企业首 先向上游大型石油化工企业(如中国石化、壳牌集团等)或贸易商采购相应类 别的通用树脂原材料;接着在树脂原材料中引入各式改性助剂,如阻燃剂、扩散剂、增塑剂、安定剂等,经过填充、共混、增强等物理改性,生产出某方面 性能更优越的改性塑料粒子。

改性塑料粒子再经注塑、挤出、吹塑等流程,加工成型为改性塑料制品;最后,改性塑料制品依照其不同的功能特性,被再进 一步加工成型,应用到下游各类不同的细分行业,如家电、汽车、线缆、医疗 卫生等领域。 2016年至2020年,我国改性塑料产量由1563万吨提升至2250万吨,年复合 增长率9.5%。思瀚产业研究院预测,2022年改性塑料产量达到2884万吨,改性 塑料市场规模将达到4152亿元。尽管国内塑料产业发展速度较快,我国塑料应 用规模仍然偏小。

国际上通常使用改性化率(改性塑料产量/塑料产量)来衡量改 性塑料行业在塑料工业中的地位,我国塑改性化率已由2011年的16.3%提升至 2020年的21.7%,与全球塑料改性化率近50%相比,仍有较大提升空间。长期以 来,国际市场上高端改性材料领域主要被巴斯夫股份公司、沙特基础工业公司、杜邦公司、陶氏化学等巨头所垄断,国产替代进口的需求较大。

改性塑料以其可灵活进行定制化、个性化改性的优点受到市场青睐,未来发展空间广阔。改性塑料行业具备以下特点:

2、 提高塑料改性化率对我国经济转型具有重要意义

塑料工业发展越成熟的国家,其塑料改性水平往往越高。以欧洲和美国为代表的发达市场,其改性塑料行业发展水平远高于以中国为代表的发展中国家。因此,大力发展塑料改性技术,加快对传统塑料工业的技术升级,推动改性塑料在工业、农业、航空航天、国防等各个领域的广泛运用,对我国建设资源节约型、环境友好型社会具有重要意义。

3、 改性塑料行业系战略新材料行业重要组成部分,发展速度快

(1)改性塑料推动塑料工业的发展

改性塑料代表传统塑料制品行业转型发展的方向,对塑料工业和新材料发展起到了重大的推动作用。主要体现在:

①改性塑料赋予塑料材料新功能,扩大了塑料材料的应用领域。大型石化企业生产的通用牌号合成树脂往往不能满足用户多样化、个性化的需求,如适当的刚性、韧性、强度,在电、热、光、磁等方面的功能性以及耐候、阻燃、着色等方面的要求,单一牌号的普通树脂不可能满足,而改性塑料加工企业生产的产品可以通过综合运用改性塑料添加剂等配方和制备技术,满足下游用户对塑料产品特殊功能的需求。

②改性塑料可实现废弃塑料的循环利用。因废弃塑料的种类和数量急剧增加导致的环保问题已引起社会的广泛关注。随着改性技术的进步,例如,相容剂的合成及在塑料合金中的应用、不同种类塑料复合材料的加工以及对不同老化程度塑料的鉴别与改性等,都取得与传统简单再生工艺完全不同的环保化、循环利用效果。

(2)改性塑料行业快速发展呈现良好的市场前景

我国凭借完整的产业链,较低的生产成本以及广阔的市场吸引了大量的跨国改性塑料企业来华投资设厂。目前已经在中国设立改性塑料生产基地的国外大企业有杜邦公司、陶氏化学、韩国三星电子、韩国LG等。这些知名跨国企业的到来,提高了我国改性塑料的产业集聚度,使得新理念、新技术、新产品等创新元素能够更快的在行业内传递,提升了国内企业生产技术水平,推动着我国改性塑料行业的发展。

4、材料应用领域出现新业态、新产业、新模式,对改性塑料的需求持续增长

塑料改性是创造新型材料的重要途径,新型材料技是高新技术的重点领域,是整个塑料工业发展和科技进步的基础。随着科学技术的发展,现代社会对塑料材料提出了更多更高的要求,既要求其性能好,同时又要求其价格低;既要求其能耐高温,又要求其易加工成型等等。

因此,单一成份的塑料很难满足人们对塑料材料在诸如电、光、磁、热及医学等方面如此多样化的要求,而塑料改性技术则可以实现新的突破,将种类有限的单一塑料演变为成千上万种新型材料,从而满足不同领域、不同层次和不同方面的要求,极大地拓宽了塑料的应用领域。随着5G时代的到来,5G智能化、车联网等各种新业态均需要投入大量的电子电器产品,将以间接的方式推动改性塑料的使用,改性塑料从上游的助剂行业到下游的制品行业,将迎来重要的发展机遇。

(1) 无卤阻燃剂行业

无卤阻燃剂应用范围广泛,用途包含塑料、涂料、电线电缆、汽车、电子电器、纺织等领域。相对于无卤阻燃剂,含卤阻燃剂(如溴系阻燃剂)由于燃烧时会引发“二次污染”。随着《关于持久性有机污染物的斯德哥尔摩公约》以及欧盟的RoHS及REACH标准的出台,美国、日本和欧洲等发达国家和地区普遍开始限制溴系阻燃剂使用;

此外,欧盟新的电子显示屏生态设计法规要求现已公布,自2021年3月1日起,禁止在所有电子显示屏、显示器和电视的机箱和机座中使用卤化阻燃剂。因此,全球越来越多的相关材料企业主动地采用无卤环保阻燃剂。

中国阻燃剂的消费量大幅增长,但因没有强制性的阻燃标准,人均阻燃剂消费量仍然保持在较低水平,与发达国家相比阻燃剂消费量水平存在较大差距。根据新材料在线数据,近年来我国阻燃剂行业需求量不断上升,2020年需求量达89.7万吨,初步统计,2021年中国阻燃剂市场需求量约为96.9万吨。

当前,我国阻燃剂行业仍然处于含卤阻燃剂主导的格局,但在环保要求日益提高以及全球阻燃剂无卤化的背景和趋势下,我国无卤阻燃剂的市场份额必将进一步提高。

(2) 节日灯饰行业

圣诞灯饰指的是一种装饰灯,由灯串组成或有款式组装,在圣诞期间挂起作装饰之用。灯串在使用时,一般会缠绕在树枝、圣诞装饰品、缆绳等可燃材料周围,儿童等群体容易触及,一旦发生漏电、起火等事故,将直接损害人身财产安全。圣诞灯串被广泛用于庆典活动,一旦引起触电和火灾事故,损失将不可估量。因此,安全的圣诞灯饰,催生对阻燃类圣诞灯饰材料的巨大市场需求。

我国圣诞灯饰产品的主要客户为外国企业,属于典型的出口主导型行业。近年来,随着全球经济复苏,消费者信心得到逐渐恢复。美国、加拿大及欧洲的消费者开始增加对商品的消费,其中包括圣诞灯饰产品。在新颖的产品功能及外观带动下,海外市场对圣诞灯饰的需求显著增长,出口金额总体上呈现增长态势。根据中国海关查询到的数据,2022年我国圣诞灯出口金额17.33亿美元,带动节日灯饰类塑料原材料的相应增长。

(3) 电子电器行业

家用电器主要指在家庭及类似场所中使用的各种电器和电子器具,又称民用电器、日用电器,可分为大型家用电器和小型家用电器两大类。其中,大型家用电器包括冰箱、空调和洗衣机等,小型家用电器包括电饭煲、电磁炉和豆浆机等。

改性塑料在家电行业的应用主要为阻燃改性塑料、矿物增强改性塑料、玻纤增强改性塑料和耐候改性塑料。其中,阻燃改性塑料可有效降低家用电器使用过程中发生短路、过载、水浸等情况时产生火灾的风险,其市场需求与家电行业发展情况息息相关。

随着全球经济的稳步复苏及中国经济的快速增长,全球及中国家电市场总体运行良好,家电行业销售规模和收入规模稳步增长。据国际知名数据分析公司Statista统计数据显示,2015-2021年全球家电市场规模整体呈现上升趋势,2017年全球家电市场规模突破5000亿美元,2021年达到6400亿美元,较2020年增长8.11%。

冰箱、空调、洗衣机等大家电占据家电市场60%左右的市场份额,是家电行业的最要产品。2015-2021年全球大家电市场规模持续增长,2021年达到3839亿美元,同比增长6.9%。在全球小家电市场,2015-2021年市场规模持续增长,年复合增速在3.6%左右,高于大家电市场增速。2021年全球小家电市场规模达到2562亿美元,同比增长9.87%。

随着我国家电制造业的不断发展,制造技术的不断成熟,越来越多的改性新材料逐步实现对传统材料的替代,将持续保持较快增长。

(4) 电线电缆行业

电线电缆广泛应用于国民经济各个部门,是国民经济和社会正常运转及人民日常生活必不可少的产品。电线电缆业是国民经济中最大的配套产业之一,是各个产业的基础,其产品广泛应用于能源、电力、交通、通信、建筑等基础设施建设和汽车、IT、电子电器、装备制造业、航空、航天、舰船、矿山、港口以及石油、化工、冶金等基础性产业。

根据国际市场研究机构Transparency Market Research在2022年4月发布的报告称,预计从2021年到2031年将以5.3%的复合年增长率增长到2031年底,全球电线电缆市场预计将达到2850.5亿美元。近年来,伴随着我国经济的快速增长以及工业化、城镇化进程的加快,我国电线电缆行业发展迅猛,早于2011年我国电线电缆制造业的产值就已超过美国,跃居全球第一。根据产业信息网整理的统计数据,中国电线电缆制造业主营业收入从2018年的9,934亿元增长至2021年的11,154亿元,年复合增长率为3.94%。

电线电缆绝缘层和护套料的主要原料是塑料和橡胶,均需要阻燃。欧洲、美国及日本等国家和地区非常重视电线电缆燃烧时的危害性,以WEEE、RoHS、REACH指令为代表,先后颁布了阻燃、环保电线电缆标准,如IEC60332-1、IEC60332-2、IEC60332-3、UL94-12、UL444、UL817、UL1581、NES713、BS6387等标准和规范,促使电线电缆向环保、无卤阻燃方向发展。

我国也出台了TB/T2702-1996、GB50157-2003、GB/T19666-2005、GB20286-2006等多项标准和规定,要求相对封闭或人员集中的重要建筑和设施如高层建筑、地铁、车站、机场、商场、电站等场所使用环保阻燃电线电缆。

因此,随着我国经济社会进一步向绿色环保、低碳节能、信息化、智能化方向发展,电力、建筑、通信、运输、新能源等下游产业均对电线电缆的应用提出了更高要求,环保无卤阻燃类改性塑料在电线电缆行业将迎来新的发展机遇。

(5) 汽车行业

改性塑料在汽车内部饰件和外部饰件均有涉及。其中,在汽车内部饰件的应用集中在仪表板和门内板上;在汽车外部饰件的应用集中在车外侧及覆盖件、汽车底盘、燃油箱、发动机进气管和离合器执行系统上。大范围的使用改性塑料能够带动汽车行业向着更轻、更快、更便捷、更环保的方向发展。

根据国际汽车制造协会的数据显示,近年来,全球汽车产量规模由2010年7,770.40 万辆小幅增长至2019年9,178.69万辆。2020年受全球重大突发公共卫生事件影响,2020年全球汽车产量为7,762.16万辆,同比下降15.70%,但随着2021年随着影响在全球范围内减弱,居民生产生活用车需求增加,2021年全球汽车产量为全球汽车产量为8,014.60万辆,同比增加3.13%。

另一方面,得益于中国持续大力发展汽车产业及自主品牌在新能源汽车细分领域的重度投入,中国汽车产量正逐步提高,由2010年的1865.4万辆增加至2022年的2747.6万辆,增长速度为47.29% ,随着我国打造新能源汽车强国计划的持续推进及人均收入提高,预计汽车产销量可保持增长。

2016年1月1日起我国开始实施《乘用车燃料消耗量限值》,该标准要求,至2020年乘用车平均油耗将降至5.0升/100公里。据研究显示,车身重量占用70%的汽车燃油消耗。汽车自重每减少100千克,百公里油耗可以降低0.3-0.6升,二氧化碳排放可减少约5克/公里。2016年10月,中国汽车工程学会发布《节能与新能源汽车技术路线图》,指出:到2020年、2025年、2030年,整车质量需比2015年分别减重10%、20%、35%。

根据《中国石化》,我国汽车改性塑料使用率远低于世界平均水平,只有13%,单车使用量约160千克。目前改性塑料使用量最高的是德系车,其改性塑料使用率达到25%,单车使用量为340-410千克。欧美平均使用率也达到了19%,单车使用量为250-310千克。假设到2026年我国单车使用量提升到250千克,汽车总销量达3006万辆,车用改性塑料1.5万元/吨,届时我国车用改性塑料市场空间将达1127亿元。

综上,随着汽车行业轻量化、环保化的发展新趋势,改性塑料在未来汽车制造中必将得到更广泛的应用,改性塑料的市场需求将进一步被激发。

(6) 液晶电视行业

根据权威市场调查机构Omdia公布的2022年全球电视市场销量数据,2022年全球TV出货量为20,325万台,同比下降4.8%。其中,三星全球总出货量为

3,983万台,同比下降5.7%,排名第一位;海信系电视全球出货量为2,454万台,位居世界第二,同比增长16.1%,是在全球前五的品牌中唯一逆势增长的企业;而TCL以2,378万台出货量位列第三位,同比下降3.2%。

综上,虽然2022年全球电视整体市场规模大幅上涨动能不足,甚至出现小幅萎缩,但作为四大生活场景(家庭、移动、车载、办公)之一,家庭无疑是人们停留时间最长、最能维系家庭成员关系的一个场景。而电视做为家庭流量入口地位举足轻重,预计未来全球液晶电视出货量仍将保持平稳增长,扩散板作为液晶电视显示的必备零部件之一,整体市场需求将保持同步增长。

(7) 医疗卫生行业

对于女性卫生用品,中国是全球最大的女性卫生护理用品市场, 2018—2021 年,中国女性卫生用品市场规模从 563.0 亿元提升至 617.8亿元,复合年均增长率达 3.1%。预计,随着中国女性健康护理意识和消费能力不断提升、企业向偏远地区等市场的开发,女性卫生用品市场需求将持续扩大。

对于婴儿纸尿裤,近年来婴儿纸尿裤市场规模无增长,主要因为近年来人们生育意愿下降导致国内出生人口和 0-2 岁婴儿人数持续下降。但随着我国城镇化进程继续加快,和农村居民人均可支配收入的提高将进一步提升婴儿纸尿裤在下沉市场中的渗透率,促进整体的消费升级。

对于成人失禁用品,2021 年使用规模继续保持高位,一方面系受重大突发公共卫生事件影响导致全球接受医疗护理的患者激增,在医疗救助或居家康复护理阶段,都需要用到护理垫,因而促进了护理垫市场的增长;另一方面系我国老龄人口的占比增加,老年失禁人口数量增加带动成人失禁用品的需求增加。