1、行业主管部门

涤纶长丝行业的主管部门是国家发改委和工信部。国家发改委相关管理职责包括:提出推进产业结构战略性调整、促进产业协调发展的重大思路和政策措施,组织拟订服务业发展战略,对全国工业和服务业发展进行宏观指导;组织拟订《产业结构调整指导目录》,组织拟订需报国务院审批或跨多部门的工业和服务业发展政策,组织拟订综合性产业政策;按规定权限审核工业重大建设项目,审核大型企业集团发展规划;按规定权限,审核外商投资重大项目,参与审核境外投资重大项目;统筹协调优势和短缺重要矿产资源的开发利用;

提出并组织协调跨地区、跨部门、跨行业以及需要国家综合平衡的重大生产力布局和重大产业基地等。工信部相关管理职责包括:承担轻工、纺织、食品、医药、家电等的行业管理工作;拟订卷烟、食盐和糖精的生产计划;承担盐业和国家储备盐行政管理、中药材生产扶持项目管理、国家药品储备管理工作等。公司所处的行业自律组织是中国化学纤维工业协会(涤纶长丝专业委员会)。

2、行业发展概况

(1)全球涤纶长丝行业发展概况

1891 年,最早的人造纤维——硝酸酯纤维开始进行工业化生产,全球化纤产业由此起步。20 世纪 60 年代,石油化工的发展,促进了合成纤维工业的发展,合成纤维产量于 1962 年超过羊毛产量,1967 年又超过人造纤维,在化学纤维中占主导地位,成为仅次于棉的主要纺织原料。20 世纪 70 年代以后,合成纤维技术开发的重点,从创制新的成纤聚合物,转向通过改性或纺丝加工去改进纤维的性能。

通过化学和物理改性,纤维的使用性能,如染色、光热稳定、抗静电、防污、抗燃、抗起球、蓬松、手感、吸湿等都有较大改进。各种仿棉、仿毛、仿丝、仿麻的改性品种逐步开发,并投入生产。生产工艺技术向着连续化、自动化、大型化和高速化的方向发展。

随着全球经济一体化进程的加快,化纤产业在全球范围内的布局调整和重组继续深入,化纤产能逐步向以中国、印度为主的亚洲地区转移。以我国为代表的发展中国家,充分利用国内市场的强劲需求及产业后发优势,使化纤产业得到快速发展,竞争力明显提高。随着国内聚酯工业的日渐完善,我国逐渐成为涤纶长丝主要出口国,2021 年中国涤纶长丝出口量达到 305.08 万吨,同比增长 11.22%;进口量为 12.29 万吨,同比增长 40.62%。2022 年中国涤纶长丝出口量达到 335.37万吨,同比增长 9.93%;进口量为 8.83 万吨,同比下降 28.11%。

(2)国内涤纶长丝行业发展概况

同时,中国也是世界第一化纤生产大国和消费大国,化纤工业已成长为一个品种基本齐全、比例大体合理、生产颇具规模的工业体系。近几年我国涤纶长丝产量还处于持续增长的态势,自 2013 年以来,我国涤纶长丝产能产量均维持稳步增长,产量增速总体略高于产能增速。2022 年度,我国涤纶长丝年产能 4,783万吨,产能增速 2.71%。

涤纶长丝产量增长情况与下游纺织业的需求密切相关。就全球市场来说,随着全球人口的自然增长及各国国民收入的逐步提高,全球纺织品需求持续增长。就我国来说,对涤纶长丝需求影响最大的主要是下游纺织业中纺织服装业、家纺业和产业用纺织业等三大细分行业。预计随着下游服装、家纺和产业用纺织品等行业的增长,对差别化、功能型聚酯纤维将会产生新一轮的需求增长。此外,涤纶长丝行业的结构性调整及品种的改善,也将带动涤纶长丝市场进入持续发展阶段。

从长期来看,我国化纤产业仍具有一定的市场空间和增长潜力。《中国制造2025》国家战略的实施,将加快推动我国化纤工业的智能化和绿色化发展。高性能化、差别化、生态化纤维应用领域正在不断向新能源汽车、医疗卫生、基础设施、安全防护、环境保护、航空航天等产业领域拓展。随着我国经济结构的深度调整和对外开放、城镇化进程加快,以及以中产阶级、老龄消费、年轻时尚等为代表的个性化、差异化、功能化的需求升级,我国化纤的需求潜力将不断释放,为行业供给侧整体提质增效和发展优质产能提供新的契机。此外,“一带一路”发展战略的实施,将助力我国化纤产业在“一带一路”沿线国家进行制造基地布局,促进我国化纤工业的国际化进程。

3、行业整体竞争格局及市场集中情况

我国是涤纶长丝第一大生产国,2022 年我国涤纶长丝产量为 4,276 万吨,占合成纤维产量的 70.51%,占世界涤纶长丝产量的 70%以上。但 2014 年以来涤纶长丝的价格大幅下滑,大量中小规模企业已经退出市场,累计淘汰涤纶长丝产能达到 207 万吨,供给过剩情况有所缓解。2022 年度,我国涤纶长丝年产能 4,783万吨,产能增速 2.71%。

在涤纶长丝行业集中度逐步提高的过程中,涤纶长丝行业的竞争也正由“价格和质量”的竞争转向以“高新技术为主导,品牌竞争为焦点”的综合实力竞争。从涤纶长丝行业的整体发展趋势来看,供给侧结构性改革和提升绿色制造水平已经逐步成为涤纶化纤产业转型升级的主线。国内龙头企业在各自的优势产品领域持续强化竞争内核,提升核心竞争力,相互之间进行差异化竞争。同时,行业集中度的逐步提高也有利于头部企业之间进一步形成有序扩张和差异化多元化竞争的市场格局。

4、行业进入障碍

(1)资金障碍

涤纶长丝行业是资金密集型行业,具有较高的投资门槛。其原因为:一是PTA、MEG 等原材料成本在生产成本中占有很大比重,且价格波动受国际原油价格波动的影响明显,要求企业必须具备一定的资金实力才可应对原材料价格波动的压力;二是为达到规模效益,涤纶长丝生产企业必须要投入大量资金购置生产设备和检测设备,考验着企业的经济实力。因此,新企业进入本行业要充分考虑企业风险承受能力、自有资金实力和资金筹措能力,涤纶长丝行业具有较高的资金障碍。

(2)规模障碍

近几年涤纶长丝行业发展迅速,规模经济效益较为明显,主要表现在:一方面聚酯装置向大型化、自动化和节能化不断发展,生产效率不断提高,单位投资、能耗和加工成本不断降低;另一方面企业平均规模不断增大,且行业呈现出区域集中化、产业集中化的趋势。涤纶长丝生产企业只有具有一定的规模优势,才能与现有企业在设备和成本等方面展开竞争,因此该行业存在较高的规模障碍。

(3)技术障碍

提高差别化、功能性纤维的生产和应用比例既是国家产业政策推进的方向,也是下游行业发展的需求。差别化、功能性纤维对生产设备、各个重点环节工艺以及规模化生产线等方面的技术要求较高,相关辅料、添加剂和油剂的配套开发也十分重要;同时,差别化工艺既需要长期经验积累,又呈现出加速发展的态势,差别化产品开发周期越来越短。因此,涤纶长丝行业具有较高的技术障碍。

(4)人才障碍

为了满足下游行业对涤纶长丝产品的差异化需求,涤纶长丝行业需要大量的科研人员来满足企业的研发需求,需要大批的生产技术人员来保证产品的品质,而由于国内引进的装备和技术的时滞,导致行业内缺乏在长期生产实践中培养出来的工程技术人员和专业管理人员。优秀的科研人员和熟练的生产技术人员已成为制约我国涤纶长丝生产企业稳健、快速发展的重要因素。

5、行业技术水平及技术特点

涤纶长丝生产工艺流程主要可以分为聚酯和纺丝两个工艺。

(1)聚酯

自精对苯二甲酸(PTA)、乙二醇(EG)连续酯化和缩聚生产聚对苯二甲酸乙二醇酯(PET)工艺技术实现工业化以来,因其在工艺技术、生产流程、自控水平、环境保护以及原辅材料和公用工程消耗方面等具有显著的优越性,已逐步取代了对苯二甲酸二甲酯(DMT)和乙二醇(EG)工艺路线。目前世界 PET总产能中大多数采用 PTA 法。

(2)纺丝

涤纶长丝工艺技术的发展经历了由常规纺丝到高速纺丝及超高速纺丝、小容量到大容量、切片纺丝到熔体直接纺丝等过程。目前,涤纶切片纺丝和熔体直接纺丝两种工艺各有优缺点。熔体直接纺丝工艺省去了铸带切粒、包装输送和切片晶体干燥、加热再熔融过程,因此工艺流程短、基建投资费用省、建筑面积少、能耗和产品成本低,操作和管理技术水平要求也高。切片纺丝工艺流程长,投资大、能耗高,但机台数量不受熔体管道限制,更换品种方便,生产管理比较容易,在生产差别化、功能化品种方面,切片纺丝有着成熟的工艺技术。

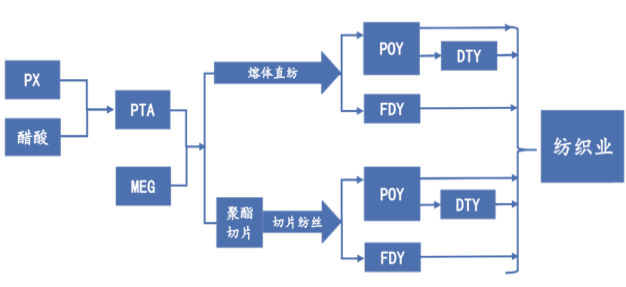

6、行业与上下游行业之间的关联性及其影响

涤纶长丝制造业属于产业链的中端,其产业链结构如下图所示:

(1)上游行业与本行业的关联性及其影响

涤纶长丝行业的上游行业为石化行业,PTA、MEG 和 PET 等原材料约占涤纶长丝生产成本的 85%左右。鉴于石油能源的战略地位,上游原材料行业的进入门槛较高,集中度和垄断性很强,涤纶长丝企业向上游议价能力较弱。

(2)下游行业与本行业的关联性及其影响

涤纶长丝下游行业主要包括服装、家纺和产业用纺织品等行业。服装方面如服装面料、里料、内衣、袜子、服装填充物等,家纺领域如窗帘、窗纱、浴帘、床被、桌布、装潢材料等,产业用纺织品广泛应用于交通运输、环境保护、医疗卫生、航空航天、土木工程、国防军工等。由于涤纶长丝在面料成本中占比高,下游行业对涤纶长丝的价格敏感度也相当高。近年来,服装和家纺行业产业结构的升级推动着涤纶长丝行业朝高新技术纤维及差别化纤维的技术效益型方向发展。

第一章 涤纶长丝行业概述

第一节 涤纶长丝概

一、涤纶长丝的定义

二、涤纶长丝产品分类

三、涤纶长丝产品应用

四、涤纶长丝发展历程

第二节 涤纶长丝的性能和用途

一、长丝与短纤维相比,具有如下特性

二、涤纶长丝的用途

第三节 涤纶长丝的生产工艺路线

一、常规纺丝工艺

二、中速纺丝工艺

三、高速纺丝工艺

四、纺丝拉伸一步法工艺

五、高取向丝生产工艺

六、高速纺丝热管拉伸一步法

第二章 2019-2022年全球涤纶长丝所属行行业发展状况分析

第一节2019-2022年全球涤纶长丝所属行行业运行概况

一、全球涤纶长丝行业市场发展状况

二、全球涤纶长丝行业特点分析

三、国外涤纶长丝行业技术现状分析

四、全球涤纶长丝行业市场竞争状况

第二节2019-2022年全球涤纶长丝区域市场运营情况分析

一、美国涤纶长丝市场发展分析

二、欧洲市场发展分析

三、日本市场发展分析

第三节 2023-2029年全球涤纶长丝行业发展趋势预测分析

第三章 2019-2022年中国涤纶长丝行业市场发展环境分析

第一节2019-2022年中国宏观经济环境分析

一、中国GDP分析

二、消费价格指数分析

三、城乡居民收入分析

四、社会消费品零售总额

五、全社会固定资产投资分析

六、进出口总额及增长率分析

第二节2019-2022年中国涤纶长丝行业政策环境分析

一、中国涤纶长丝行业标准

二、中国涤纶长丝行业政策

三、节能减排“十四五”规划

四、中国涤纶长丝进出口政策分析

五、《加快推进碳纤维行业发展行动计划》

第三节2019-2022年中国涤纶长丝行业技术环境分析

第四章 2019-2022年中国涤纶行业发展现状分析

第一节 中国涤纶行业概况

一、涤纶的定义及性能

二、十四五 期间中国涤纶工业发展回顾

三、中国涤纶主要产品发展浅析

四、中国涤纶行业进入新的发展时期

第二节2019-2022年中国涤纶行业经济运行分析

一、2019-2022年中国涤纶纤维行业经济运行分析

第三节 中国涤纶纤维产量分析

一、2019-2022年全国及主要省涤纶纤维产量分析

三、2019-2022年全国及主要省涤纶纤维产量预测

第四节 中国涤纶行业发展中存在的问题及对策

一、中国聚酯涤纶业发展面临的挑战及对策

二、中国涤纶工业发展的策略

三、涤纶行业发展的措施

第五节 涤纶行业的发展前景

一、2023-2029年亚洲涤纶行业发展预测

二、2023-2029年中国涤纶纤维制造业预测分析

三、涤纶产业发展的未来走向

四、竹炭改性涤纶纤维发展前景看好

第五章 2019-2022年中国涤纶长丝所属行行业发展现状分析

第一节2019-2022年中国涤纶长丝所属行行业发展现状分析

一、中国涤纶长丝行业发展现状分析

二、中国涤纶长丝行业发展特点

三、中国涤纶长丝行业供需现状分析

四、中国涤纶长丝行业未来走向分析

第二节2019-2022年中国涤纶长丝所属行行业运行分析

一、2022年涤纶长丝行业压力依然很大

二、今年我国化纤产业将继续保持增长态势

三、中国涤纶长丝行业发展与环境保护

四、涤纶长丝行业综合能耗基本情况

第三节2019-2022年中国涤纶长丝影响因素及存在的问题

一、影响因素

二、存在的主要问题

第四节 对中国涤纶长丝市场的分析及思考

一、涤纶长丝市场特点

二、涤纶长丝市场变化的方向

三、中国涤纶长丝行业发展的新思路

第六章 2019-2022年中国差别化涤纶长丝的发展

第一节 组成差别化

一、涤纶共聚纤维

二、涤纶共混纤维

第二节 结构差别化

一、细旦纤维

二、异形纤维

三、复合纤维

第三节 功能差别化

一、阻燃聚酯纤维

二、抗起球聚酯纤维

三、高强低缩涤纶工业丝

四、保温隔热聚酯纤维

五、远红外线聚酯纤维

六、防紫外纤维

七、抗静电/导电纤维

八、吸湿排汗纤维

九、高收缩丝

十、发光纤维

十一、抗菌防臭性

十二、温敏/湿敏变色纤维

十三、电磁波屏蔽/磁性纤维

十四、负离子纤维

十五、多功能复合性

第七章 2019-2022年中国涤纶长丝所属行行业市场运行现状分析

第一节2019-2022年中国涤纶长丝市场规模分析

一、2019-2022年中国涤纶长丝行业市场规模及增速

二、2019-2022年中国涤纶长丝供求情况分析

三、2023-2029年中国涤纶长丝行业市场规模及增速预测

第二节2019-2022年中国涤纶长所属行丝行业进出口分析

一、中国涤纶长丝行业进口分析

二、中国涤纶长丝出口分析

三、中国涤纶长丝进出口趋势分析

第三节2019-2022年中国涤纶长丝市场特点分析

一、涤纶长丝行业所处生命周期

二、技术变革与行业革新对涤纶长丝行业的影响

三、中国涤纶长丝差异化分析

第八章 2019-2022年中国涤纶长丝与短纤行业发展情况

第一节 涤纶品种简介

一、涤纶短纤品种

二、涤纶长丝品种

三、涤纶长丝主要差别化产品介绍

第二节 中国涤纶工业用长丝行业发展综述

一、中国涤纶工业长丝行业发展浅析

二、国内涤纶工业长丝行业的供需状况

三、中国涤纶工业长丝总产能全球第一

四、中国涤纶工业长

五、丝行业未来发展方向

第三节 涤纶长丝差别化开发分析

一、中国涤纶长丝差别化开发的特点解析

二、涤纶工业长丝产品差别化发展分析

三、涤纶长丝差别化开发面临的挑战及对策

第四节 中国再生纺涤纶短纤行业发展分析

一、中国再生纺涤纶短纤行业发展简况

二、中国再生纺涤纶短纤市场发展状况

三、中国再生纺涤纶短纤行业发展面临的挑战

四、国内再生纺涤纶短纤发展的政策建议及行业措施

第九章 2019-2022年中国涤纶长丝重点地区市场情况分析

第一节 涤纶长丝“福建地区”市场情况分析

一、2019-2022年福建地区生产情况

二、2019-2022年福建地区销量分析

第二节 涤纶长丝“浙江地区”市场情况分析

一、2019-2022年浙江地区生产情况

二、2019-2022年浙江地区销量分析

第三节 涤纶长丝“广东地区”市场情况分析

一、2019-2022年广东地区生产情况

二、2019-2022年广东地区销量分析

第四节 涤纶长丝“山东地区”市场情况分析

一、2019-2022年山东地区生产情况

二、2019-2022年山东地区销量分析

第五节 涤纶长丝“江苏地区”市场情况分析

一、2019-2022年江苏地区生产情况

二、2019-2022年江苏地区销量分析

第六节 其他地区市场情况分析

第十章 2019-2022年中国涤纶纤维生产技术的发展

第一节 聚酯聚合装置的工艺改进与差别化生产

一、大容量及短流程聚酯生产技术

二、高相对分子质量工业纤维用聚酯

三、聚酯的化学改性

四、聚酯的物理改性

第二节 纺丝的差别化

一、色丝生产技术

二、异形截面丝生产技术

三、细旦丝/超细旦丝生产技术

四、复合纺丝技术

第三节 纺丝后道加工整理技术

一、空气变形

二、假捻变形

三、空气、假捻复合变形

四、混纤复合加工

第十一章 2019-2022年中国涤纶长丝所属行行业生产分析

第一节2019-2022年中国涤纶长丝生产总量分析

一、2019-2022年中国涤纶长丝行业生产总量及增速

二、2019-2022年中国大型涤纶长丝生产企业产能规模情况

三、2023-2029年中国涤纶长丝行业生产总量及增速预测

第二节2019-2022年中国涤纶长丝细分区域生产分析

第三节2019-2022年中国涤纶长丝行业供需平衡分析

一、涤纶长丝行业供需平衡现状

二、国内外经济形势对涤纶长丝行业供需平衡的影响

三、涤纶长丝行业供需平衡趋势预测

第十二章 2019-2022年中国涤纶长丝产业市场竞争格局分析

第一节2019-2022年中国涤纶长丝产业竞争现状分析

一、涤纶长丝中外竞争力对比分析

二、涤纶长丝技术竞争分析

三、涤纶长丝品牌竞争分析

第二节2019-2022年中国涤纶长丝产业集中度分析

一、涤纶长丝生产企业集中分布

二、涤纶长丝市场集中度分析

第三节2019-2022年中国涤纶长丝企业提升竞争力策略分析

第十三章 中国涤纶长丝部分企业发展现状分析

第一节 桐昆集团股份有限公司

第二节 江苏恒力化纤股份有限公司

第三节 浙江佳宝新纤维集团有限公司

第四节 浙江红剑集团有限公司

第五节 江苏盛虹科技股份有限公司

第六节 杭州恒逸石化股份有限公司

第七节 新凤鸣集团股份有限公司

第八节 厦门翔鹭化纤股份有限公司

第九节 江苏鹰翔化纤股份有限公司

第十节 浙江古纤道新材料股份有限公司

第十四章 2023-2029年中国涤纶长丝产业发展趋势预测分析

第一节 2023-2029年中国涤纶长丝产业发展前景分析

一、涤纶长丝技术发展方向分析

二、我国涤纶长丝未来发展趋势

三、涤纶长丝市场未来需求特点分析

第二节 2023-2029年中国涤纶长丝产业市场预测分析

一、涤纶长丝产业市场供给预测分析

二、涤纶长丝需求预测分析

三、涤纶长丝进出口预测分析

第三节 2023-2029年中国涤纶长丝产业市场盈利预测分析

第十五章 2023-2029年中国涤纶长丝行业发展投资风险分析

第一节 2023-2029年中国涤纶长丝行业投资机会分析

一、涤纶长丝投资项目分析

二、可以投资的涤纶长丝模式

三、2022年中国涤纶长丝投资机会

第二节 2023-2029年中国涤纶长丝行业投资风险分析

一、市场竞争风险

二、原材料压力风险分析

三、技术风险分析

四、政策和体制风险

五、外资进入现状及对未来市场的威胁

第三节投资建议

图表目录:

图表 2019-2022年国内生产总值

图表 2019-2022年居民消费价格涨跌幅度

图表2019-2022年居民消费价格比上年涨跌幅度(%)

图表 2019-2022年国家外汇储备

图表 2019-2022年财政收入

图表 2019-2022年全社会固定资产投资

图表2019-2022年分行业城镇固定资产投资及其增长速度(亿元)

图表2019-2022年固定资产投资新增主要生产能力

图表2019-2022年房地产开发和销售主要指标完成情况

图表 涤纶长丝行业产业链

图表 2019-2022年涤纶长丝行业市场供给

图表 2019-2022年涤纶长丝行业市场需求

图表 2019-2022年涤纶长丝行业市场规模

图表2019-2022年中国涤纶长丝所属行业全部企业数据分析

图表2019-2022年中国涤纶长丝所属行业不同规模企业数据分析

图表2019-2022年中国涤纶长丝所属行业不同所有制企业数据分析

图表 涤纶长丝所属行业生命周期判断

图表 涤纶长丝所属行业区域市场分布情况

图表 2019-2022年中国涤纶长丝行业市场规模及增速

图表 2019-2022年中国涤纶长丝行业重点企业市场份额

图表2019-2022年中国涤纶长丝行业区域结构

图表2019-2022年中国涤纶长丝行业渠道结构

图表 2019-2022年中国涤纶长丝行业需求总量

图表 2019-2022年中国涤纶长丝行业需求集中度

图表 2019-2022年中国涤纶长丝行业需求增长速度

图表 2019-2022年中国涤纶长丝行业市场饱和度

图表 2019-2022年中国涤纶长丝行业供给总量

图表 2019-2022年中国涤纶长丝行业供给增长速度

图表 2019-2022年中国涤纶长丝行业供给集中度

图表 2019-2022年中国涤纶长丝行业销售量

图表 2019-2022年中国涤纶长丝行业库存量

图表2019-2022年中国涤纶长丝行业企业区域分布

图表2019-2022年中国涤纶长丝行业销售渠道分布

图表2019-2022年中国涤纶长丝行业主要代理商分布

图表 2019-2022年中国涤纶长丝行业产品价格走势

图表 2019-2022年中国涤纶长丝产品出口量以及出口额

图表 2019-2022年中国涤纶长丝行业出口地区分布

图表 2019-2022年中国涤纶长丝行业进口量及进口额

图表 2019-2022年中国涤纶长丝行业进口区域分布

图表 2019-2022年中国涤纶长丝行业对外依存度

图表2019-2022年中国涤纶长丝行业投资项目数量

图表2019-2022年中国涤纶长丝行业投资项目列表

图表2019-2022年中国涤纶长丝行业投资需求关系

图表 2023-2029年中国涤纶长丝行业市场规模及增速预测

图表 2023-2029年中国涤纶长丝行业需求总量预测

图表 2023-2029年中国涤纶长丝行业供给量预测

图表 2023-2029年中国涤纶长丝行业产品价格趋势