(1)碳纤维简介及产业链情况

1)碳纤维简介

碳纤维(Carbon Fiber)是一种高强度、高模量的高性能纤维材料,含碳量90%以上,由有机纤维(聚丙烯腈基纤维、沥青基、粘胶基等)在高温环境下裂解碳化形成碳主链结构而制得。

作为新一代增强纤维,碳纤维具有出色的力学性能和化学性能,既具有碳材料固有的本性特征,又兼备纺织纤维的柔软可加工性,因此被广泛应用于航空航天、风电叶片、体育休闲、压力容器、碳/碳复合材料、交通建设等领域,是国民经济发展不可或缺的重要战略物资。

碳纤维主要优点如下

质量轻:作为一种性能优异的战略性新材料,碳纤维复合材料密度与镁和铍基本相当,不到钢的 1/4,采用碳纤维复合材料作为结构件材料可使结构质量减轻30%-40%。

高强度、高模量:碳纤维的比强度比钢及铝合金高;模量也高于其他结构材料。

膨胀系数小:大多数碳纤维在室温下的热膨胀系数为负数,在 200-400℃时为 0,在小于1,000℃时仅为 1.5×10-6/K,不易因工作温度高而膨胀变形。

耐化学腐蚀性好:碳纤维纯碳含量高,而碳又是最稳定的化学元素之一,导致其在酸、碱环境中表现均十分稳定,可制成各类化学防腐制品。

抗疲劳能力强:碳纤维结构稳定,据高分子网统计,其复合材料经应力疲劳数百万次循环试验后,强度保留率仍有 60%,而钢材为 40%,铝材为 30%,玻璃钢则只有 20%-25%。

碳纤维可以按照原丝种类、力学性能、丝束规格等不同维度进行分类,不同 类别的碳纤维分类标准如下:

碳纤维根据原丝种类主要分为聚丙烯腈(PAN)基碳纤维、沥青基碳纤维和 粘胶基碳纤维。其中,PAN 基碳纤维由于生产工艺相对简单,产品力学性能优异,用途广泛,自 20 世纪 60 年代问世以来,迅速占据主流地位,占碳纤维总量的 90%以上;沥青基、粘胶基的产量规模较小。因此,一般主流碳纤维指 PAN 基碳纤维。

碳纤维根据拉伸强度和拉伸模量这两项力学性能指标来分类,可分为高强型、 高强中模型、高模型、高强高模型。在实际使用中,龙头企业日本东丽的产品编 号通常被作为行业标准,如日本东丽的碳纤维产品编号有 T300、T800、M30 等多种,其中 T 表示强度,M 表示模量。强度上,T 后缀的数字越大代表产品的强度越大;模量上,M 后缀的数字越大代表产品的模量越大。

按照每束碳纤维中单丝根数,碳纤维可以分为小丝束和大丝束两大类别。一 般按照碳纤维中单丝根数与 1,000 的比值命名,例如,12K 指单束碳纤维中含有 12,000 根单丝的碳纤维。早期小丝束碳纤维以 1K、3K、6K 为主,逐渐发展出 12K 和 24K。

小丝束碳纤维性能优异但价格较高,一般用于航天军工等高科技领 域,以及体育用品中产品附加值较高的产品类别,主要下游产品包括飞机、导弹、 火箭、卫星和钓鱼杆、高尔夫球杆、网球拍等。一般认为 40K 以上的型号为大 丝束,包括 48K、50K、60K 等。大丝束产品性能相对较低但制备成本亦较低, 因此往往运用于基础工业领域,包括土木建筑、交通运输和能源等。随着目前碳

纤维制作工艺的提升及产品价格的下降,小丝束在工业领域的运用已逐步拓宽。

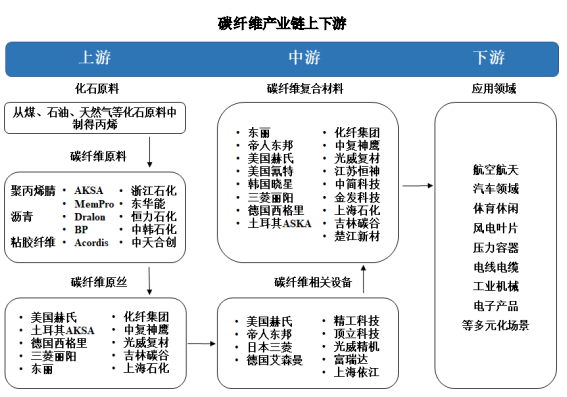

2)碳纤维产业链情况

碳纤维产业链上游主要由化石原料、碳纤维原料及碳纤维原丝组成。产业链中游主要为碳纤维相关设备供应商及碳纤维复合材料生产厂商,主要承担制造商的角色,即采购碳纤维原料,利用相关设备设计并制造出各类碳纤维复合材料,并销售于下游的航空航天、汽车等领域。产业链下游主要为碳纤维的应用领域,如航空航天、汽车领域、体育休闲、风电叶片等。

3)碳纤维复合材料

复合材料是由两种或两种以上不同性质的材料,通过物理或化学的方法,在宏观上组成具有新性能的材料。各种材料在性能上互相取长补短,产生协同效应,使复合材料的综合性能优于原组成材料而满足各种不同的要求。

纤维复合材料由基体材料和增强纤维材料组成:

①基体材料分为金属和非金属两大类。金属基体常用的有铝、镁、铜、钛及其合金。非金属基体主要有合成树脂、橡胶、陶瓷、石墨、碳等。

②增强材料主要有玻璃纤维、碳纤维、硼纤维、芳纶纤维、碳化硅纤维、石棉纤维、晶须、金属丝等。

目前碳纤维复合材料以树脂基复合材料(CFRP)为主,占全部碳纤维复合材料市场份额的 80%以上。

(2)全球碳纤维市场情况

1)全球碳纤维需求情况

根据行业研究报告数据,2015-2022 年全球碳纤维需求市场规模快速上升,全球市场碳纤维需求量从53,000 吨增加至135,000 吨,复合增长率达到23.71%。全球碳纤维市场需求 2019 年突破 10 万吨,2022 年全球碳纤维市场需求量为135,000 吨,同比增长 14.4%。

根据赛奥碳纤维《2022 全球碳纤维复合材料市场报告》,2025 年全球碳纤维市场需求将达到 18.84 万吨,2030 年全球碳纤维市场需求将达到 34.17 万吨。

2)全球碳纤维需求细分领域

全球碳纤维需求头部效应明显,风电叶片、体育休闲、航空航天等行业占据全球过半碳纤维需求量。根据赛奥碳纤维《2022全球碳纤维复合材料市场报告》,2022 年全球碳纤维需求中,风电叶片需求量占比 25.7%(34.70 千吨)、体育休

闲 17.8%(24.00 千吨)、航空航天 14.9%(20.10 千吨)、压力容器 11.0%(14.80千吨)、碳碳复材 6.7%(9.00 千吨)。

3)大丝束碳纤维占市场主导地位,小丝束市场前景广阔

2022 年全球大丝束产品市场份额约占 50%(67.5 千吨),主要系风电等民用市场保持增长,持续拉动大丝束需求。小丝束产品市场份额低于全球大丝束,市场份额占比 37.7%(50.8 千吨)。高模量和中模量相对而言较少,合计占比 12%左右。

未来在碳纤维工业应用中,大力发展大丝束领域并追求降低成本将成为行业发展一大趋势。小丝束需求也会随着光伏、储氢、航空航天等领域的发展而持续增长。

(3)中国碳纤维市场情况

1)中国碳纤维需求情况

经过多年的发展,中国已经成为碳纤维大国。2020 到 2022 年,中国市场全球占比分别是 45.7%、53%与 55%,均为全球第一;中国运行产能全球占比分别为 21.1%、30.5%与 43%,2021 年及 2022 年均为全球第一。

据赛奥碳纤维研究报告数据,2015-2022 年,中国市场碳纤维需求量从 16,789吨增加至 74,429 吨,复合增长率达到 23.71%;2022 年,中国碳纤维的总需求达到 74,429 吨,相较 2021 年的 62,379 吨,同比增长了 19.32%。随着体育休闲、风电、航空航天、军工、碳碳复材、压力容器等传统及新兴下游应用领域的快速发展,我国碳纤维市场有望保持较快增速。

2)中国碳纤维需求细分领域

国内碳纤维下游各细分领域发展势头良好,碳纤维市场空间巨大。其中,体育休闲碳纤维需求高达 23,000 吨,需求量占比 30.9%;国内风电发展迅猛,风电装机高速增长,风电叶片需求量较大,对碳纤维的需求持续高涨,风电叶片对碳纤维需求量高达 17,500 吨,占比 23.5%;

碳碳复材、电子电器已经成为特色优势应用市场,对碳纤维需求占比分别为 9.1%、2.7%;航空航天军工及压力容器迅猛发展,大幅度缩小了与国际的差距,目前碳纤维需求 7,800 吨,占比 10.5%;汽车及混配模成型会因为中国新能源车的高速发展而应用潜力巨大,碳纤维需求占比分别为 3.2%、5.4%。

3)国产替代趋势日益明显

国内碳纤维市场发展迅猛,国产化进程加速,国产替代趋势日益明显。2015年,国产碳纤维仅 2,500 吨,占据国内碳纤维市场份额 14.89%;2022 年,国产碳纤维用量历史上首次超越了进口量,高达 45,000 吨,且在中国市场总需求量的比例快速提升至 60.5%,比 2021 年增长了 53.8%。虽然国产碳纤维出口量较小,但在国内碳纤维市场上发展迅速,已逐渐形成竞争优势,2015-2022 年国产碳纤维年复合增长率(CAGR)为 51.12%。

(4)碳纤维及复合材料装备

1)碳纤维制备工艺流程

原丝和碳丝是产业链的核心环节。产业链上游企业先从石油、煤炭、天然气等化石燃料中制得丙烯,并经氨氧化后得到丙烯腈;丙烯腈经聚合和纺丝之后得到聚丙烯腈(PAN)原丝;然后,产业链中下游企业再经过预氧化、低温和高温碳化后得到碳纤维。

碳纤维制备流程:PAN 基原丝通过放丝装置恒张力均匀的依次通过各级预氧化炉、低温碳化炉、高温碳化炉、表面处理及水洗,然后依次进入热辊干燥、上浆、热风干燥、热辊干燥进入卷绕机收丝,最后经过自动包装线包装为成品碳纤维。其中,预氧化炉为热风循环炉,纤维在预氧化炉内空气氛围下发生氧化反应,形成耐热梯形结构。

低温碳化炉和高温碳化炉为电加热炉,纤维在低温碳化炉和高温碳化炉内氮气氛围下发生反应,脱除非碳元素。碳丝制备流程中涉及的主要设备包括放纱架、预氧化炉组、低温碳化炉、高温碳化炉、表面处理浴池、上浆浴池、干燥机、卷绕机、废气处理系统、废气系统管道以及厂房内界定的设备管道。

碳纤维可制成碳纤维织物和碳纤维预浸料;碳纤维与树脂、陶瓷等材料结合,可形成碳纤维复合材料,最后由各种成型工艺得到下游应用需要的最终产品。在碳纤维复合材料成型工艺中,涉及的主要设备包括缠绕设备、拉挤设备、特殊成型模具等。

2)碳纤维装备发展情况

①国外碳纤维设备厂商率先发展,长期技术垄断

工艺装备是碳纤维产品稳定性的核心内容之一。早期,国内原丝纺丝线、原丝卷绕机,碳化线上的恒张力重型放卷纱架、预氧化炉、高低温碳化炉、超高温碳化炉、碳丝卷绕机,大部分为进口设备。

以预氧化炉设备为例,2009 年,世界 8 大碳纤维生产商中,有 5 家在其新线上采用美国 Despatch 公司的预氧化炉,其他新兴碳纤维国家如韩国、印度、巴西等,均采用了美国 Despatch 公司的预氧化技术,该公司也是当时唯一一家把设备卖到日本、美国和欧洲的预氧化炉公司。

②国产化进程加速,实现碳纤维主要设备国产化供应

上世纪 80 年代,国内企业试图引进国外碳纤维设备,但世界各知名碳纤维公司均基于巴黎统筹委员会的限制,不转让技术、不出售设备,我国碳纤维设备发展十分缓慢。21 世纪初,科技部把碳纤维列入“863 计划”新材料领域,碳纤维产业发展加速,国内碳纤维设备和技术开始加速发展,碳纤维装备国产替代进程持续加快,目前已实现碳纤维主要设备的国产化供应。