1、军用雷达的发展历程

20 世纪前 60 年为雷达发展的第一阶段,主要发展背景为实施国土防空警戒,指挥和引导己方作战飞机以及各种地面防空武器(高炮、高射机枪、探照灯等),以非相参两坐标探测为主要技术特征。

20 世纪 60 年代至 80 年代中期为雷达发展的第二阶段,主要发展背景为防空作战,对雷达提出了由粗略定位到精确引导的要求,直升机、超音速作战飞机等目标种类大量出现,使得各种远距离支援和随队干扰手段成为一种基本作战样式,以全相参三坐标探测为主要技术特征。

20 世纪 80 年代中期至 90 年代中后期为雷达发展的第三个阶段,主要发展背景为隐身飞行器出现及作战场景日趋复杂,有一定的隐身飞行器探测和抗反辐射导弹能力,以全固态发射为主要技术特征。

21 世纪初至今属于雷达发展的第四阶段,主要发展背景为应对复杂电磁环境下对雷达高精度、高分辨力、高抗干扰能力、多目标跟踪能力、高可靠性的需求,同时应对隐身目标、高空高速、低空低速目标的威胁,以相控阵技术为主要技术特征。

3、军用雷达行业发展情况和未来发展趋势

(1)全球军用雷达行业发展情况

全球军用雷达市场规模与各国国防支出相关,2015 年以来全球国防预算呈现上升趋势,美国及其他北约成员国等国防支出大国国防预算逐年增长,相应各国雷达市场规模也出现稳定增长趋势。根据国际战略研究所(IISS)数据显示,2020 年全球国防支出增加到 1.83 万亿美元,与 2019 年相比增长了 3.9%。以美国为例,2012 年以来其国防预算变化趋势如下:

数据来源:美国总统历年签署《国防授权法案》。

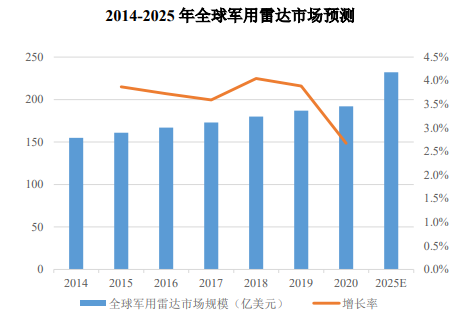

随着全球国防支出的稳步增长、国际热点地区冲突的不断加剧、各国边境保护和早期威胁识别需求的增加、雷达技术的创新以及应用领域的扩展等多方面因素影响,全球军用雷达市场规模预计会保持稳步增长的态势。根据 GrandviewResearch 研究报告,2020 年全球雷达市场规模为 314 亿美元,全球军用雷达市场规模为 192 亿美元,约占全球雷达市场份额的 61.15%;预计 2025 年全球雷达市场规模将达到 380 亿美元,按此比例测算,预计 2025 年全球军用雷达市场规模可达到 232 亿美元。

数据来源:Grandview Research。

根据 Strategic Defense Intelligence 出具的《全球军用雷达市场 2017-2027》预测,北美地区占据 38.3%的军用雷达市场份额,是全球最大的军用雷达市场,其次是亚太地区和欧洲地区,分别占据 28.3%和 19.6%的军用雷达市场份额。

(2)我国军用雷达行业发展情况

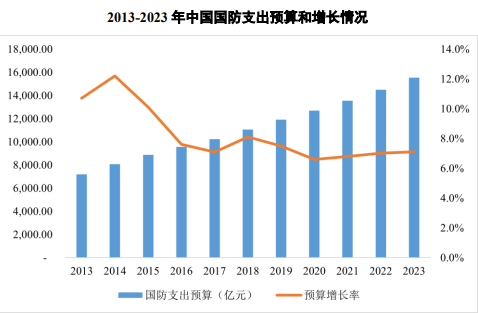

近年来我国加大了对国防军事领域的投入,国防支出预算保持稳步增长,我国 2023 年国防支出预算为 15,537 亿元,相比 2022 年国防支出预算同比增长7.12%,2013 年至 2023 年国防支出预算的复合增速为 8.00%。但同时我国国防预算总额以及 GDP 占比仍远低于美国,未来我国国防支出依然具有较大的增长空间。

数据来源:财政部。

根据 2019 年国务院新闻办公室发布的《新时代的中国国防》白皮书,中国国防费按用途划分,主要由人员生活费、训练维持费和装备费构成,其中装备费用于武器装备的研究、试验、采购、维修、运输、储存等;我国装备费从 2010年的 1,773.59 亿元上升至 2017 年的 4,288.35 亿元,复合增长率达到 13.4%,占整体国防费比例由 33.2%上升至 41.1%。装备费占国防费比例的提升为国防科技工业及相关企业的快速发展提供了良好的机遇。

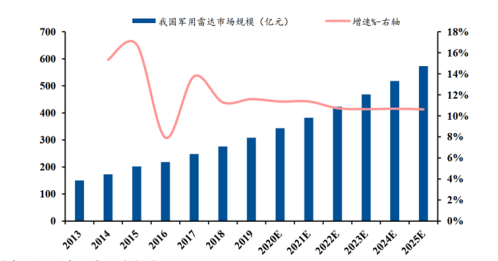

随着国防装备费的持续投入,我国军用雷达市场规模逐年增加,根据民生证券研究报告1,预计 2025 年我国军用雷达市场规模为 573 亿元,2013-2025 年我

国军用雷达市场规模及预测情况如下:

资料来源:民生证券研究报告。

国防信息化战略的实施有望进一步提振信息化装备的需求,军用雷达作为信息化装备的重要组成部分有望充分受益。2015 年国务院新闻办公室发布的《中国的军事战略》明确提到“着眼建设信息化军队、打赢信息化战争,发展先进武器装备,构建适应信息化战争和履行使命要求的武器装备体系”。《新时代的中国国防》白皮书也指出:“中国特色军事变革取得重大进展,但机械化建设任务尚未完成,信息化水平亟待提高,军事安全面临技术突袭和技术代差被拉大的风险,军队现代化水平与国家安全需求相比差距还很大,与世界先进军事水平相比差距还很大。”

随着空军和海军在我国防御性国防政策转变的背景下,军用雷达未来的市场空间将更加广阔。《新时代的中国国防》白皮书指出:“空军在国家安全和军事战略全局中具有举足轻重的地位和作用,包括航空兵、空降兵、地面防空兵、雷达兵、电子对抗部队、信息通信部队等。按照空天一体、攻防兼备的战略要求,加快实现国土防空型向攻防兼备型转变,提高战略预警、空中打击、防空反导、信息对抗、空降作战、战略投送和综合保障能力,努力建设一支强大的现代化空军。海军在国家安全和发展全局中具有十分重要的地位。按照近海防御、远海防卫的战略要求,加快推进近海防御型向远海防卫型转变,提高战略威慑与反击、海上机动作战、海上联合作战、综合防御作战和综合保障能力,努力建设一支强大的现代化海军。”

在上述战略思想的支撑下,为提升军队现代化水平,包括军用雷达在内的信息化装备长期来看都将作为武器装备投入的重点,市场需求将不断得到深度挖掘,带动国内军用雷达市场的持续增长。

防空预警雷达是军用雷达产业内应用场景较广、需求较大的雷达类别,用于警戒、监视和识别以飞机类气动目标为代表的空中目标,承担空中目标的预警探测和监视管制任务,是现代战争中一种重要的电子装备,在国防领域具有极其重要的战略地位。防空预警雷达按照探测距离、工作频段等方面划分存在诸多种类,并承担着各自独特的工作任务,按照探测距离划分,主要包括近程、中程、远程和超远程预警雷达,探测距离从几十公里到上千公里;按工作频段划分,包括VHF、UHF、L、S 等多个频段,每个工作频段的防空预警雷达都有其独特的优势和用途。

未来战争将是一场多层次、全方位、大纵深、主体覆盖集陆、海、空、天、网为一体的高科技信息化战争,防空预警雷达面临的低空突防、干扰、隐身等威胁不断革新,高空高速目标、无人机蜂群等新式威胁不断涌现;同时,随着低空逐步开放,空中飞行器种类不断涌现,对防空预警雷达的探测能力要求不断提高,不仅要发现目标还要判断目标种类与威胁属性,在全球范围内对雷达探测技术都是一种挑战。

近年来,随着我国信息技术产业的进步,我国雷达技术发展迅速,已从雷达制造大国迈入雷达研发强国。防空预警雷达作为最重要的信息化装备之一,产品在不断迭代更新,应对各类威胁、搭载于各类平台、品种各异的新型雷达层出不穷,在各式武器装备领域中的应用场景不断丰富,下游客户的产品需求也越来越多元,同时随着雷达整体技术水平和装备性能的不断提升,产品附加值也越来越高。

此外,面对全球的军事冲突此起彼伏,国际环境复杂多变,众多国家急需建设防空力量,对防空预警雷达需求也更加迫切。随着我国国际地位稳步提升、国防军工行业高速发展以及防空预警雷达装备性能不断提高,我国防空预警雷达国际市场竞争力逐年提升,雷达装备的军贸出口将迎来良好的发展机遇。

综上,防空预警雷达作为军用雷达的一个重要组成部分,在国土防空预警体系中承担着重要职责,是国防信息化建设的重要方向之一。

(3)行业未来发展趋势

1)行业新技术发展情况

近年来我国相控阵雷达技术发展迅速,已从雷达制造大国迈入雷达研发强国。随着武器装备市场规模的扩大,雷达的技术水平和产品性能也在不断提高。特别是高功率发射器件、计算机与高速信号处理技术的快速进步,使得雷达整体的性能得到不断提升,雷达功能和用途不断延伸。具体来看,伴随着层出不穷的新式作战武器、作战样式以及军事电子技术的飞速发展,世界雷达产业呈现软件化、智能化和多功能一体化的新趋势,特别是随着芯片技术不断进步,数字相控阵雷达成为市场主流,并表现出向分布式、网络化发展的趋势。

①软件化、智能化

软件化雷达可定义为基于开放式体系架构,采用标准化、模块化和数字化硬件平台的新一代雷达系统,具有系统软硬件解耦的特点,能以软件技术灵活地实现雷达系统的功能扩展、重构和性能提升。

目前,加速推进军事智能化已成为国家级战略导向,随着人工智能等前沿技术的迅速发展和战场环境的日趋复杂,作为新一代雷达核心能力的代表,目标识别、抗干扰等关键技术已成为军事智能应用的竞争高地。在未来战场中,防空预警雷达面临着作战对象种类多样、作战样式多变、电子战设备性能不断提升的一系列挑战,利用智能化技术能够更好的应对复杂多变的战场环境,提供更准确、更及时的战场态势信息。

②多功能一体化

雷达的作战功能设计逐步从最初的单一功能扩展至可同时执行多项任务,而将雷达、电子战、通信等功能集成在一起,由一部雷达扩展成为一部集成式、多功能、多波束的综合射频系统,极大程度提升整个系统的综合作战效能,是未来军用雷达的发展趋势之一。

③数字相控阵体制

数字相控阵雷达是一种接收和发射波束都以数字方式实现的相控阵雷达,其进一步提升数字集成电路的占比,将数字波束形成技术应用到相控阵雷达中,以提升雷达的扫描频率、扫描范围以及抗干扰性,波束形成更灵活且方便实现多波束及多波束跟踪,相比接收和发射波束由模拟器件实现的传统相控阵雷达,具有许多传统相控阵雷达无法比拟的优越性,尤其是在抗干扰和多目标同时探测方面具有极大优势,是相控阵雷达发展趋势之一。数字相控阵雷达的关键技术包括数字化 T/R 组件、高速大容量数据传输技术、高性能软件化信号处理机等,随着该等关键技术的逐步成熟,数字相控阵雷达未来发展空间广阔。

④分布式、网络化

未来作战将主要为体系对抗,并且随着空中目标的隐身性能和突防能力不断提升,依靠单部雷达越来越难进行有效探测。分布式、网络化技术将多平台、多频段、多体制的探测装备协同工作,在能量域、时间域、空间域和频域等方面统一调配,形成一个完整统一的整体,实现对目标特别是隐身目标的连续探测,并提升对抗能力。分布式、网络化雷达探测技术在多基地雷达、多传感器网络、MIMO 雷达、稀布阵综合孔径雷达、雷达组网等方面具有重要作用,将是雷达领域技术发展的重要方向。

⑤新材料的应用

目前第三代半导体材料-氮化镓(GaN)开始广泛应用于高功率发射器件中,成为军用雷达新材料应用重点方向。氮化镓具有高压、高速、高功率、高效率、耐高温的特点,使用氮化镓材料制作雷达芯片并进行功率合成后,相同的雷达孔径下,其发射功率、抗干扰能力和可靠性都大为增强,而成本也大幅度下降。未来氮化镓芯片在军用雷达领域的应用将更加广泛。

2)未来军用雷达作战需求情况

军用雷达在现代战争中的作用主要表现在以下方面:①雷达是各个级别作战指挥系统能够实时、主动、全天候获取有关战场环境信息的探测手段;②雷达是各类先进作战平台(飞机、导弹、战舰、战车等)不可缺少的组成部分,是实现远程打击、精确打击的必要手段,是发挥其作战效能的倍增器;③雷达是发展和评估各类先进武器系统和进行军事技术研究的测试手段。

因此,雷达技术的发展直接影响到能否掌握制信息权,在信息制胜的现代化战争背景下,军用雷达的应用已成为现代作战的关键。军用雷达的作战需求是军用雷达产业发展的重要方向,未来军用雷达的需求主要包括反隐身、反低空突防和反干扰能力等。