1)行业概述

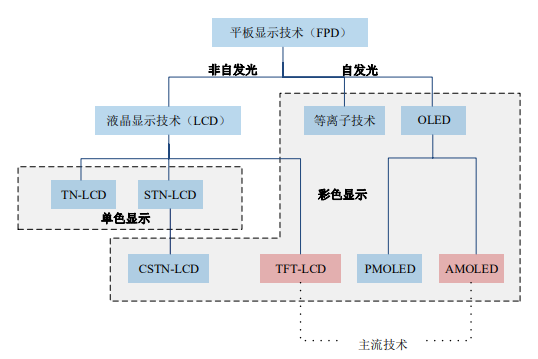

平板显示(FPD)技术按照非自发光和自发光的分类如下图所示:

目前,平板显示(FPD)的主流产品为 TFT-LCD 面板与 OLED 面板。其中TFT-LCD 面板依靠其工作电压低、功耗小、分辨率高、抗干扰性好、应用范围广等一系列优点,仍为显示产业的主流产品,广泛应于笔记本电脑、桌面显示器、电视、移动通信设备等领域。

OLED 全称为“有机发光二极管”,主要用于显示或照明领域。OLED 面板在推出伊始价格较为昂贵,未进入日常电子消费品行列,2010 年之后随着其生产工艺的提升,OLED 屏幕逐渐在手机、可穿戴设备应用和推广。目前 AMOLED 是 OLED 技术的主流产品,广泛应用于手机等小尺寸平板显示中。

2)TFT-LCD 和 OLED 面板的性能差异

TFT-LCD 面板和 OLED 面板在各自的制造中对显示材料的选择不同,液晶终端材料及 OLED 终端材料分别是两种面板的主要制造原料。由于两种显示材料的特性不同,两种显示面板也表现出各自的产品特性。

3)TFT-LCD 和 AMOLED 面板的市场情况

由于 OLED 面板构造相对简单,因此在重量、厚度上相对 TFT-LCD 面板更轻、更薄,且 OLED 的材料特性使得其可以实现柔性显示和透明显示。因此,在智能手机市场及一些新兴应用领域如可穿戴电子设备(VR 设备,智能手表等)上,OLED 面板正逐渐取代 TFT-LCD 面板成为设备制造商的新选择。

虽然 OLED 有上述诸多优点,但目前还存在一些问题制约其在大尺寸面板上的推广应用:①价格较高。与同等规格的 TFT-LCD 面板相比,OLED 面板的价格还明显偏高,影响消费者选购,尤其是在电视等大尺寸设备上价格差异明显。②良品率低。受限于真空蒸镀技术等原因,OLED 面板的良品率较低,直接影响了其生产成本。且屏幕尺寸越大,真空蒸镀技术等的制约性越强,良品率越低,导致 OLED 材料在电视等大尺寸屏幕上的应用仍未形成规模。

因此,TFT-LCD 面板因其产能优势、成本优势、技术相对成熟、稳定性高等优势,仍有望在较长时间内占据显示面板市场的主要份额,尤其是电视面板等大尺寸面板市场。而 OLED 作为新型显示技术,发展迅速、潜力大,代表了新的应用方向,但受限于蒸镀技术、良品率爬坡等原因,短时间内 OLED 材料的市场仍将集中在中小尺寸屏幕产品。

根据 Omdia 的统计数据,2022 年全球平板显示市场规模约为 1,230 亿美元,其中 TFT-LCD 面板市场规模约为 793 亿美元,占比约 64%,OLED 面板市场规模约为 426 亿美元,占比约 35%。

第一章 平板显示相关概述

1.1 平板显示器(FPD)简介

1.1.1 平板显示器的定义

1.1.2 平板显示器种类及特点

1.1.3 平板显示产业链

1.2 液晶显示器(LCD)的介绍

1.2.1 液晶显示器的概念

1.2.2 液晶显示器的分类

1.2.3 液晶显示器的驱动方式

1.3 有机电致发光显示器(OLED)概述

1.3.1 OLED简介

1.3.2 OLED的优缺点

1.3.3 OLED技术介绍

1.3.4 OLED的驱动方式

第二章 2019-2022年平板显示相关设备材料分析

2.1 玻璃基板

2.1.1 玻璃基板的基本介绍

2.1.2 液晶显示玻璃基板技术

2.1.3 玻璃基板的上下游分析

2.1.4 国际玻璃基板市场格局

2.1.5 国内玻璃基板市场格局

2.1.6 玻璃基板产品研发动态

2.1.7 玻璃基板需求规模预测

2.2 偏光片

2.2.1 偏光片基本介绍

2.2.2 偏光片市场规模状况

2.2.3 偏光片国产化优势

2.2.4 偏光片重点企业分析

2.2.5 偏光片企业发展动态

2.3 背光源

2.3.1 背光源相关介绍

2.3.2 LED背光技术优势

2.3.3 背光源产品发展趋势

2.3.4 LED背光源发展方向

第三章 2019-2022年平板显示产业发展综合分析

3.1 2019-2022年全球平板显示产业发展分析

3.1.1 平板显示产业概况

3.1.2 平板显示出货量

3.1.3 产品尺寸结构走势

3.1.4 主流面板价格走势

3.1.5 市场发展动力分析

3.1.6 市场未来增长热点

3.1.7 市场未来发展展望

3.2 2019-2022年中国平板显示行业相关政策

3.2.1 电子信息制造业发展规划

3.2.2 新一代信息技术扶持政策

3.2.3 新型面板产业扶持政策

3.2.4 新型显示产业税收政策

3.2.5 新型显示产业发展计划

3.3 2019-2022年中国平板显示产业发展分析

3.3.1 产能规模状况

3.3.2 产业发展实力

3.3.3 产业配套建设

3.3.4 技术研发进展

3.3.5 知识产权状况

3.3.6 区域发展格局

3.4 2019-2022年中国平板显示市场分析

3.4.1 大尺寸面板价格走势

3.4.2 中小尺寸面板价格走势

3.4.3 平板显示市场竞争格局

3.4.4 企业全产业链布局案例

3.5 中国平板显示产业发展问题

3.5.1 制约因素

3.5.2 人才问题

3.5.3 技术问题

3.6 中国平板显示产业发展对策

3.6.1 发展思路

3.6.2 政策建议

3.6.3 发展战略

第四章 2019-2022年液晶显示产业发展综合分析

4.1 液晶显示(LCD)产业基本概述

4.1.1 LCD显示技术介绍

4.1.2 LCD面板结构分析

4.1.3 LCD产业链分析

4.1.4 LCD产业利润分布

4.1.5 LCD产品成本结构

4.2 2019-2022年全球液晶显示产业发展分析

4.2.1 液晶面板产值规模

4.2.2 液晶面板价格走势

4.2.3 液晶电视面板出货量

4.2.4 液晶电视面板主流尺寸

4.2.5 LCD企业竞争格局分析

4.2.6 LCD高清显示技术分析

4.2.7 大尺寸LCD供需规模分析

4.3 2019-2022年中国液晶显示产业发展分析

4.3.1 液晶显示产业发展历程

4.3.2 TFT-LCD面板市场状况

4.3.3 液晶面板产能状况分析

4.3.4 液晶显示器出货量规模

4.3.5 液晶显示板的出口规模

4.3.6 液晶显示市场竞争格局

4.3.7 液晶显示产业发展趋势

4.4 中国液晶显示产业存在的问题及对策

4.4.1 液晶显示技术问题分析

4.4.2 液晶配套产业发展问题

4.4.3 液晶拼接行业发展问题

4.4.4 液晶显示技术政策扶持

4.4.5 液晶拼接企业发展策略

第五章 2019-2022年有机电致发光显示产业发展分析

5.1 OLED显示相关概述

5.1.1 OLED显示技术

5.1.2 技术优势分析

5.1.3 OLED产业链

5.2 2019-2022年OLED市场发展综述

5.2.1 OLED行业发展历程

5.2.2 全球OLED出货规模

5.2.3 全球OLED营收规模

5.2.4 全球OLED竞争格局

5.2.5 国内OLED市场规模

5.2.6 国内OLED产能状况

5.2.7 国内OLED竞争格局

5.3 OLED材料及设备市场分析

5.3.1 OLED材料介绍

5.3.2 OLED设备介绍

5.3.3 OLED材料成本占比

5.3.4 OLED设备成本占比

5.3.5 OLED材料市场状况

5.3.6 OLED设备市场状况

5.3.7 OLED材料供应厂商

5.3.8 OLED设备供应厂商

5.3.9 OLED材料市场预测

5.4 OLED驱动芯片发展分析

5.4.1 OLED驱动芯片原理

5.4.2 驱动控制芯片指标

5.4.3 驱动控制芯片方案

5.4.4 OLED驱动芯片市场

5.4.5 OLED驱动芯片厂商

5.5 OLED的手机应用市场分析

5.5.1 全球OLED手机出货量

5.5.2 OLED手机市场格局

5.5.3 柔性OLED市场产能

5.5.4 手机屏幕发展演变趋势

5.5.5 折叠屏手机成市场热点

5.5.6 折叠OLED显示应用延伸

5.6 中国OLED产业发展问题与对策

5.6.1 OLED产业整体发展问题

5.6.2 产业化推进的技术短板

5.6.3 OLED产业的发展策略

第六章 2019-2022年新型显示产业发展分析

6.1 新型显示产业发展综况

6.1.1 新型平板显示技术分析

6.1.2 新型显示产业产能状况

6.1.3 新型显示产业发展现状

6.1.4 新型显示产业政策机遇

6.1.5 新型显示创新中心建设

6.1.6 新型显示产业发展问题

6.1.7 新型显示产业发展建议

6.2 QLED产业发展分析

6.2.1 OLED与QLED对比

6.2.2 QLED显示技术原理

6.2.3 QLED显示技术优势

6.2.4 QLED显示市场规模

6.2.5 QLED显示应用案例

6.3 AMOLED产业发展分析

6.3.1 柔性AMOLED技术介绍

6.3.2 柔性AMOLED产能状况

6.3.3 AMOLED产业收入规模

6.3.4 AMOLED项目发展动态

6.3.5 AMOLED模组发展机会

6.3.6 AMOLED面板发展前景

6.4 PMOLED产业发展分析

6.4.1 PMOLED工艺流程分析

6.4.2 PMOLED核心材料成本

6.4.3 PMOLED应用领域分类

6.4.4 PMOLED企业经营状况

第七章 2019-2022年平板显示应用领域发展分析

7.1 手机领域

7.1.1 全球智能手机竞争格局

7.1.2 中国智能手机网民规模

7.1.3 中国手机市场出货规模

7.1.4 中国智能手机出货规模

7.1.5 手机新型技术应用动态

7.1.6 智能手机未来发展趋势

7.2 电脑领域

7.2.1 全球平板电脑出货量

7.2.2 全球主流平板电脑品牌

7.2.3 全球电脑设备市场走势

7.2.4 国内计算机制造业状况

7.2.5 国内计算机企业运营状况

7.3 电视领域

7.3.1 平板电视产量规模

7.3.2 电视销售数据分析

7.3.3 平板电视发展特点

7.3.4 4k电视发展综况

7.3.5 高清电视发展机遇

7.3.6 电视市场发展预测

7.4 其他应用领域

7.4.1 广告领域

7.4.2 电竞领域

7.4.3 医疗领域

7.4.4 可穿戴领域

7.4.5 虚拟现实领域

第八章 2019-2022年广东省平板显示产业发展分析

8.1 2019-2022年广东省平板显示产业综述

8.1.1 产业创新发展

8.1.2 产业发展规划

8.1.3 产业集群布局

8.1.4 新型显示产业发展

8.1.5 4K高清显示产业标准

8.1.6 产业发展机遇及挑战

8.2 广东省LED显示屏出口状况

8.2.1 LED产品出口规模

8.2.2 LED产品出口排名

8.2.3 LED产品出口结构

8.2.4 LED产品出口市场

8.2.5 LED产品出口企业

8.3 深圳

8.3.1 平板显示产业发展现状

8.3.2 液晶面板企业生产项目

8.3.3 平板显示行业服务机构

8.4 惠州

8.4.1 平板显示产业发展概况

8.4.2 平板显示产业发展动态

8.4.3 惠州显示产业发展规划

8.4.4 惠州平板显示项目动态

8.5 广东省显示产业发展动态

8.5.1 广州市显示产业发展动态

8.5.2 中山市LED显示照明项目

8.5.3 佛山市TCL液晶显示系统

8.5.4 富士康LCD面板生产项目

第九章 2019-2022年江苏省平板显示产业发展分析

9.1 2019-2022年江苏平板显示产业总体状况

9.1.1 江苏平板显示产业集群分析

9.1.2 江苏平板显示产业投资动态

9.1.3 江苏新型显示产业发展规划

9.1.4 新型显示产业集群建设目标

9.2 昆山

9.2.1 平板显示技术发展情况

9.2.2 开发区平板显示产业分析

9.2.3 OLED龙头企业发展分析

9.2.4 平板显示项目投资动态

9.3 南京

9.3.1 产业发展优势分析

9.3.2 产业发展形势分析

9.3.3 产业结构不断优化

9.3.4 开发区产业发展情况

9.3.5 产业发展战略分析

第十章 中国平板显示产业其他区域市场分析

10.1 四川

10.1.1 产业发展状况分析

10.1.2 发展问题及建议

10.1.3 产业发展前景展望

10.2 山东

10.2.1 产业发展概况

10.2.2 平板玻璃产量

10.2.3 产业发展建议

10.3 合肥

10.3.1 平板显示产业发展现状

10.3.2 平板显示产业投资动态

10.3.3 液晶显示屏产量规模

10.3.4 新型显示产业基地发展

10.4 厦门

10.4.1 产业发展规模

10.4.2 产业链发展分析

10.4.3 发展问题分析

10.4.4 发展建议分析

10.4.5 产业投资前景

第十一章 全球平板显示产业重点企业分析

11.1 三星电子

11.1.1 企业发展概况

11.1.2 企业经营状况分析

11.2 乐金显示(LG Display)

11.2.1 企业发展概况

11.2.2 企业经营状况分析

11.3 夏普株式会社(Sharp Corporation)

11.3.1 企业发展概况

11.3.2 企业经营状况分析

11.4 友达光电(AU Optronics Corp.)

11.4.1 企业发展概况

11.4.2 企业经营状况分析

第十二章 中国平板显示产业重点企业分析

12.1 TCL集团股份有限公司

12.1.1 企业发展概况

12.1.2 经营效益分析

12.1.3 业务经营分析

12.1.4 财务状况分析

12.1.5 核心竞争力分析

12.1.6 公司发展战略

12.2 四川长虹电器股份有限公司

12.2.1 企业发展概况

12.2.2 经营效益分析

12.2.3 业务经营分析

12.2.4 财务状况分析

12.2.5 核心竞争力分析

12.2.6 公司发展战略

12.3 合力泰科技股份有限公司

12.3.1 企业发展概况

12.3.2 经营效益分析

12.3.3 业务经营分析

12.3.4 财务状况分析

12.3.5 核心竞争力分析

12.3.6 公司发展战略

12.4 京东方科技集团股份有限公司

12.4.1 企业发展概况

12.4.2 经营效益分析

12.4.3 业务经营分析

12.4.4 财务状况分析

12.4.5 核心竞争力分析

12.4.6 公司发展战略

12.5 深圳市联得自动化装备股份有限公司

12.5.1 企业发展概况

12.5.2 经营效益分析

12.5.3 业务经营分析

12.5.4 财务状况分析

12.5.5 核心竞争力分析

12.5.6 公司发展战略

12.6 武汉精测电子集团股份有限公司

12.6.1 企业发展概况

12.6.2 经营效益分析

12.6.3 业务经营分析

12.6.4 财务状况分析

12.6.5 核心竞争力分析

12.6.6 公司发展战略

12.7 佛山市国星光电股份有限公司

12.7.1 企业发展概况

12.7.2 经营效益分析

12.7.3 业务经营分析

12.7.4 财务状况分析

12.7.5 核心竞争力分析

12.7.6 公司发展战略

第十三章 平板显示产业投资及前景分析

13.1 平板显示产业发展前景及趋势分析

13.1.1 电子信息制造业投资状况

13.1.2 平板显示产业整体趋势

13.1.3 液晶显示产业发展展望

13.1.4 柔性OLED市场需求预测

13.2 新型平板显示产业发展前景及趋势预测

13.2.1 QLED产业发展前景广阔

13.2.2 AMOLED行业发展趋势

13.2.3 PMOLED发展应用前景

13.2.4 激光显示市场前景展望

13.3 平板显示技术发展方向

13.3.1 TFT-LCD技术方向

13.3.2 PDP技术方向

13.3.3 OLED技术方向

13.3.4 FED技术方向

13.3.5 电子纸技术方向

13.4 平板显示产品发展趋势

13.4.1 面板尺寸大型化趋势

13.4.2 电子纸向彩色演进

13.4.3 触控产品智能化

13.4.4 玻璃基板轻薄趋势

13.4.5 IGZO着重可靠度

13.4.6 蓝宝石材料应用

13.5 平板显示产业投资风险分析

13.5.1 经济运行风险

13.5.2 产能过剩风险

13.5.3 技术升级风险

13.6 2023-2029年中国平板显示产业预测分析

13.6.1 2023-2029年中国平板显示产业影响因素分析

13.6.2 2023-2029年中国液晶显示板出口规模预测

13.6.3 2023-2029年中国OLED产业规模预测

部分图表目录

图表1 平板显示器件分类

图表2 CRT显示的结构及原理

图表3 CRT与平板显示器产值对比

图表4 CRT与平板显示器市场占有率对比

图表5 平板显示产业链

图表6 OLED器件结构示意图

图表7 玻璃基板特性要求

图表8 玻璃基板制造原料及特性

图表9 玻璃基板供应链

图表10 全球主要玻璃基板厂商市场占有率

图表11 本土玻璃基板厂商产能状况

图表12 2023-2029年我国玻璃基板需求预测

图表13 未加电压时偏光片的对光的影响

图表14 加电压后偏光片与液晶对光的影响

图表15 偏光片的分类

图表16 偏光片的多层结构

图表17 偏光片膜的材质及特性、作用

图表18 偏光片的主要性能指标

图表19 偏光片特性对LCD的影响

图表20 背光源模组结构

图表21 2019-2022年全球显示器面板出货尺寸结构走势

图表22 2022年主流面板尺寸价格跌幅

图表23 2019-2022年全球Gaming显示器面板出货量及渗透率

图表24 2019-2022年全球显示器面板高分辨率渗透率走势

图表25 国家新型显示产业政策

图表26 国内平板显示类产业示范基地

图表27 2019-2022年主流尺寸大液晶电视面板价格趋势

图表28 2019-2022年主流尺寸中小面板价格趋势

图表29 LCD面板结构示意图

图表30 LCD产业链