(1)造纸工业是国家重要基础工业之一,与社会民生息息相关

造纸术是我国古代四大发明之一,结束了古代简牍书籍的历史,为中华文 明的繁荣和延续奠定了基础,是促使人类文化传播的伟大发明。

造纸工业是一个与国民经济发展和人民生活息息相关的重要基础原材料产 业,纸及纸板的消费水平是衡量一个国家现代化水平和文明程度的标志之一。 造纸工业具有资金技术密集、规模效益显著的特点,其产业关联度强,市场容 量大,能有效拉动上游林业、农业、机械制造等行业发展和下游印刷、包装、 快递物流等产业的发展。

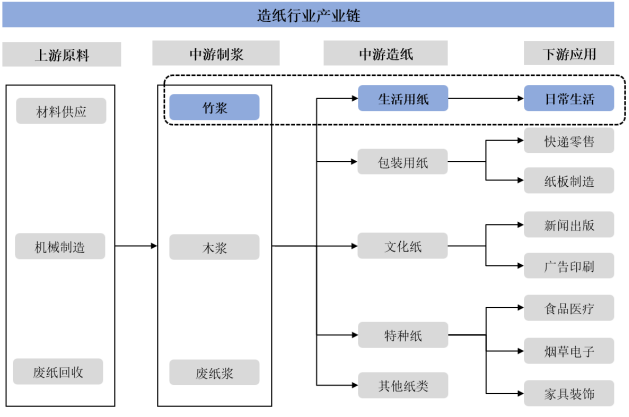

造纸工业包括纸浆制造业、造纸业和纸制品制造业三大板块。造纸工业以 木材、竹、芦苇、甘蔗等原生植物纤维和废纸等再生纤维为原料,纸及其制品 可部分替代塑料、钢铁、有色金属等不可再生资源,是我国国民经济中具有可 持续发展特点的重要产业。造纸行业产业链如下:

从纸的应用领域来看,纸可以分为生活用纸、包装用纸、文化纸、特种纸等,生活用纸与日常生活紧密相关,具体产品包括卷纸、抽纸、手帕纸、厨房用纸等;包装用纸主要产品包括纸袋、纸板、纸箱等;文化纸主要产品包括打印纸、书写纸、新闻纸、铜版纸等;特种纸是指具有特殊性能、适应特殊用途的纸,具体产品如食品医疗用特殊包装纸等。因此,纸的应用领域非常广泛,与人民生活的方方面面密切相关。

(2)造纸工业具有典型的资源循环利用属性,具备可持续发展条件

造纸工业具有原料可再生、产品可循环利用、主要生产用化学品可循环利用的特点,具备天然的资源循环利用属性。造纸工业使用的原料主要是木材、竹、芦苇等可再生植物以及农业秸秆、制糖工业甘蔗渣等固体废物,经使用后的纸制品也可以经回收后循环利用再次造纸,硫酸盐法制浆的造纸工艺中使用并消耗的主要化学品烧碱(注:氢氧化钠)可以通过“碱回收”工艺再次生产出烧碱并循环利用,“碱回收”工艺中消耗的生石灰(注:氧化钙)也可以循环利用。

此外,利用农业秸秆等农林废弃物制浆造纸,生产过程中的废弃物通过生物精炼生产化工产品或肥料反哺农田,既可以减少燃烧农林废弃物带来的环境污染,也可以实现农林废弃物的高效利用,有利于提高农民收入。

造纸工业使用的原料和生产过程产生的副产品基本都可回收循环利用,纸张产品更是可以循环利用。因此,造纸工业具有资源循环利用属性和循环经济基础,具备可循环、可再生、可持续发展的条件。

(3)我国纸及纸板的生产量和消费量稳步增长

随着我国经济总量的持续增长,我国纸及纸板的生产量和消费量也稳步增长。我国纸及纸板生产量由 2010 年的 9,270 万吨增长至 2021 年的 12,105 万吨,年均复合增长率为 2.46%,消费量由 2010 年的 9,173 万吨增长至 12,648 万吨,年均复合增长率为 2.96%。

自 2010 年至今,除 2013 年和 2018 年以外,其他年度我国纸及纸板的生产量和消费量均呈上升趋势。特别是 2020 年和 2021 年,我国纸及纸板消费量同比增速分别为 10.49%和 6.94%,增长速度较快。

根据中国造纸协会发布的《中国造纸工业 2021 年度报告》,2021 年度,我国人均纸及纸板消费量为 89.51 千克,远低于发达国家人均 150 千克至 300 千克的消费量水平。根据中国造纸协会发布的《造纸行业“十四五”及中长期高质量发展纲要》,预计到 2025 年,我国人均纸及纸板年消费量将达到 100 千克,至 2035 年我国人均纸及纸板年消费量将达到 120 千克以上,接近发达国家水平。因此,我国纸及纸板消费量仍有较大增长空间,在较长时间内仍将保持稳步增长。

(4)“禁塑令”政策出台,我国纸及纸板消费量仍有较大增长空间

2020 年,国家发改委和生态环境部联合发布了《关于进一步加强塑料污染治理的意见》(发改环资〔2020〕80 号)(以下简称《意见》)。《意见》明确指出“有序禁止、限制部分塑料制品的生产、销售和使用,积极推广替代产品”。

《意见》明确减少塑料制品使用分三个阶段实现:2020 年,率先在部分地区、部分领域禁止、限制部分塑料制品的生产、使用;2022 年,一次性塑料制品消费量明显减少,替代产品得到推广;2025 年,替代产品开发应用水平进一步提升,重点城市塑料垃圾填埋量大幅降低,塑料污染得到有效控制。政策禁止或限制使用的塑料制品包括不可降解塑料袋、一次性塑料餐具、吸管、快递塑料包装等塑料制品。

《意见》实施三年来,“以纸代塑”取得了显著的成效,环保纸袋、纸制餐具和吸管、纸制包装材料等产品得到了快速普及,直接推动了我国纸及纸板消费量的上升。未来,随着“禁塑令”进入第三阶段,我国一次性塑料的使用将进一步减少,纸制品作为塑料的良好替代品,可以预计我国纸及纸板的消费量将持续上升。

第一章 造纸行业发展综述

第一节 造纸行业定义及分类

一、行业定义

二、行业主要产品分类

三、行业特性及在国民经济中的地位

第二节 造纸行业统计标准

一、统计部门和统计口径

二、行业主要统计方法介绍

第三节 2020-2022年造纸行业经济指标分析

一、赢利性

二、成长速度

三、附加值的提升空间

四、进入壁垒/退出机制

五、风险性

六、行业周期

七、竞争激烈程度指标

八、行业及其主要子行业成熟度分析

第四节 造纸行业产业链分析

一、产业链结构分析

二、主要环节的增值空间

三、与上下游行业之间的关联性

四、行业关联产业分析

五、上下游行业影响及风险提示

第二章 国际风险投资分析

第一节 国外风险投资市场分析

一、国外风险投资市场发展概况

二、走向全球投资新时代的风险防范

三、2020-2022年全球风险投资情况分析

四、2020-2022年全球风险投资环境分析

第二节 美国风险投资分析

一、美国风险投资的特点

二、2020-2022年美国风险投资基金现状

三、2020-2022年美国投资分析

第三节 欧洲风险投资分析

一、欧洲风险投资的特点

二、2020-2022年欧洲风险投资基金现状

三、2020-2022年欧洲投资分析

第四节 日韩风险投资分析

一、日韩风险投资的特点

二、2020-2022年日韩风险投资基金现状

三、2020-2022年日韩投资分析

第五节 风险投资模式的国际比较分析

第三章 造纸行业风险投资分析

第一节 2020-2022年我国风险投资行业特点

一、vc/pe平均融资额走高

二、平均单个项目投资强度大幅提高

三、vc/pe背景企业上市数量和融资规模萎缩

第二节 2020-2022年造纸行业风险投资分析

一、2020-2022年造纸行业风险投资项目数统计

二、2020-2022年造纸行业风投项目投资额统计

三、2020-2022年造纸行业风投项目推出情况分析

第三节 造纸行业风险投资形势分析

一、2023-2028年造纸行业投资发展前景

二、2023-2028年造纸行业投资发展焦点

三、2023-2028年造纸行业投资发展弊端

四、2023-2028年造纸企业投资发展态势

五、2023-2028年造纸行业投资形势预测

第四章 风险投资行业发展特征

第一节 风险投资定义及机构分类

一、风险投资的定义

二、风险投资机构的分类

三、风险投资的基本特征

1、高风险性

2、高收益性

3、低流动性

4、风险投资大都投向高技术领域

5、风险投资具有很强的参与性

6、风险投资有其明显的周期性

第二节 风险投资的发展要素分析

一、风险投资的六要素

二、风险投资的四个阶段

三、发展风险投资需具备的条件

第三节 风险投资基金的介绍

一、风险投资基金的作用及发行方法

二、风险投资基金的资金来源

三、中国风险投资基金的发展模式

四、中国风险投资基金的融投资效率分析

第五章 中国风险投资业发展分析

第一节 2020-2022年中国风险投资业发展分析

一、2020-2022年创投行业景气分析

二、2020-2022年二三线市场投资风险发展分析

三、风险投资青睐的企业分析

四、创业投资企业的风险管理分析

第二节 2020-2022年中国市场创业投资研究

一、2020-2022年中国创业投资市场发展态势

二、2020-2022年中国创投市场新募分析

三、2020-2022年中国创投市场表现分析

四、2023-2028年中国创业投资和私募股权市场发展趋势

第三节 中国天使投资发展情况分析

一、天使投资行业发展概况

二、天使投资的特点

三、发达国家的天使投资

四、中国天使投资业的发展

第四节 风险投资存在主要问题及发展对策

第六章 中国创业投资市场研究分析

第一节 2020-2022年中国创业投资市场投资规模分析

一、中国创业投资市场投资案例数量和投资金额分析

二、中国创业投资市场单笔投资金额分布

三、中国创业投资市场投资案例数量分析

第二节 2020-2022年中国创业投资市场投资行业分析

一、市场投资规模分析

二、热点行业投资分析

三、投资阶段分析

四、投资地区

五、中外资投资

第三节 2020-2022年创投及私募股权投资市场募资研究

一、2020-2022年中国投资市场基金募集规模分析

二、2020-2022年中国投资市场基金募集类型分析

三、2020-2022年中国投资市场基金募集行业分析

四、2020-2022年中国投资市场基金募集阶段分析

五、2020-2022年中国投资市场基金募集地区分析

第七章 造纸市场发展现状分析

第一节 造纸行业发展状况分析

一、造纸行业发展阶段

二、造纸行业发展总体概况

三、造纸行业发展特点分析

四、造纸行业商业模式分析

第二节 2020-2022年造纸行业发展现状

一、造纸市场规模及成长性分析

二、2020-2022年造纸行业发展分析

三、2020-2022年造纸企业发展分析

四、2020-2022年造纸行业需求情况

1、造纸行业需求市场

2、造纸行业客户结构

3、造纸行业需求的地区差异

五、2020-2022年造纸行业供需平衡分析

第三节 造纸行业细分市场结构分析

一、造纸行业市场结构现状分析

二、造纸行业细分结构特征分析

三、造纸行业细分市场发展概况

四、造纸行业市场结构变化趋势

第八章 2023-2028年造纸市场投资机会分析

第一节 2023-2028年造纸市场发展前景

一、2023-2028年造纸市场发展潜力

二、2023-2028年造纸市场发展前景展望

三、2023-2028年造纸细分行业发展前景分析

第二节 2023-2028年造纸市场发展趋势预测

一、2023-2028年造纸行业发展趋势

二、2023-2028年造纸市场规模预测

三、2023-2028年造纸行业应用趋势预测

四、2023-2028年细分市场发展趋势预测

第三节 影响企业生产与经营的关键趋势

一、市场整合成长趋势

二、需求变化趋势及新的商业机遇预测

三、企业区域市场拓展的趋势

四、科研开发趋势及替代技术进展

五、影响企业销售与服务方式的关键趋势

第九章 2023-2028年造纸行业竞争形势分析

第一节 行业总体市场竞争状况分析

一、造纸行业竞争结构分析

1、现有企业间竞争

2、潜在进入者分析

3、替代品威胁分析

4、供应商议价能力

5、客户议价能力

6、竞争结构特点总结

二、造纸行业企业间竞争格局分析

三、造纸行业集中度分析

1、市场集中度分析

2、区域集中度分析

3、集中度变化趋势

四、造纸行业swot分析

1、造纸行业优势分析

2、造纸行业劣势分析

3、造纸行业机会分析

4、造纸行业威胁分析

第二节 造纸行业竞争格局综述

一、造纸行业竞争概况

1、造纸行业竞争格局

2、造纸业未来竞争格局和特点

3、造纸市场进入及竞争对手分析

二、造纸行业竞争力分析

1、造纸行业竞争力剖析

2、造纸企业市场竞争的优势

3、国内造纸企业竞争能力提升途径

三、造纸(服务)竞争力优势分析

1、整体竞争力评价

2、竞争力评价结果分析

第十章 造纸行业重点企业经营形势分析

第一节 造纸企业总体发展状况分析

一、造纸企业主要类型

二、造纸企业资本运作分析

三、造纸企业创新及品牌建设

四、造纸企业国际竞争力分析

五、2022年造纸行业企业排名分析

第二节 造纸重点公司主要竞争力分析

一、盈利能力分析

二、偿债能力分析

三、营运能力分析

四、成长能力分析

第十一章 造纸行业风投的融资渠道分析

第一节 融资部分来源介绍

一、创业投资基金

二、中小企业科技创新基金

三、投资银行

四、企业附属投资机构

五、政府贷款

六、私人投资者

第二节 风险投资的融资渠道分析

一、国外风险投资资金的来源渠道

二、我国风险投资资金来源渠道现状

三、发展“官助民办”式的风险投资目标模式

四、培育多元化的风险投资民间投资主体

第十二章 造纸行业风险投资运作分析

第一节 风险投资机构的运作分析

一、风险投资及风险投资机构

二、风险投资机构的特点

三、风险投资机构的投资准则

四、风险投资机构的投资策略

五、风险投资机构的运作过程

六、风险投资机构的退出机制

第二节 风险投资财务运作分析

一、风险资本筹集

二、风险投资决策

三、风险投资管理

四、风险投资退出

第十三章 造纸行业风险投资的退出机制

第一节 风险投资退出机制发展分析

一、退出机制在风险投资中的作用和意义

二、风险投资的退出方式

三、我国风险投资退出机制的建立

第二节 我国风险投资退出的主要现实途径分析

一、买壳或借壳上市

二、设立和发展柜台交易市场和地区性股权转让市场

三、在国外二板市场或香港创业板上市

四、企业并购与企业回购

五、清算退出

第三节 风险投资退出方式的选择

一、风险投资最佳退出路径

二、风险投资退出渠道之出售

三、风险投资退出渠道之ipo

四、风险投资退出机制并购模式探析

五、风险投资退出之股权转让产权交易

六、风险投资退出之管理层回购

七、风险投资退出之清盘

八、我国风险投资退出渠道的合理选择

第五部分 行业投资融资策略

第十四章 2023-2028年造纸行业风险投资趋势预测

第一节 2023-2028年vc市场前景

一、2023-2028年vc生产和消费需求预测

二、2023-2028年中国vc/pe市场十大预测

三、2023-2028年风投资本市场预期情况

四、2023-2028年产业结构将发生巨变

第二节 2023-2028年年中国风投发展趋势

一、2023-2028年风险投资发展预测

二、2023-2028年风险投资热点预测

三、2023-2028年风险投资形势预测

第三节 2023-2028年造纸行业风险投资趋势分析

一、2023-2028年造纸行业风险投资前景分析

二、2023-2028年造纸行业风险投资方向预测

三、2023-2028年造纸行业风险投资退出趋势

第十五章 2023-2028年造纸行业投资风险提示

第一节 造纸风险评级模型

一、行业定位

二、宏观环境

三、财务状况

四、需求空间

五、供给约束

六、行业风险评级的结论

第二节 针对造纸不同企业的投资建议

一、大型企业投资建议

二、中小型企业投资建议

第三节 造纸投资风险提示

一、行业风险

二、市场风险

三、金融风险

四、政策风险

五、技术风险

六、其他风险

第十六章 研究结论及投融资建议

第一节 造纸行业研究结论及建议

第二节 思瀚造纸企业投融资建议

一、企业发展策略建议

二、企业融资策略建议

三、风险投资策略建议

图表目录

图表:造纸行业生命周期

图表:造纸行业产业链结构

图表:2020-2022年造纸行业市场规模

图表:2020-2022年造纸行业风险投资项目数

图表:2020-2022年造纸行业销售收入

图表:2020-2022年造纸行业利润总额

图表:2020-2022年造纸行业资产总计

图表:2020-2022年造纸行业负债总计

图表:2020-2022年造纸行业竞争力分析

图表:2020-2022年造纸市场价格走势

图表:2020-2022年造纸行业主营业务收入

图表:2020-2022年造纸行业主营业务成本

图表:2020-2022年造纸行业销售费用分析

图表:2020-2022年造纸行业管理费用分析

图表:2020-2022年造纸行业财务费用分析

图表:2020-2022年造纸行业销售毛利率分析

图表:2020-2022年造纸行业销售利润率分析

图表:2020-2022年造纸行业成本费用利润率分析

图表:2020-2022年造纸行业总资产利润率分析