高端光通信器件生产建设项目

1、项目概况

本项目拟在武汉市东湖新技术开发区综合保税区新建 67,874.00 平方米厂房及配套设施,其中预留 10,000.00 平方米的面积,另购置 65,727.75 万元先进生产设备,投产后形成年产 5G/F5G 光器件 610.00 万只、相干器件、模块及高级白盒 13.35 万只、数通光模块 70.00 万只的规模。项目建设完成后,将有助于提升公司生产能力,解决公司产能瓶颈,升级工艺平台及封装能力,提升高端产品供货能力,充分满足客户交付要求,逐步扩大市场份额,增强自身盈利水平,巩固公司在行业内的领先地位。

本项目计划投资总额为 128,474.29 万元,其中建设投资 110,559.28 万元,铺底流动资金 15,703.83 万元,预备费 2,211.19 万元。项目建设期为 2.5 年。

2、项目必要性及可行性分析

(1)必要性

① 产品结构向高端高速演进,持续提升公司盈利能力

随着通信技术的发展推动相关下游应用新场景的兴起,对光通信器件、模块的速率和性能提出了更高的要求,光通信器件行业的产品结构持续向高端高速演进。近年来,在5G新基建、数据中心大规模建设的推动下,公司新产品持续放量,产品结构不断优化,公司最近三年毛利率逐年增加,盈利能力明显提升。未来随着行业的进一步发展,新应用需求的进一步推动,下游客户对数据传输速率的需求也将不断提升,必将带动上游高端光通信器件产品技术升级,未来公司产品结构需进一步优化以契合行业发展趋势。本次募投项目公司从网络发展和技术演进趋势出发,始终围绕光通器件对高性能、集成化、智能化,小型化、低功耗、低成本、易维护等需求一贯的共性特征要求,沿着高速宽带、智能化、集成一体化、小封装、可插拔、低功耗、低成本的发展趋势,不断创新并升级优化产品结构。本次募投项目主要面向5G/F5G光器件、相干器件、模块及高级白盒产品、高速数通光模块等高端产品增加投入,持续提升公司高端产品占比,提高产品附加值,对持续改善公司盈利能力具有非常重要的意义。

② 解决公司产能瓶颈,满足日益增长的市场需求

自成立以来,公司深入挖掘设备商市场,积极拓展运营商市场,营业收入稳定增长,产品产销量持续增加,市场占有率不断提高。目前,5G网络建设进度节节推进,光模块的需求同步拉动,公司作为传统电信市场光模块龙头,凭借技术优势、规模优势、客户认知度有望进一步提升市场份额;此外,由于数据流量的激增,数据中心建设热情持续高涨,数据中心对高速光模块的需求量也与日俱增。与日益增长的光模块市场需求相比,公司产能不足问题日益凸显,近三年来,公司产销率均在95%以上,产能利用率接近100%,各片区工位、人员、设备较为密集,在经过多年的改造和精益化部局后,扩展空间仍极为有限;同时对非净化生产区进行整体净化改造的难度极大,不能满足未来中高端产品的生产制造。产能瓶颈已成为制约公司可持续发展的重要掣肘。

面对光模块快速增长市场空间以及当前产能不足的问题,公司积极布局,计划通过本次募集资金投资项目建设新增相关光通信器件产品产能,有效解决公司产能瓶颈,卡位最佳赛道,满足日益增长的市场需求。

③ 引进自动化设备及产能扩充助力公司降低生产成本

由于光模块生产无法实现全自动化,因此制造业红利成为过去十年全球光模块产能东移的主要原因。随着国内技术水平的发展和用工成本的提升,当下制造业红利也将逐渐消失,光模块两个主要的规律特点是产品更新换代快、产品价格下降速度快。但不同的技术能力、生产规模也决定了光模块厂商议价能力的差别。作为行业内优秀企业,公司可通过规模性采购及关键工序自动化程度的提升来降低生产制造成本,提升公司利润水平。

在生产制造端,光模块生产流程较为复杂,生产环境要求较高,通过引进高端自动化设备,制造全过程自动化管控,搭建设备数据采集、产品质量回溯、智能线体管控、大数据分析为一体的统一平台,并透过自动化系统优化作业流程、合理配置与即时调度资源,达到降低制造成本、提升设备稼动率。

在原材料供应端,光模块上游产业主要包括 PCB、分立电子元件、芯片等原材料,供应商议价能力强,且对光模块的生产成本影响较大。一般规模以上企业会与相关厂商签订长期合同,减少原材料价格波动的影响;另一方面可以通过采购规模优势,增强企业的谈判实力,确保关键材料获取的及时性,增强市场竞争优势。

目前国内同行业纷纷加大生产投入扩建产能,力求在全球产业链向中国转移的进程中获利,未来产能规模也有可能会成为下游客户选聘供应商的一个重要参考标准,而相比竞争对手,光迅科技在场地建设和设备投入上仍须加强。

④引进相关技术人才,提升公司工程工艺能力

本项目依托光迅科技现有的研发及产业基础进行建设,相关产品的生产过程涉及多项技术且工艺复杂,对产品的质量管控等要求较高,因此需要引进大量具备封焊工艺、粘胶工艺、锡焊工艺、光纤工艺、抛光工艺、键合工艺、无源器件耦合工艺、有源器件耦合工艺、PCBA工艺、光学冷加工工艺等相关技术经验的生产人员以胜任相关产品的生产工作。

本次募投项目通过高端光通信器件生产建设项目,引进相关技术人才和装备,可以极大的提升公司高密高速等集成封装与测试工艺的技术能力,实现高端产品产业化的同时保持公司在业界的技术和产品的领先优势,进一步扩大市场份额,不断将产业规模做大做强,显著提升公司在相关领域的国际竞争能力和地位。

(2)可行性

①本项目拥有广阔的市场前景

本项目生产扩产的产品包括 5G/F5G 光器件、相干器件、模块及高级白盒产品、高速数通光模块相关系列产品,主要运用在电信市场、数据中心等领域,具体行业分析如下:

A、5G/F5G 光器件市场

(a)5G光器件市场

2021年全国工业和信息化工作会议上,工信部部长肖亚庆表示,2021年将有序推进5G网络建设及应用,加快主要城市5G覆盖,推进共建共享,新建5G基站60万站以上。根据《“新基建”发展白皮书》预计,到2025年,建成基本覆盖全国的5G网络,预计需要5G基站500-550万站。随着基站新站数量的海量增长,根据Lightcounting预测,未来几年每年全球市场对无线前传模块的需求量都在2500万只以上,且在未来五年内出售的所有光模块中,用于5G前传的25G光模块将超过50%。

图 5:5G 前传光模块市场

数据来源:LightCounting Market Forecast Report -April 2021

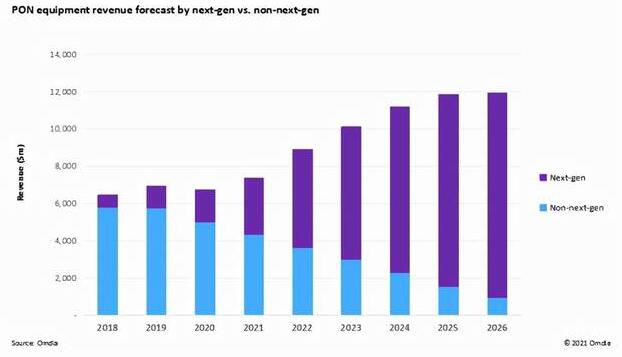

(b)F5G光器件市场

目前,我国绝大部分家庭已实现光纤到户,为下一步光纤进一步延伸到每个房间、每一个角落打下了坚实的基础。相信在未来五年,光纤将替代家庭和企业内的网线成为室内通信标配,为FTTR发展带来新的时代机遇。

F5G极大促进了下一代10G PON的大幅增长,根据Omdia的预测③,到2025年,10GPON光组件收入将会占据PON总收入的90%以上。

图 6:10G PON 光组件市场(F5G)

数据来源:Omdia: Total Optical Components Forecast 2019–25

随着千兆接入战略的实施,未来5-8年10G PON的市场需求持续旺盛,自2022年后市场规模将继续稳定在600百万(Million)美元以上。新一代更高速率的25/50G PON市场也预计在2023年开始启动。LightCounting对下一代PON市场规模预测如下:

图 7:25G 和 50G PON 系列市场预测

数据来源:LightCounting: Market Forecast Report -April 2021

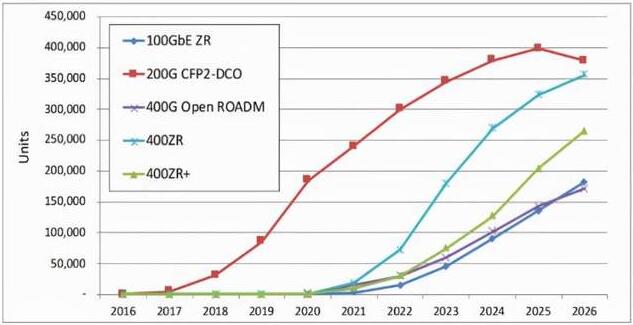

B、相干光模块市场

随着单通道传输速率的提高,现代光通信领域越来越多的应用场景开始用到相干光传输技术,相干技术从过去的骨干网(>1000km)下沉到城域(100~1000km)甚至边缘接入网(<100km)。另一方面在数通领域,相干技术也已经成为数据中心间互联(DCI)的主流方案(80~120km)。相干光链路的用量在未来几年将迎来井喷式增长。

市场研究机构Dell'Oro Group于2021年7月发布了数据中心资本支出五年预测报告的更新版本,预测未来五年服务器支出将以11%的年复合增长率增长,到2025年将占数据中心资本支出的近一半,基于边沿计算的应用例如云游戏、自动驾驶和工业自动化等对延迟很敏感,相干ZR的可插拔模块应运而生,400G相干ZR光学可插拔需求预计将在2022年起量。互联网内容提供商(ICP)对这种可插拔光学产品的需求量将很大,这将推动该板块在未来几年快速增长。继400ZR的成功应用,该公司预计800ZR将在几年后进入市场。到2025年,ZR可插拔光学器件市场的年销售额将超过5亿美元。其中,根据LightCounting预测,400ZR和400ZR+的相干光模块需求增长迅速。

图 8:相干光模块数量估计

数据来源:LightCounting: Market Forecast Report -April 2021

数据中心流量的高速增长,带来数据之间的高级白盒传输需求增长。按照Omdia预测④,全球DCI年未来五年的复合增长率约为5.4%,其中专用白盒年未来五年的复合增长率约为14%,亚太区专用白盒CAGR 7.2%,其中专用白盒CAGR 15.8%,主要驱动为中国、日本和印度。

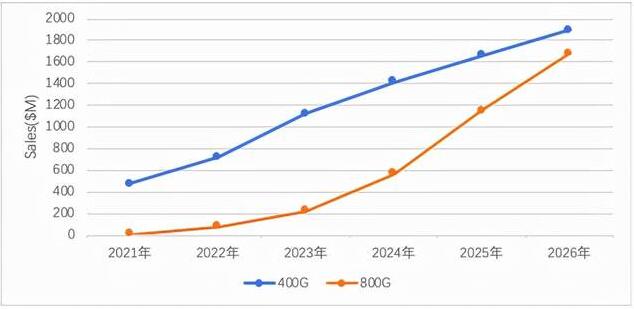

C、数通光模块市场

目前数据中心内部光互连接口基本已经从25 Gbps、100 Gbps迈入56 Gbps、400 Gbps以及800 Gbps速率时代。对高速光电器件/光收发模块的需求更加急迫,因此数据中心架构的升级对光通信行业来说是巨大的机 遇 。 据 LightCounting 预 计 ,在2021-2026年,400Gbps和800Gbps模块的销售将维持全球以太网光模块市场的增长,年复合增长率略高于10%。预计到2026年,400G以太网光模块将有18.9亿美金的规模。800Gbps以太网光模块从2022年开始逐渐批量应用,到2026年也可以达到16.8亿美金的规模。

图 9:全球 400G/800G 光模块年销售额预测

数据来源:LightCounting: Market Forecast Report -April 2021

② 公司拥有较高的知名度和优质稳定的客户资源

目前,公司产品已覆盖了有源、无源以及光电混合的全系列各类光电器件和模块。由于光模块的产品种类繁多,芯片需要和光模块反复磨合验证,不同场景下的光模块使用不同的光芯片以匹配相应的性能和成本需求,因此新产品均需要重新在客户端进行验证,为了快速响应客户需求,公司设立有七大市场和销售平台,产品服务全球设备商、运营商、资讯商、行业网客户。公司目前与下游大型高增长、优质企业建立了长期稳定的合作关系,服务的客户主要包括有 Google、Infinera、华为、中兴、烽火等国内外知名客户,出口北美、欧洲、印度、韩国、巴西、日本等国家和地区。根据咨询机构 Omdia数据⑤,2020 年公司占全球光器件市场份额 7.1%,行业排名第四,各细分市场都获得了突破,接入市场占有率保持全球前二,5G 无线接入产品建立先发优势,固网接入产品占有率维持稳定。数据通信市场也取得重要突破,成为国内资讯商的核心供应商,市场份额稳步提升。传输市场占有率稳中有升,无源器件领域继续保持高占有率的领先优势,在国际国内同行业中均享有相当高的知名度和影响力,成为光电子器件行业的先行者和领导者。

③公司拥有丰富的技术积累和行业领先的技术平台

自公司成立以来,公司高度重视研发投入,不断增强技术壁垒,2018 年-2020 年公司研发投入占总营收比为 8.02%、8.24%和 9.19%,研发投入占比逐年递增。经过多年持续投入,目前公司已建成一个国家认定企业技术中心、两个省工程技术研究中心,光纤通信技术和网络国家重点实验室(有源光器/无源件集成研究部),已拥有一个省部级创新中心,不断革新技术、创造多样化产品。截至 2021 年 9 月 30 日,公司累计起草国家标准和通信行业标准 220 项,公司累计申请专利 1,851 件,获授权 1,278 件,其中授权国际专利 93 件。

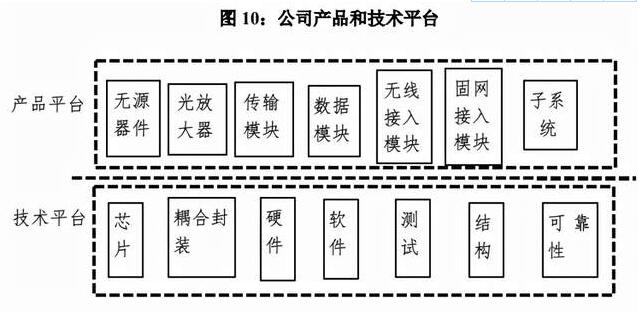

通过持续不断的技术积累,光迅科技构建了半导体材料生长、半导体工艺与平面光波导技术、光学设计与高密封装技术、热分析与机械设计技术、高频仿真与设计技术、软件控制与子系统开发技术六大核心技术工艺平台以及光芯片、耦合封装、硬件、软件、测试、结构和可靠性七大技术平台,支撑公司有源器件和模块、无源器件和模块和子系统产品,拥有业界先进的端到端产品线和整体解决方案,具备从芯片到器件、模块、子系统全系列产品的垂直整合能力,灵活满足客户的差异化需求,在行业竞争格局中处于领先地位。

图 10:公司产品和技术平台

④公司拥有从硬件、软件、结构、测试平台多层面的布局

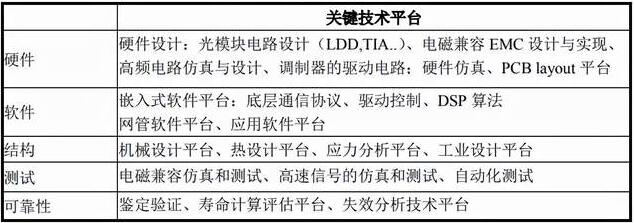

凭借在光通信领域多年的耕耘,公司在产品、技术、封装、交付、质量等方面建立了非常成熟的模式,涵盖从硬件、软件、结构、测试平台一体化布局,拥有自主可控和技术领先优势,具备大规模交付能力和良好的质量控制水平。

硬件方面,公司有硬件设计、高速信号仿真、PCB layout 平台,可以支撑各类光模块,尤其是高速光模块产品的实现。

软件方面,公司有嵌入式软件平台、网管软件平台和应用软件平台。嵌入式软件平台支撑实现公司光模块产品、光放大器产品和部分带电无源产品的硬件驱动和控制功能,网管软件平台支撑子系统产品和用户系统的网络管理功能,应用软件支撑公司生产自动化实现,提升公司的产品制造效率和交付水平。

结构方面,公司有机械设计平台、热设计平台、应力分析平台、工业设计平台,掌握多项关键技术,支撑公司各类产品的机械结构实现。

表 1:公司关键技术平台

3、项目投资概算

本项目预计总投资额为 128,474.29 万元,拟使用募集资金 108,559.28 万元,项目投资概算情况如下表所示:

4、项目土地、立项、环保等报批事项

本项目拟购买位于湖北省武汉市东湖新技术开发区综合保税区的土地作为建设用地。本项目相关立项、环评等事项尚在办理过程之中,公司将根据要求履行审批或备案程序。此报告为正式可研报告摘取部分,个性化定制请咨询思瀚产业研究院。

无锡国家数字电影产业园三期项目可行性研究报告

无锡国家数字电影产业园三期项目可行性研究报告 华侨城文旅装备产业园工程建设投资项目可行性研究报告

华侨城文旅装备产业园工程建设投资项目可行性研究报告 美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告

美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告 江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告

江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告 水晶光电-台州智能终端用光学组件技改项目可行性研究报告

水晶光电-台州智能终端用光学组件技改项目可行性研究报告 广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告

广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告 中国天津-毫米波雷达研发中心建设项目可行性研究报告

中国天津-毫米波雷达研发中心建设项目可行性研究报告 中国重庆-国储珞璜智慧物流园项目可行性研究报告

中国重庆-国储珞璜智慧物流园项目可行性研究报告