1、项目基本情况

随着我国现代化水平不断提高、经济总量稳步增长,高空作业平台作为工程 施工机械化的重要装备,其应用领域快速向各行业延伸并形成了行业需求不断扩 大的趋势。随着建筑工程、装备制造、电力行业、仓储物流、市政工程、军事工 程等领域中高空作业平台普及率的逐步提升,驱动了高空作业平台需求的不断增 长。目前高空作业平台租赁业在国内尚处于成长期,发展空间很大。

高空作业平台由于自身的经济、安全及高效等特点,对脚手架、吊篮等传统 登高设备形成很强的替代效应。比如高空作业平台与脚手架的使用环境有部分重 合,在高度有限的场馆和高架桥建设施工环境中有显著优势。与传统采用搭设脚手架的施工方式相比,高空作业平台可大幅提升工作效率,提高施工的安全性, 大幅减少人工费用。 本项目将扩大公司高空作业平台的租赁服务能力,有助于调整公司的整体产 品结构,推进长期战略持续落地。

本项目建设单位为浙江华铁大黄蜂建筑机械设 备有限公司(下称华铁大黄蜂),是华铁应急的全资子公司,在国内为特大型央 企及各类建筑工程施工单位,包括消防管道安装、地铁基坑施工、市政园林维护、 机场和展馆施工、房屋修缮、外墙修缮和影视拍摄等多元化场景,提供优质高效 的高空作业设备租赁服务。

截至 2022 年 9 月 30 日,公司在全国建设有 180 余个 网点,形成覆盖全国的业务运营网络。此外,华铁大黄蜂与世界顶尖的机械工程 设备制造企业已经形成良好的战略合作伙伴关系,与公司现有租赁设备形成良好 互补,进一步提升市场占有率。

2、项目实施的必要性分析

(1)高空作业平台具备独特的竞争优势

高空作业平台是一种新型的登高施工设备,能将作业人员、工具、材料等通 过平台安全举升到高处位置进行施工、安装、维修等工作。

高空作业平台起升后 有较高的稳定性,宽大的作业平台和较高的承载能力能够扩大高空作业范围并适 合多人同时作业。它将人们从危险、辛苦的工作环境中解放出来,提高高空作业 效率,降低事故发生概率,保障作业人员安全,是一种安全、高效的高空作业工 具。

高空作业平台长期发展的核心驱动力在于其安全、经济、高效的特点顺应了 人类社会的发展,满足了人们对于更优产品的追求。自 2015 年以来,国内市场 高空作业平台的安全性、经济性和效率逐步步入一个拐点期,行业取得爆发式发 展,一方面得益于高空作业平台安全性和经济性优势的日益凸显,不断实现对传 统高空作业车和脚手架等登高设备替代,另一方面得益于市场的逐步培育,应用 领域渗透不断加深、拓宽。

①安全系数更高

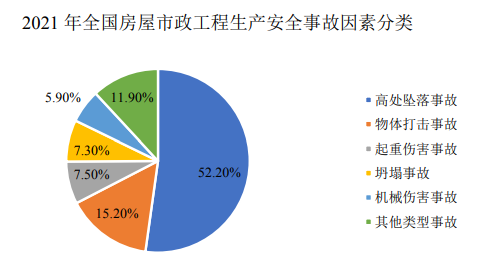

国内高空坠落事故占房屋市政工程生产安全事故的一半以上,高空作业平台 安全性极高可有效避免事故。建筑施工过程中安全问题十分突出,据住建部披露 统计,2017-2019 年房屋市政工程生产安全事故呈逐年上升趋势,其中高空坠落 事故 2017 年、2018 年、2019 年分别发生 331、383 和 415 起,占比分别为 47.8%、 56.4%和 53.69%,高空作业工具的不规范使用是导致事故发生的主要原因。2021 年,高处坠落事故依旧是导致我国房屋市政工程安全事故的第一大原因,占比超 过 50%。

数据来源:住建部官网

从安全性能看,高空作业平台能够减少劳动强度和人力成本,并保障建筑工 人的安全。安全问题不仅关乎工人生命安全,同时会给施工方带来舆论压力和不低的赔偿金支出。相比而言,高空作业平台作为大型机械设备,可将人员或物品 放置在工作篮中,工作篮通过机器的调平机构在伸缩臂变幅过程中自始至终保持 水平,形成更为稳定和安全的操作环境。

②节省人工、缩短工期

高空作业平台无需拆建,能够节省工期。根据设备租赁研究中心报道,对一 面长 12 米、高 11 米的墙面进行清洁,采用高空作业平台相比脚手架施工效率可 提升 80%且减少一半人工。高空作业平台偏建筑后周期,自身的周期波动性较小, 需求相对稳定。

从效率看,与传统吊篮等高空作业工具相比,如今高空作业平台 更加灵活,能够显著加快施工进度、简化恶劣环境下的施工进程。虽然相比于传 统脚手架,高空作业车的设备租赁费要高出许多,但是却节约了大半的人工费用, 在综合成本上具备优势。

据建筑业协会统计,脚手架在建筑工程中的边际成本有其边界点,虽然脚手 架的初始成本较低,但 8~10 米以上就不再有经济性优势。随着高度的升高,高 空作业平台的成本不变,而脚手架一方面对底部结构强度的要求提高,另一方面 还要向上不断搭建新的作业平台,材料和人工都要持续增加,边际成本不断增强。

此外,我国劳动力人力成本上涨不断抬高脚手架搭建成本。以高空作业最频 繁的建筑业为例,2008-2021 年间建筑业人员平均工资复合增长率达到 10.28%, 而采用高空作业平台一方面可以减少人员雇佣,另一方面缩短工期、提高效率, 两方面共同作用使得高空作业平台的总体人力成本显著低于传统的脚手架,其经 济优势将随人力成本的上升更加凸显。

数据来源:国家统计局

(2)丰富公司产品体系,满足客户多样化需求

公司主营业务为工程机械及设备租赁,所供租赁的产品按基础种类分主要包 括钢支撑类、脚手架类、贝雷类及高空作业平台。支护设备应用于建筑施工过程 中,为施工场所提供支撑和保护的作用。在下游建筑施工领域中,公司的设备主 要应用于城市轨道交通、交通桥梁和民用建筑等工程的建筑施工领域。

公司在出 租设备的同时,根据客户的个性化需求,为客户提供成套方案优化以及安装服务, 既满足客服需求,又提升了服务的附加值。 高空作业平台的应用领域很广,客户群体包括建筑施工公司、物业管理公司、 设备安装公司、保洁公司、广告公司、机场公司、地铁公司、船舶建造公司、飞 机制造公司、大型设备安装公司和仓储物流公司等。另有大量不同行业的客户, 具有偶发性的高处作业需求,其一般通过租赁商租借设备使用。该部分客户群体 与公司的现有客户群体有所重合。

高空作业平台在大型工程项目中用量较大,规模较小的租赁公司受限于设备 规模和品种等因素,较难与大型项目进行匹配。随着现代建筑业工程条件的多样 化和环境的复杂化,施工方对设备的规格、种类也提出更高的要求。新一轮产业 变革和模式创新正在孕育兴起,建筑物资租赁行业传统的纯租赁经营模式和产品 已无法跟上时代潮流。

为了更好满足终端客户的多样化需求,本募投项目将进一步扩大公司高空作 业平台的规模,在原有的设备租赁的基础上进一步提升产品种类丰富度,响应市 场需求的同时也进一步提升公司的竞争力和盈利能力,巩固公司在高空作业平台 租赁行业的领先地位。

(3)增强资金实力,加速落地公司战略

全球高空作业平台制造商集中度较高,海外龙头企业占据一定份额。根据 《Access International》统计显示,2015-2019 年全球前 10 制造商销售额占比超 70%,全球前 20 制造商销售额超 90%。

近年来,中国企业进步明显,2021 年较 2019 年销售额均呈现大幅增长。2022 年,中国高空作业平台租赁商全球排名整 体有所提升,中国有 3 家企业上榜全球高空作业平台租赁商前十强。 设备规模方面,公司位列国内高空作业平台第一梯队。公司重点布局高空作 业平台租赁业务,主要租赁产品包括剪叉式、曲臂式和直臂式。截至 2022 年 9 月末,公司高空作业平台管理规模达 6.7 万台,较 2021 年末新增 2 万台,增长 42%。管理设备规模已占据国内第二,对应市占率约 15%。

运营中心方面,截至 2022 年 9 月 30 日,公司全国运营中心突破 180 个,较 2021 年末新增超过 30 个,新增门店主要集中在一线城市的乡县地区或二三线城 市。

通过前期网点铺设,公司已初步形成网络效应,基于密集的网络布局有效缩 短服务半径,提高服务效率并降低服务成本。公司中小客户数量占比稳定在 99%, 在中小客户群体中充分建立品牌效应,形成先发优势。

在市场形势方面,国内的高空作业平台行业集中度有望进一步提升。设备租 赁商通过管理设备规模提升,将进一步提升用户体验,并持续优化全国网点布局 及数字化管理能力,形成规模化优势,进一步抢占市场份额,本募投项目大部分 募集资金将用于购置高空作业平台,通过较多数量的租赁设备,以及营运网点的 进一步铺设,打造先发优势,加速占据市场空间。 同时,资金实力的增强有利于提升公司整体信誉及市场形象,加速落地公司 轻资产、数字化等长期战略。

3、项目实施的可行性分析

(1)行业增量空间巨大,成本优势明显

①全球市场稳健增长

全球高空作业平台市场规模近千亿元,整体呈稳健增长趋势,其中欧美地区 是最主要的市场。欧美国家经过多年发展,高空作业平台市场已进入成熟期,目 前是全球最大的高空作业平台消费市场,其发展规模全球领先,主要有以下三个 驱动因素:

第一,欧美国家巨大的经济总量创造了大量的高空作业平台应用需求,高人 均资本占有率为高空作业平台的普及提供了物质基础;

第二,欧美国家在生产安 全方面建立了较为完善的标准、法规及监管制度,基本杜绝了不安全的高空作业 行为,安全性相当突出的高空作业平台早已成为施工和作业中的首选设备;

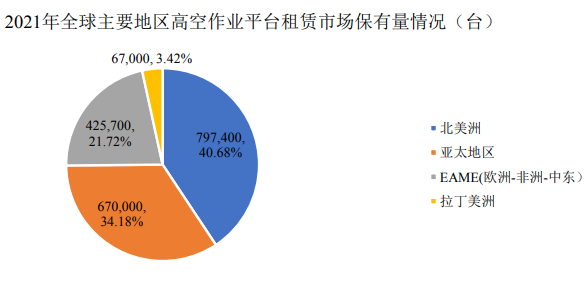

第三, 欧美国家人工成本高昂,通过使用高空作业平台来达到提高工效已成为较为普遍 的做法。 根据《IPAF Powered Access Rental Market Report 2022》,2021 年全球高空 作业平台租赁市场保有量近 200 万台,主要集中在北美、欧洲、亚太等地区。

高 空作业平台能够满足行业发展对于安全性、高效性的核心需求,是传统脚手架等 登高设备的升级替代产品,区域市场发展程度与当地经济水平有着较高的关联关 系。北美、欧洲等成熟市场设备保有量大,增速平稳,需求主要为更新替换需求, 中国市场人均保有量低但增速较快,目前已成为全球第三大市场。

数据来源:IPAF Powered Access Rental Market Report 2022 - Global with all countries

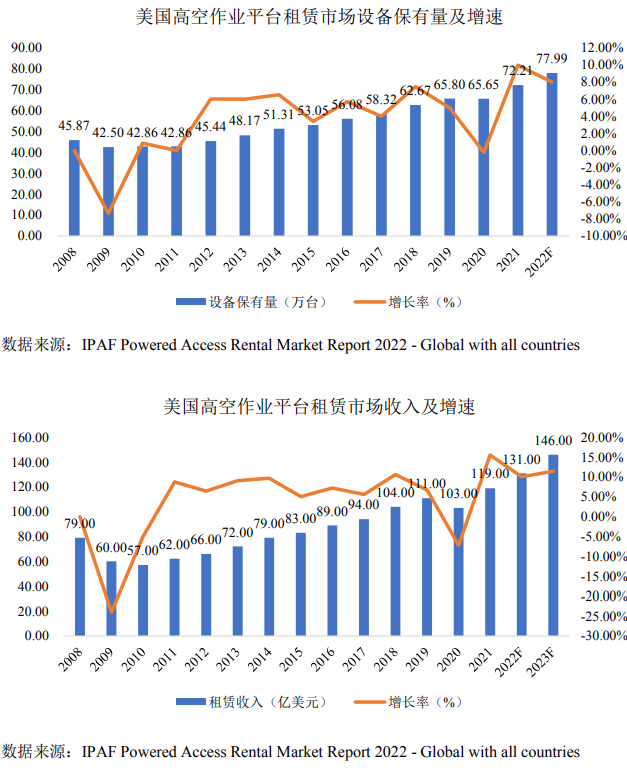

海外发达国家和地区经济发展水平高,安全生产法规严格,高空作业平台市 场成熟,主要需求来源为存量的更新替换,产品应用普及率高。2021 年,美国租 赁市场高空作业平台保有量为 72.21 万台,同比增长 10%,实现收入约 119 亿美 元,同比增长 15%。

②国内市场高速发展,成长空间巨大

欧美之外的其他国家和地区行业大部分处于发展初期,中国市场成长快、空 间大。从消费市场上看,高空作业平台租赁业大部分尚未发展成熟,由于生产成 本优势以及全球产业中心的迁移,我国有望成为未来全球高空作业平台消费中心。

我国高空作业平台人均保有量及产品渗透率都偏低,行业发展潜力巨大。我 国高空作业平台产品没有被广泛应用,大量高空作业仍以使用脚手架为主,或以 叉车替代,少数情况下甚至用起重机顶部安装一个平台框来达到高空作业的目的, 其原因在于国内高空作业平台发展较晚,国内市场对行业认识度不高,相关法律 法规也不健全,客观上阻碍了行业的发展壮大。

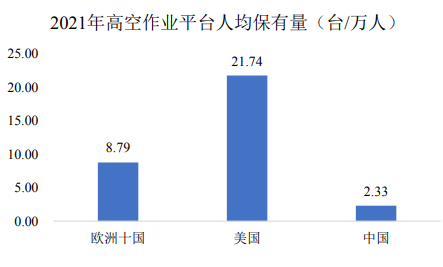

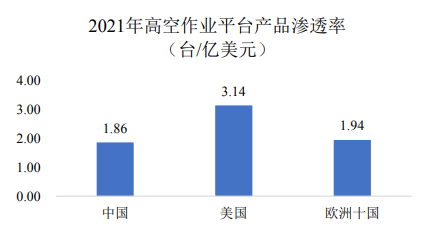

从高空作业平台租赁市场保有量来看,根据《IPAF Powered Access Rental Market Report 2022》,2021 年,中国租赁高空作业平台保有量约 32.97 万台,同 比增长 57%,而美国租赁设备市场保有量约 72.21 万台;从人均保有量来看,美 国高空作业平台人均保有量约 21.74 台/每万人,远高于中国人均保有量的 2.33 台/万人;从产品渗透率来看,2021 美国高空作业平台产品渗透率(设备台数与 GDP 之比)约 3.14 台/每亿美元,高于中国产品渗透率 1.86 台/亿美元。对标美 国成熟市场,无论从总保有量、人均保有量还是产品渗透率来看,中国高空作业 平台市场潜力巨大,未来至少还有 5~10 倍成长空间。

数据来源:IPAF Powered Access Rental Market Report 2022 - Global with all countries,华经 产业研究院

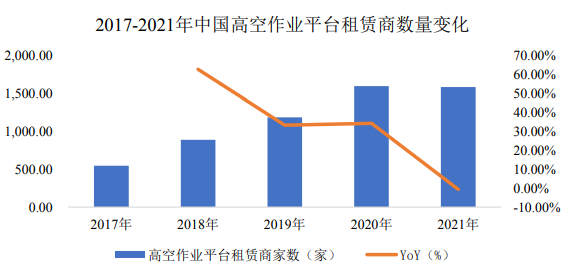

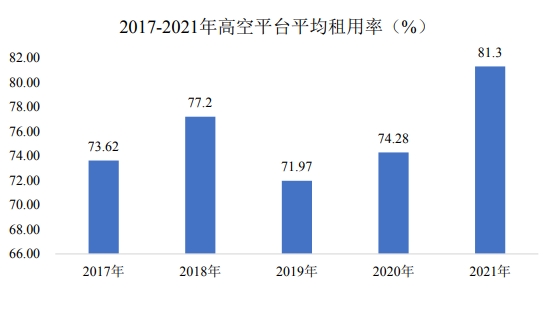

我国高空作业平台租赁市场爆发增长,行业景气度颇高。受益行业市场需求 旺盛,我国高空作业租赁市场快速增长。从高空作业平台租赁商数量来看,我国 高空作业平台数量近年来快速攀升,迅速从 2017 年的 550 家左右增长至 2021 年 的接近 1,600 家;从设备平均出租率看,我国出租率维持高位,彰显行业高景气。 根据 ESCG 调研报告,2020-2021 年国内高空作业平台市场平均出租率分别为 74.30%/81.30%。考虑到一年中因为春节前后一个月项目基本处于停工状态,期 间设备基本都处于闲置状态,再加上设备出租结束后需要保养维护,理论出租率 可达到 90%左右。

数据来源:ESCG

我国高空作业平台销量及保有量方面,2017 年行业销量约 4.58 万台,2021 年行业销量约 16.01 万台,CAGR 约为 36.74%;2017 年设备保有量约为 6.5 万 台,2021 年设备保有量约为 38.44 万台,CAGR 高达 55.94%。

数据来源:Wind金融数据终端

③高空作业平台的行业特点加速租赁市场快速发展

2020 年中国高空作业平台约 26.8 万台的设备保有量中,设备运营服务提供 商保有量约 22 万台,占总保有量的约 82.09%,租赁是高空作业设备使用的主要 模式。高空作业平台具有使用频率高,单次使用周期短的特点,更适合通过租赁的方式进行供应。在美国、欧洲等成熟市场,设备制造商一般不直接对终端客户 进行销售,而是以租赁商为中间渠道向市场提供产品。

在我国,由于高空作业平 台进入我国市场较晚,社会认知度不高,市场初期以客户自行采购为主,但随着 社会认知度提高,专业租赁厂商布局高空作业平台租赁业务,高空作业平台租赁 市场快速发展。 租赁市场的发展将推动高空作业平台市场规模的扩容。租赁模式对于终端客 户来说,可以实现高空作业平台的零购置成本,有利于促进资金周转、保持流动 性,同时终端客户无需考虑设备的后期保养、维护,可帮助降低使用成本。租赁 市场的发展使得厂矿企业、高速铁路、风电场、建筑安装等行业领域的高空作业 平台应用得到开发,促进整体市场规模的扩容。

(2)应用领域的快速发展为设备租赁行业提供强有力的需求支撑

高空作业平台租赁因其经济性、安全性等特点逐步替代脚手架等传统的登高 作业设备,主要用于高层建筑施工、复杂环境下的设备安装、消防管道安装、建 筑物外墙的清洗和维护、高架桥梁辅助施工、大型设备制造和检修、超市及仓储 物流等领域,具有施工效率高、作业速度快、安全性好、节能环保等特点。 应用领域的快速发展为高空作业平台租赁行业发展提供了强有力的需求支 撑。在中国城镇化快速发展、基础设施建设加快的背景下,建筑设备租赁市场仍 将保持良好的景气度,今后行业资产规模和需求量都将保持增长的趋势。

(3)公司已建立起成熟的营销模式与营销网络

在经营过程中,公司采取的是以租赁为核心,“采购+资产管理+租赁+服务” 一体化的经营模式。

2021 年,公司以“东部地区网点加密,中西部地区重点城市布局”为指导方 向进一步深化全国网点布局,通过建立网点标准模型,快速实现异地复制和扩张。 得益于全国网点局和良好的服务口碑,“大黄蜂”品牌效应逐渐显现。公司目前 累计服务客户超过 6.7 万个,其中中小客户数量占比稳定在 99%,已在中小客户 群体中初步建立了品牌效应。

同时公司积极参与北京冬奥会、第十四届全运会、 广东湛江机场、天津国家会展中心、嘉兴火车站等多个重大项目建设,积累极佳 的市场口碑。 本项目将加大租赁仓储面积、增加高空作业平台购置以及升级区域租赁服务 能力,所需物资将在公司采购制度之下进行集中采购,并依据公司在各个区域市 场业务开展状况调拨至各处仓库,同时通过大数据等信息技术优化设备调拨,完 善现有租赁服务体系。良好的业务网络布局不仅为公司提升现有业务资产运营效 率提供保障,降低单个区域业务滑坡对公司经营造成的不利影响。

(4)公司产品线丰富,客户资源良好

与其他设备租赁行业不同,高空作业平台首先应用于房屋修缮等建筑后周期 领域,受新建建筑开工以及基建投资的波动性影响较小,另外,下游对接的客户 多为小 B 端客户,大 B 端客户较少,所以企业自身的服务能力就显得至关重要。 客户资源及品牌的优势随着公司资产规模的逐步扩充、业务网点的增多,在以高 质量产品、高技术服务为客户提供建筑安全整体解决方案同时,市场影响力逐步 增强。

公司基于高空作业平台建立了营销网络,并同步引入少量玻璃吸盘车、打桩 机、蜘蛛车、蜘蛛吊等新型设备,以满足各种环境下高空作业平台的使用需求。 高空作业平台在基础工程、主体结构、屋面装饰、后续维护等场景广泛应用,能 够覆盖建筑项目全周期,实现多品类设备协同发展。

公司的服务品质得到了核心 客户一致认可,客户忠诚度不断提高。此外,公司长期以来与中国中铁、中国铁 建、中国交建、中国建筑等大型建筑业央企及丰富的小 B 端客户有着良好合作关 系,强大的客户优势有效保障了多产品协同下的业务收入来源。

4、项目投资概算

本项目计划投资总额为 129,471.46 万元,包括设备购置费用 126,000.00 万元、 建设营运资金 3,471.46 万元。

6、项目效益分析

本项目主要为购置高空作业平台,项目预计共购置约 9,921 台高空作业平台, 实现年均营业收入 33,376.70 万元,年均净利润 9,911.09 万元。根据可行性研究测算,项目税后内部收益率为 15.31%,静态投资回收期(所得税后)5.70 年, 具有良好的经济效益。

7、项目涉及的备案情况

本项目已取得《浙江省丽水企业投资项目备案通知书》,项目编号为景发改 投资〔2022〕196 号。

无锡国家数字电影产业园三期项目可行性研究报告

无锡国家数字电影产业园三期项目可行性研究报告 华侨城文旅装备产业园工程建设投资项目可行性研究报告

华侨城文旅装备产业园工程建设投资项目可行性研究报告 美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告

美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告 江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告

江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告 水晶光电-台州智能终端用光学组件技改项目可行性研究报告

水晶光电-台州智能终端用光学组件技改项目可行性研究报告 广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告

广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告 中国天津-毫米波雷达研发中心建设项目可行性研究报告

中国天津-毫米波雷达研发中心建设项目可行性研究报告 中国重庆-国储珞璜智慧物流园项目可行性研究报告

中国重庆-国储珞璜智慧物流园项目可行性研究报告