(一)投资项目的必要性

1、填补我国半导体产业链中再生晶圆领域空白,布局实现公司第二主业

随着半导体行业景气度的持续提升和国家产业政策的支持,国内迎来半导体晶圆厂、硅片厂投资热潮,但从半导体产业链条出发,仍存在产业空白,其中以半导体材料再生晶圆领域尤为明显。目前,再生晶圆产能主要为日本和台湾地区企业控制,仅RS、中砂、辛耘、升阳半4家就控制了全球80%以上的再生晶圆产能份额。

根据RS Technologies报告,预计2021年再生晶圆市场规模达200万片/月以上。国内半导体FAB厂产能扩增进一步刺激再生晶圆需求稳定增加,而国内尚无自主再生晶圆的量产产能,这已成为我国半导体产业链上紧缺的一环。

本次投资“大尺寸再生晶圆半导体项目”,是公司加码硅产业链、布局第二主业的重要战略举措,通过本次非公开发行,有利于公司及时把握半导体产业的历史性机遇,从半导体材料这一我国半导体短板领域切入半导体行业,利用公司已有硅产业经营经验和资源,发挥政策机遇、资本优势,填补国内产业空白同时完成公司在第二主营业务上的初步布局及突破。

2、发挥叠瓦国际专利优势,加强公司核心竞争力

Sunpower和Solaria对中国光伏企业出口叠瓦产品形成了专利垄断,公司是国内少数几家具备叠瓦专利技术及授权并可实现全球销售的光伏企业之一,拥有叠瓦电池和组件技术相关专利及专利授权31项,其中欧洲地区拥有3项专利、1项专利授权,美国地区3项专利,日本地区3项专利,澳大利亚PCT专利1项。

2018-2019年,公司已成功在包括欧盟、美国、日本和澳大利亚在内的海外市场布局,叠瓦相关技术成果和专利的取得为进一步开拓叠瓦产品的国内外市场打下了坚实基础。本次募集资金投资项目旨在进一步加强具有核心竞争力的叠瓦组件业务,具有广阔的市场需求且产品附加值较高。本次募集资金投资项目的实施一方面可以进一步优化公司组件产品结构,通过差异化竞争,降低海外市场同质化竞争的风险;另一方面,叠瓦组件产品毛利较高,能够有效提升公司的盈利能力,二次构建公司核心竞争力。凭借公司多年经营光伏组件的资源和渠道,以及在各产业板块协作方面丰富的经验,公司叠瓦组件业务将得到有效加强,盈利能力、抗风险能力将进一步提高。

3、弥补项目资金缺口,缓解公司资金压力

公司从事的硅产业属于资金和技术密集型产业,随着公司经营规模的扩大和本次募集资金投资项目的实施,公司生产经营的流动资金需求也随之上升,仅依靠自有资金及银行贷款已经较难满足公司快速发展的需求。本次非公开发行的募集资金将在一定程度上填补公司快速发展所产生的资金缺口,在夯实光伏业务基础、发展半导体产业方面提供有效支持,且资本实力的增强和债务结构的改善有助于提高公司银行信贷等方式的融资能力,为公司业务持续发展奠定资金基础。

(二)投资项目的可行性

1、国家产业政策大力支持

(1)半导体产业发展已成为国家战略要求

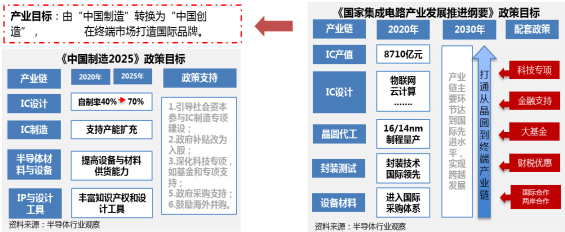

半导体材料制造属于国家鼓励发展的产业,本次募集资金投资项目之大尺寸晶圆再生半导体项目所在领域属于《国家集成电路产业发展推进纲要》、《国家重点支持的高新技术领域(2016)》、《当前优先发展的高技术产业化重点领域指南(2011)》中明确支持的重点发展领域,是《国务院关于加快培育和发展战略性新兴产业的决定》中的新一代信息技术产业,是《中国制造2025》中重点支持产业。

中国半导体市场产业发展环境持续向好,中央政府和地区积极鼓励支持其发展,国际产业转移的范围与力度正不断加大,未来中国仍将是全球集成电路产业增长最快的国家和地区之一。

(2)光伏技术进步和产业升级顺应国家政策

光伏发电是绿色清洁能源,《太阳能发展“十三五”规划》已明确光伏应用的最终发展目标是实现“平价上网”。2018年5月31日,国家发改委、财政部、国家能源局联合发布《关于2018年光伏发电有关事项的通知》,通过加大市场化配置项目力度等措施,倒逼行业加速淘汰落后产能,为先进技术和高效产品应用留下发展空间。2019年5月28日,国家能源局发布《关于2019年风电、光伏发电项目建设有关事项的通知》,进一步明确优先推进平价上网项目建设,建设清洁低碳、安全高效能源体系。

叠瓦作为一种高效组件的封装工艺,可以在半片、MBB等通用技术的基础上进一步提高组件发电功率,是光伏技术进步和产业升级的重要发展方向,顺应国家新能源政策对于鼓励高效产能、推进平价上网的产业要求。

2、晶圆市场规模持续上升,再生晶圆产品市场空间广阔

再生晶圆并非制作芯片时不良品之再生,而是在半导体芯片制造过程中,由于全新的控、挡片价格过高,FAB厂会将使用过的控片及挡片,回收加工再次用于晶圆制程所需的测试片与控、挡片。因此晶圆再生的根本目的是通过晶圆再生重复利用这一方式为FAB厂降低控、挡片成本。

随着3C产品、物联网、人工智能、汽车电子、5G等新需求逐步发力,半导体硅片自2016年下半年开始呈现“量价齐升”利好局面。2018年二季度全球硅片、出货价格均创新高。2019年,全球固态存储及智能手机、PC需求增长放缓,同时全球摩擦升温,导致全球半导体需求市场下滑。随着5G建设主周期开启、物联网市场的快速发展以及人工智能、汽车电子、区块链等需求的迅速崛起,预计2020年全球半导体行业重回景气周期。而从中长期看,300mm晶圆未来两年价格上调已成定局,单年价格增幅在20%左右,供不应求态势至少将维持到2020年,主流晶圆缺货将至少持续到2021年。

再生晶圆市场跟半导体硅晶圆市场表现具有高度拟合性。因半导体硅晶圆供不应求不断涨价,各大FAB厂为降低成本和缓解硅片供应不足压力,同步带动再生晶圆需求扩大和价格调涨。

据统计,2019年国内共有12座晶圆厂投产,规划产能49.2万片/月,14座在建晶圆厂,规划产能超过100万片。

截至2019年底,处于产能爬坡状态的晶圆厂共有13座,现有产能约33万片/月,未来产能预计超过100万片/月。

目前我国的半导体生产链配套尚不完整,没有能提供稳定产能及高品质的再生晶圆厂,加上新厂在进入投片生产阶段,对于再生晶圆及测试晶圆的需求十分强劲。根据RS Technologies报告,2017年全球12寸再生晶圆片供应约100万片/月,预计2021年再生晶圆市场规模达200万片/月以上。国内半导体FAB厂产能扩增刺激再生晶圆需求稳定增加,但国内尚无自主再生晶圆的量产产能,这已成为我国半导体产业链上紧缺的一环。

综上,受益于半导体行业市场规模的上升,本次募集资金投资项目产品具有良好的市场空间。

3、光伏下游应用市场广阔,高效产品替代低效产品是行业发展必然趋势

(1)光伏下游应用市场广阔,延续稳定上升的发展态势

随着全世界对低碳环保的日益重视,全球能源供给向可再生能源调整的速度日益加快。可再生能源主要包括太阳能、水能、风能、海洋能等。在可再生能源中,太阳能相比其他能源方式具有普遍性、永久性、可再生性、易取得且清洁无污染等特点,因此太阳能在能源结构化调整中得到了广泛的推广及应用。

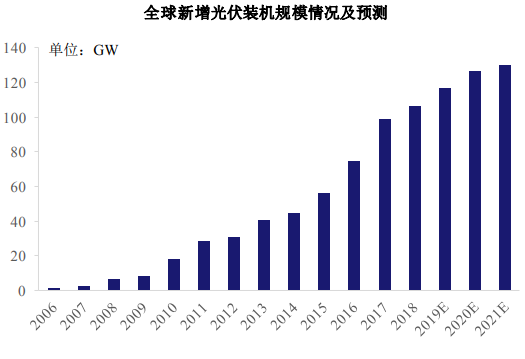

根据彭博新能源财经(BNEF)统计,全球光伏发电新增装机容量从2008年的5.95GW迅速增长到2018年的106GW,而2018年全球所有可再生能源新增装机量为171GW,光伏新增装机量占可再生能源装机量的一半以上,累计光伏装机容量占全球可再生能源的三分之一左右。根据IHS Markit判断,2019年全球新增光伏装机量预计可达123GW。整体来看,全球光伏行业在过去十年呈现出高速增长态势,且未来仍然具有广阔的发展空间。

资料来源:BNEF、兴业证券经济与金融研究院整理

(2)高效产品替代低效产品是行业发展的必然趋势

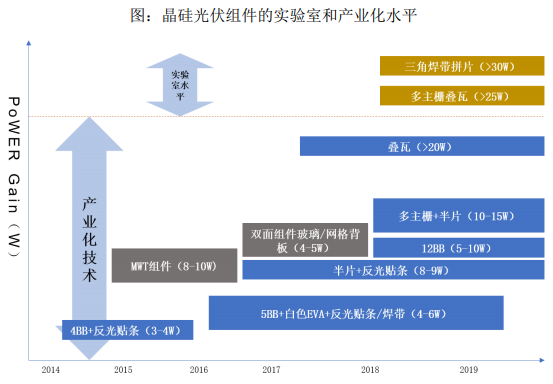

自2015年国内光伏领跑者计划推出以来,高效组件越来越受到市场的青睐,各种高效技术、工艺层出不穷:在电池端,钝化发射极和背面电池技术(PERC)、可选择性发射极(SE)、N型电池、双面电池、多主栅等;在组件端,半片、拼片、叠瓦、双面双玻、贴膜等。领跑者基地规模带动了市场对高效组件的需求提升,“531光伏新政”的去补贴以及“平价上网”政策则加速了高效组件需求提升,光伏行业已依靠单晶替代多晶和 PERC 高效电池技术替代普通电池技术完成了硅片和电池片两轮技术迭代,实现了行业降本增效,未来高效产品替代低效产品的行业趋势亦将持续存在。

数据来源:2019PVTD背钝化技术创新与突破论坛以常用的60片的单晶硅光伏组件为例,2009年-2019年单晶组件每年基本提升10W/年,效率提升0.59%。

以双面组件为例,具有更高发电功率的双面组件的市场占有率将逐渐提高并超过单面组件。

(3)叠瓦工艺可有效提高发电效益,未来需求强劲

叠瓦工艺技术可以实现在同样面积下放置更多的电池片,从而有效扩大了电池片受光面积,提升组件的平均发电密度。与此同时,叠瓦工艺技术还可提升组件性能与寿命,提高电站质量与稳定性。

普通电站所用组件功率每增加 5W,系统投资下降 0.03元/W,则半片、MBB等高效组件技术5~10W 的功率提升可使系统投资下降 0.03~0.06元/W。根据上表对比,叠瓦组件技术能够带来功率增益则达到15-20W,可使得系统投资成本下降0.09~0.12元/W。此外,组件功率的增加对于不同类型电站的增益效果又更有不同。

测算显示,60片组件的功率每提高 15W,普通电站、山地电站、水面电站成本分别可节省 0.09 元/W、0.11 元/W、0.135元/W。据此假设综合来看,叠瓦组件可有效降低光伏电站的度电成本,加快“平价上网”时代的到来。

4、人员、技术储备不断完善,为项目实施提供保障

(1)人员储备

本次募集资金投向半导体相关领域和叠瓦组件项目。半导体领域方面,公司已开始着手从美国、中国台湾、新加坡等地引进相关半导体领域工艺技术和专业人才团队,上述团队拥有多年的半导体领域的研发、生产经验,掌握了产品研发生产、质量管控等方面的大量Know-How,具备较强的自主研发能力,可以确保本次募集资金投资项目在国内落地;组件领域方面,公司自2015年开展叠瓦组件的相关技术研发和人才培养工作,目前已经拥有众多叠瓦组件领域的高端人才,该等人员大都拥有在相关领域的多年从业经历,技术实力强、管理水平高。公司通过提供良好的平台,能够保证相关人员所拥有的研发创新经验、生产经验和企业管理经营经验得到充分发挥。

此外,公司将进一步发挥人力资源管理优势,坚持人才的引进与培养相结合的原则,为项目实施主体输送具备竞争意识和战略眼光的管理人才、具备复合型知识结构的核心业务骨干、具备专业能力的一线员工。

(2)技术储备

公司本次资金投资项目之再生晶圆的生产工艺技术在国际上已经较为成熟,但在国内相关技术则尚未成熟甚至处于空白状态。本次募集资金投资项目的技术主要通过引进境外成熟的制造、生产工艺,并结合已经储备的半导体领域的相关技术积累,完善国内半导体产业链。大尺寸再生晶圆项目实施主体在拟搭建的专业人才团队基础上,考虑进一步与领先再生晶圆公司合作,推动项目快速落地。通过引进境外成熟的制造、生产工艺和专业人才团队,结合已经储备的半导体领域的相关技术,将为本次募集资金投资项目的顺利开展提供良好的技术支撑。

本次资金投资之叠瓦组件项目的生产工艺技术较为成熟,公司拥有叠瓦电池和组件技术相关专利及专利授权31项,其中欧洲地区拥有3项专利、1项专利授权,美国地区3项专利,日本地区3项专利,澳大利亚PCT专利1项。2018-2019年,公司已成功在包括欧盟、美国、日本和澳大利亚在内的海外市场布局,叠瓦相关技术成果和专利的取得为进一步开拓叠瓦产品的国内外市场打下了坚实基础。

(三)项目概况

1、项目基本情况

项目名称:大尺寸再生晶圆半导体项目

实施主体:全资子公司合肥光电

实施方式:公司拟以募集资金对全资子公司合肥光电进行增资

项目总投资:287,682万元

项目建设期:12个月

项目建设内容:年产8英寸再生晶圆60万片、12英寸再生晶圆300万片

项目建设地点:合肥市肥东县

2、项目投资概算

该项目总投资额约为287,682万元。

本项目中,公司拟投资的金额为287,682万元,其中使用募集资金275,000万元全部用于固定资产投资,使用补充流动资金项目或自筹资金用于预备费、铺底流动资金投资。

3、项目经济效益

本项目内部投资收益率(税后)为12.41%,税后投资回收期为6.70年。项目投运后,达产期年平均实现利润总额32,536万元,税后净利润24,402万元,项目具有较高的经济效益。

4、涉及的审批、备案事项

目前该项目的备案已经完成,公司正在办理环评审批等相关手续。

此报告为正式报告摘取部分。需编制政府立项、银行贷款、投资决策等用途可行性研究报告咨询思瀚产业研究院。

无锡国家数字电影产业园三期项目可行性研究报告

无锡国家数字电影产业园三期项目可行性研究报告 华侨城文旅装备产业园工程建设投资项目可行性研究报告

华侨城文旅装备产业园工程建设投资项目可行性研究报告 美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告

美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告 江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告

江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告 水晶光电-台州智能终端用光学组件技改项目可行性研究报告

水晶光电-台州智能终端用光学组件技改项目可行性研究报告 广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告

广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告 中国天津-毫米波雷达研发中心建设项目可行性研究报告

中国天津-毫米波雷达研发中心建设项目可行性研究报告 中国重庆-国储珞璜智慧物流园项目可行性研究报告

中国重庆-国储珞璜智慧物流园项目可行性研究报告