公司是主要从事各类印制电路板的设计、研发、制造与销售业务的专业服务公司,专注于为行业领先客户提供全方位 PCB 产品及服务,根据下游不同终端产品对于 PCB 的定制化要求,为客户提供涵盖 PCB 产品设计、研发、制造与售后各个环节的整体解决方案。

按照下游应用领域不同,公司的 PCB 产品可分为通讯用板、消费电子及计算机用板、以及其他产品用板等,产品广泛应用于手机、 网络设备、平板电脑、可穿戴设备、笔记本电脑、服务器/储存器、汽车电子等 下游产品。 通讯用板主要包括应用于手机、路由器和交换机等通讯产品上的各类印制电 路板。公司生产的印制电路板广泛应用于通讯电子产业的多类终端产品上,并以 智能手机领域为主,满足了移动通信技术发展过程中对高传输速率、高可靠性、 低延时性的持续要求。

公司生产的通讯用板包括柔性印制电路板、刚性印制电路 板、高密度连接板、类载板(SLP)等多类产品,服务的客户包括了国内外领先 电子品牌客户。 消费电子用板主要应用于平板电脑、可穿戴设备、游戏机和智能家居设备等 与现代消费者生活、娱乐息息相关的下游产品。

公司在设立的早期即已涉入消费电子用板领域。计算机用板为 PCB 行业的传统领域,其具体应用在台式机、笔 记本电脑等下游计算机类产品。 其他产品用板指主要应用于传统及电动汽车、服务器类等行业的 PCB 产品。 公司近年来加快了对汽车及高速服务器用板市场的开拓,相关产品已经和正在陆续获得国内外客户认证。

1、项目基本情况

年产 338 万平方英尺汽车板及服务器板项目计划总投资 112,000.00 万元,由公司全资子公司宏恒胜电子科技(淮安)有限公司实施,实施地点为淮安经济技术开发区,建设期两年。本项目在现有开发技术及生产工艺的基础上,在淮安宏恒胜厂区内改造建设新一代车载网通生产基地,实现主要面向 ADAS 的高阶多层汽车 HDI 产品以及高板层、高板厚及高速材料的服务器板产品的量产。通过本项目的实施,公司能够新增汽车 HDI 板年产能 138.00 万平方英尺,新增服务器板年产能 200.00 万平方英尺。

2、扩大业务规模的必要性及新增产能规模的合理性

(1)既有业务的发展概况

本项目主要产品为面向汽车电子领域的 ADAS 域控制器板及面向服务器领域的高速计算板等高端硬板 PCB 产品。

报告期内,公司已有传统汽车板、ADAS 域控制器板以及服务器板等相关量产产品,相关业务尚在发展中,产品占主营业务收入比例不超过 1%,占比较小。

(2)扩大业务规模的必要性及新增产能规模的合理性

市场方面,在汽车电子领域,随着汽车产品加快向电动化、轻量化、智能化、网联化方向发展,汽车行业电子产品产值持续向上攀升,也带来汽车 PCB 市场的不断增长。在服务器领域,受益于数字经济发展带来的全球范围内服务器出货量的大幅增长,服务器 PCB 市场规模也得以迅速扩容。根据 Prismark 数据,全球汽车 PCB 及服务器 PCB 在 2021-2026 复合增长率分别为 7.9%及 11.2%,将成为 PCB 市场中复合增长率最快的两个下游细分市场。

技术方面,汽车领域,随着智能驾驶等级从 L2 向 L3 的演进,ADAS 域控制器板同样朝着更高阶的多层厚板方向发展;服务器领域,随着服务器设备向高速、高带宽、高密度方向发展,服务器板的层数和材料亦在不断升级,公司现有产线已无法满足面向 L3 等级 ADAS 域控制器板和新一代技术平台服务器板的生产需求。

综上所述,本项目顺应市场及技术发展趋势,及时扩充产能,实现更先进高端 PCB 硬板的量产,具有必要性及合理性。

3、项目整体进度安排

本项目计划分两年进行投入。

4、项目投资概算

本项目总投资112,000.00万元,其中工程费用109,835.83万元为资本性支出,募集资金 80,000.00 万元均投入资本性支出中。

5、项目效益测算

本项目计算期 10 年,建设期 2 年,第 5 年完全达产,达产当年预计可实现销售收入 104,949.45 万元,本项目税后内部收益率为 15.73%,具有良好的经济效益,假设条件、计算基础及计算过程如下:

(1)营业收入测算

本项目的销售收入按产品预计销量乘以平均销售单价得出。根据各年度的规划产能、产能利用率以及良品率确定良品产量,预计销量与良品产量相等。在产品销售单价方面,公司参考报告期内同类产品价格及预测变动趋势,对产品平均单价进行估计,服务器板产品价格在适用新架构后会有一定上浮,在第四年稳定后每年小幅下调,汽车板产品价格在投产后每年小幅下调。

营业成本主要由原材料费用、水电燃动力费用、直接人工费用以及折旧及摊销费用构成。原材料费用按照现行的材料价格以及项目耗用量确定;水电燃动力费用按照现行的动力价格以及项目的耗电量和用电价格等标准计算,价格保持稳定;人员工资按照目前人员薪酬水平确定,并且每年小幅上涨,新增人员数量根据项目规划产量确定;折旧摊销费系根据公司现行的会计政策测算,修理费按设备原值的一定比例测算。

(2)期间费用测算

本项目期间费用包括管理费用、销售费用、研发费用,参考公司 2020 年、2021 年及 2022 年上半年情况确定本项目期间费用率 8.95%,本项目期间费用估算审慎、合理。

(3)税金测算

本项目增值税率照 13%计算,城市维护建设税、教育费附加及地方教育附加分别按增值税的 7%、3%、2%计提,所得税率按 25%计算。

(4)项目具体效益情况

经测算,本项目税后内部收益率为 15.73%,静态投资回收期为 6.21 年。

6、项目背景

(1)下游应用领域蓬勃发展,全球 PCB 产值不断增长

PCB 是承载电子元器件并连接电路的桥梁,广泛应用于通讯电子、消费电子、计算机、汽车电子、服务器、工业控制、医疗器械、国防及航空航天等领域,是现代电子信息产品中不可或缺的电子元器件,印制电路板产业的发展水平可在一定程度上反映一个国家或地区电子信息产业的发展速度与技术水准。

随着下游通信、汽车、云计算、物联网、智能家居、可穿戴设备等新兴领域的蓬勃发展,作为整个电子产业链中承上启下的基础力量,PCB 行业迎来了新一轮的发展周期。Prismark 数据显示,在手机、个人电脑、汽车电子等领域带动下,2021 年全球 PCB 市场实现大幅增长,市场规模达 809.20 亿美元,同比 2020年增长达 24.1%。同时,Prismark 预测 2021 至 2026 年之间全球 PCB 行业产值将以 4.6%的年复合增长率成长,到 2026 年将达到 1,015.59 亿美元。

(2)下游电子产品小型化趋势推动 SLP 渗透率提升

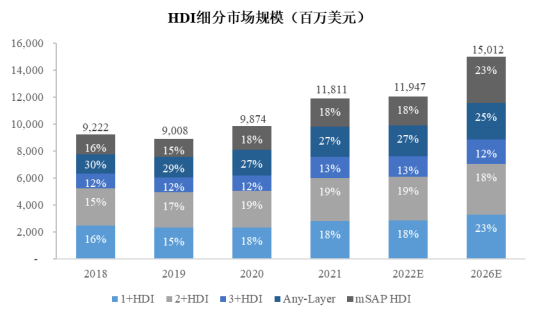

智能手机、平板电脑以及可穿戴设备等电子产品向轻薄化、小型化以及多功能化方向发展的同时,为实现更少空间、更快速度、更高性能的目标,其对印制电路板的“轻、薄、短、小”要求不断提高。在这样的背景下,PCB 的线宽、线距、孔径、孔中心距以及层厚都在不断下降。HDI 能够实现更小的孔径、更细的线宽,节约 PCB 可布线面积、大幅度提高元器件密度、改善射频干扰/电磁波干扰/静电释放等,可以在满足终端电子产品性能及效率标准的前提下,实现更加小型化、轻薄化的设计。随着电子产品的持续更新换代,HDI 板市场规模不断增长,根据 Prismark 数据,HDI 板 2021 年市场规模为 118.11 亿美元,预计 2026年可达 150.12 亿美元。

伴随着 5G 跨 6G 的到来,下游高端电子产品在集成度和性能上提出了更高要求,对于 PCB 也延伸出新的技术迭代需求。SLP(在 HDI 技术基础上,采用mSAP 等工艺的新一代精细线路印制板)相较于传统 HDI,进一步细化线路,线宽线距更小,堆叠层数更多,可以承载更多的功能模组,且图形精细化程度及可靠性均可满足高端产品的需求,是印制电路板行业生产制造技术在性能上向高密度、高精度、细孔径、细导线、小间距、高可靠、多层化、高速传输、轻量、薄型方向的进一步发展。根据Prismark数据,mSAP HDI板 2021年市场规模为21.26亿美元,占全球 HDI 市场的 18%,预计 2026 年可达 34.52 亿美元,占全球 HDI市场的 23%,复合增长率可达 10.2%。

数据来源:Prismark,2022 年 8 月

(3)汽车智能化转型带动汽车 PCB 市场扩大

随着能源革命和新材料、新一代信息技术的不断突破,汽车产品加快向电动化、轻量化、智能化、网联化方向发展,从交通工具转变为大型移动智能终端。

随着 ADAS 乘用车逐渐落地,智能驾驶在逐步增加 L3 功能,直至推出 L4/5 车型。根据 IHS 数据,2025 年全球智能驾驶车辆将超过三百万辆,智能驾驶市场规模达到 26 亿美元,到 2030 年全球 L4 级别的自动驾驶车辆渗透率将达到 15%。

电子硬件能力是信息技术与汽车产品融合的基础。随着智能驾驶向高阶演进,市场不断向中低端车型传导和渗透,带来感知、传输、算力、控制等电子硬件能力的整体提升。消费者对汽车安全性、环保性、舒适性、智能化等方面的需求持续提升,有效促进汽车电子领域上游各类电子器件及组件行业的快速发展。

随着全球汽车产业从电子化进入智能化、电动化时代,汽车行业电子产品产值持续向上攀升。根据 Statista 预测,到 2030 年汽车电子占整车直接成本将达到45%。据 Prismark 预测,汽车行业电子产品产值在 2021 至 2026 年之间将以 7.0%的年复合增长率成长,2026 年产值将达 3,370 亿美元。

ADAS、传感器等汽车电子应用快速发展的智能化浪潮下,汽车 PCB 作为各类汽车电子应用的重要底座支撑,将随着汽车电子市场的发展保持增长趋势。根据 Prismark 数据,2021 年全球汽车领域 PCB 市场规模为 87.28 亿美元,占全球PCB 市场的 10.8%,预计 2026 年全球汽车领域 PCB 市场规模将达到 127.72 亿美元,2021 年-2026 年复合增长率为 7.9%。

(4)数字经济带动算力需求,服务器 PCB 市场规模迅速扩容

近年来,数字经济已成为全球经济发展的主要驱动力,数字经济规模占 GDP比例稳步提升。根据中国信息通信研究院数据,2021 年,全球数字经济 GDP 占比已达到 46%,我国数字经济 GDP 占比达到 40%,预计 2025 年,我国数字经济 GDP 占比将达到 62%。数字经济产业的发展带来全球数据流量的迅速增长。根据 Cisco Global Index 数据显示,2016 年全球数据中心流量规模为 6.8ZB,到2021 年规模增长至 20.6ZB,复合增长率为 25%;根据 IDC 数据,预计 2025 年全球数据量达 175ZB。

随着全球数据流量的指数级增长以及全球信息化建设速度加快,服务器作为最重要的算力基础设施,全球范围内的出货量与市场规模得以大幅增长。根据Gartner 数据,2021 年全球服务器总体市场规模达到 6,634 亿元,预计 2026 年达到 10,600 亿元,复合增长率达 9.83%。

PCB 是服务器的重要组成部件,是承载服务器运行的关键材料。服务器出货量的大幅增长也使得服务器 PCB 市场规模迅速扩容,成为 PCB 市场中复合增长率最快的下游细分市场。根据 Prismark 数据,2021 年全球服务器领域 PCB 市场规模为 78.04 亿美元,预计 2026 年达到 132.94 亿美元,复合增长率为 11.2%。

(5)数字化转型是实现我国从工业大国迈向工业强国、制造强国的重要一环

从 2015 年 5 月,国务院正式印发《中国制造 2025》,提出推动新一代信息技术与制造技术融合发展,把智能制造作为两化深度融合的主攻方向;到 2021年 12 月,工信部、国家发改委等八部门联合印发《“十四五”智能制造发展规划》,提出以新一代信息技术与先进制造技术深度融合为主线,要求深入实施智能制造工程,着力提升创新能力、供给能力、支撑能力和应用水平,加快构建智能制造发展生态,持续推进制造业数字化转型、网络化协同、智能化变革,为促进制造业高质量发展、加快制造强国建设、发展数字经济、构筑国际竞争新优势提供有力支撑。

伴随着新一代信息技术的快速发展与先进制造技术的深度融合,全球掀起了以智能制造为代表的新一轮产业变革,数字化、网络化、智能化日益成为未来制造业发展的主要趋势,智能制造在全球范围内对产业发展和分工格局带来深刻影响,并推动形成新的生产方式、产业形态、商业模式。工业数字化转型是抓住新一轮科技革命和产业变革,实现我国从工业大国迈向工业强国、制造强国的重要一环。推进制造业数字化转型,对于贯彻落实供给侧结构性改革,培育经济增长新动能,推动制造业向中高端迈进具有重要意义。近年来,在国家大力支持以及数字技术快速发展的背景下,国内工业企业数字化已取得了积极的进展。

(6)产业政策大力支持 PCB 产业发展

PCB 是电子信息产业的基础产品,在电子信息产业链中起着承上启下的关键作用。近年来,我国政府及相关部门推出了一系列法律法规、行业政策,以推进 PCB 行业的战略调整与产业升级,为国内 PCB 企业提供了良好发展契机。

7、项目审批情况

本项目使用自有土地建设,不涉及新增用地,建设用地位于江苏省淮安市淮安经济技术开发区富士康路 168 号,宏恒胜 2019 年已取得建设用地的不动产权证(苏(2019)淮安市不动产权第 0016765 号)。

本项目已取得淮安经济技术开发区管理委员会出具的淮管发改审备〔2023〕 5 号《江苏省投资项目备案证》(项目代码:2301-320871-89-05-790912)以及淮 安市生态环境局经济技术开发区分局核发的淮环开分表复〔2023〕6 号《关于宏 恒胜电子科技(淮安)有限公司年产 338 万平方英尺汽车板及服务器板项目环境 影响报告表的批复》。

综上,本项目符合国家产业政策,不存在违反环境保护、土地管理等中国法 律规定的情形。

此报告为完整版摘取部分,需定制化编制政府立项、银行贷款、投资决策等用途可行性研究报告咨询思瀚产业研究院。

无锡国家数字电影产业园三期项目可行性研究报告

无锡国家数字电影产业园三期项目可行性研究报告 华侨城文旅装备产业园工程建设投资项目可行性研究报告

华侨城文旅装备产业园工程建设投资项目可行性研究报告 美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告

美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告 江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告

江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告 水晶光电-台州智能终端用光学组件技改项目可行性研究报告

水晶光电-台州智能终端用光学组件技改项目可行性研究报告 广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告

广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告 中国天津-毫米波雷达研发中心建设项目可行性研究报告

中国天津-毫米波雷达研发中心建设项目可行性研究报告 中国重庆-国储珞璜智慧物流园项目可行性研究报告

中国重庆-国储珞璜智慧物流园项目可行性研究报告