一、能源结构转型加速全球储能装机需求

1、新能源发电占比提升与用电结构变化是电力供需错配的重要原因之一

新能源发电占比提升与用电结构变化是电力供需错配的重要原因之一。“双碳”目标下的电力系统建设促使以风电、光伏为代表的新能源装机占比逐渐提升,根据国家能源局统计,我国风光合计装机占比由 2012 年的 5.7%提升至 2022 年的 29.6%,并且可以预见风光在长时间内都将是我国电力装机的主力电源。

在用电端,社会经济发展使我国的用电结构相比此前也发生了较大变化,居民和第三产业用电量占比持续提升,由 2012 年的 24%提升至 2022 年的 32.7%,且该占比随着产业结构的调整同样有望持续增加。

在电力供应端,以风光发电为主的电力系统因其随机性、波动性与间歇性特点,对电力系统的稳定性带来挑战,需解决风能、太阳能等可再生能源发电不连续、不可控的问题,保障其可控并网和按需输配;同时在电力需求端,随着我国第三产业和居民用电占比的提升,用电负荷在日内和季节之间差别持续拉大。电力供应的不可控性和电力需求的不平衡分布使得当前电力系统维持电力供需实时平衡难度急剧增加。

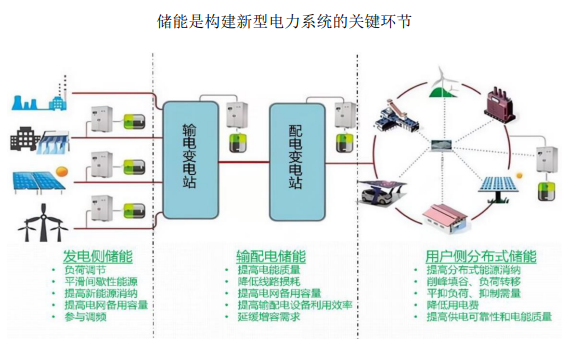

2、储能是构建新型电力系统的必要支撑

储能是构建新型电力系统的关键环节和重要手段,在发电侧、输配电侧和用户侧都将发挥重要作用。短期来看,光伏和风电属于间歇性能源,对电力系统的稳定性带来挑战;长期来看,消纳问题将制约新能源的发展,储能系统的引入可以为风、光电站接入电网提供一定的缓冲,起到平滑风光出力和能量调度的作用,并可以在相当程度上改善新能源发电功能率不稳定,从而改善电能质量、提升新能源发电的可预测性,提高利用率。

因此储能能够有效提升电网接纳清洁能源的能力,解决大规模清洁能源接入带来的电网安全稳定问题。发电侧:解决风能、太阳能等可再生能源发电不连续、不可控的问题,保障其可控并网和按需输配。输配电侧:解决电网的调峰调频、削峰填谷、智能化供电、分布式供能问题,提高多能耦合高效低碳多能融合发展率,实现节能减排。用户侧:储能系统在智能微电网能源管理系统的协调控制下优化用电,降低用电费用,并且保持电能的高质量。

资料来源:《海得控制-002184-公司深度报告:深耕智能制造,储能业务快速发展》,华鑫证券

3、储能装机增长迅速,中美欧为全球储能装机主力

根据 CNESA 数据统计,全球新型储能新增装机快速增长,新增装机由 2018年的 3.7GW 提升至 2022 年的 20.4GW,年化复合增长率高达 53.2%。其中单 2022年新型储能新增装机实现了同比 83.3%的高速增长。就装机区域分布来看,2022年全球储能新增装机主要来源于三个市场。其中中国市场占比 36%,主要以表前储能为主,当前需求主要来源于国内新能源配储的强制政策约束。

美国市场占比24%,同样以表前储能为主,需求主要来源于当地老旧电网的建设刚需。欧洲市场占比 26%,欧洲则以用户侧储能为主,主要需求来源于解决家庭用电问题。

二、项目概况

1、项目基本情况

本项目总投资 110,268.75 万元,其中本次募集资金拟投入 76,000.00 万元,建设地点位于无锡市惠山区新购置土地对应地块。公司拟在无锡惠山区新建储能产品生产基地,计划建筑面积为 94,000.00 ㎡,主要建设内容包括建设生产厂房、配套设施,并通过引进自动生产设备及配套设备,建设自动化、智能化和规模化的储能产品生产基地。

项目实施主体为上能电气股份有限公司。项目建设期 3 年,建成投产后将新增年产储能变流器 10GW3、储能集成系统 10GWh、光储一体机 20 万台及户储电池系统 2.5GWh 的生产能力。

2、项目建设的必要性

(1)电化学储能迎历史性发展契机

目前,包括中国在内的全球 120 多个国家提出了“碳中和”的目标,发展可再生能源是重要举措。随着各国净零排放目标的制定和实施,以光伏、风电等为代表的新能源在电力系统中的装机比例进一步提高,然而由此带来的波动性、间歇性及转动惯量给电网带来了很大的挑战,储能是支持新能源大规模应用的重要基础设施,对减轻电力体系的冲击、维持电力系统的可靠性与稳定性具有重要意义。

新能源发电配置电化学储能系统目前被认为是最佳解决方案,因此大力发展以电化学储能为代表的新型储能系统已经势在必行,目前多国已加大对可再生能源配套储能的政策支持或相关要求。鉴于储能产品在新能源发电中的关键作用,以及强制配储、强化消纳责任等政策引导,未来新能源市场将释放更大的储能产品需求。

近年来,以电化学储能为代表的新型储能迎来高速增长,其核心驱动因素如下:①锂电储能成本快速下降,技术经济性大幅提升;②全球范围内可再生能源占比不断上升,电网层面需要储能来提升消纳与电网稳定性;③电力自发自用需求推动家用储能市场快速增长;④电力市场化与能源互联网持续推进助力储能产业发展;⑤政策支持为储能发展创造良好市场机遇。

据 CNESA,2022 年全球电化学储能新增装机规模 21.1GW,累计装机规模 45.5GW(剔除飞轮及压缩空气储能),累计装机同比增长 87%;中国电化学储能新增装机 7.3GW,累计装机规模 12.9GW(剔除飞轮及压缩空气储能),累计装机同比增长 132%。电化学储能装机快速增长有望带动上游产业链需求蓬发。此外,根据 ESCN(中国储能网)《2022 储能产业应用研究报告》的预测,到 2025 年中国电化学储能年装机增量预计将达到 12GW,累计装机将达到约 40GW。

目前,全球电化学储能迎历史性发展契机,未来前景广阔。

(2)现有产能及规划产能较小,产能扩张迫在眉睫

经过多年的技术和项目经验积累,公司在储能相关领域形成了较强的竞争优势,储能变流器及系统集成业务发展迅速,积累了丰富的应用经验。公司储能双向变流器相关产品已大规模应用在“光伏+储能”、“风电+储能”、火电联合储能调频、用户侧储能、独立储能电站等领域,如张家口“奥运风光城”多能互补集成化示范工程、内蒙磴口光伏治沙储能项目、平海电厂火电联合储能调频项目、山东首批“5+2”储能示范项目等,产品运行稳定,性能优异。2022 年,公司储能 PCS 及系统集成业务实现销售收入 10.2 亿元,比上年增长 621.85%。

但公司储能产品现有产能为已投产 IPO 募投项目产能(0.5GW 储能双向变流器、0.3GWh 储能集成系统),以及 2022 年向不特定对象发行可转债募投项目规划、尚未投产产能(5GW 储能变流器、3GWh 储能集成系统)。在电化学储能市场及公司储能业务高速增长的背景下,公司现有产能及规划产能较小,难以全面满足市场需求和公司业务的增长需要,产能扩张迫在眉睫。

(3)优化储能产品结构,实现储能业务全场景覆盖

用电侧储能则可帮助实现电力自发自用、峰谷价差套利、容量电费管理和提升供电可靠性等。

欧洲户储市场:2022 年以来,受到地缘冲突下各国相互制约的影响,欧洲陷入能源紧缺局面,天然气价格高位运行带动电价快速上涨,在此背景下,得益于高电价差、峰谷价差带来的经济性提升,欧洲户用光储系统经济性大幅提升,欧洲户用储能市场规模在 2022 年开启翻倍式增长。同时,在经历过欧洲能源危机后,居民已经形成对户用光储系统的认知和消费习惯,户用储能渗透率有望继续提升,预计到 2025 年户用储能装机量将超过 33GWh。4我国户储市场:

2021 年 7 月,国家发改委、国家能源局联合印发《关于加快推动新型储能发展的指导意见》,核心目标是实现新型储能从商业化初期向规模化发展的转变。工商业储能是储能在用户侧的典型应用,与户用储能同属表后市场,相比表前储能,具有单体规模小、电压等级低、以用电价格结算等特点。2021年和 2022 年夏季多地由于高温等气候问题出现限电情况,对工商业用电都提出了一定的限制。同时各省相继调整了用户侧的分时电价政策,扩大了峰谷价差,从而提升了工商业储能的经济性,不仅刺激了分布式光伏的安装需求,而且还鼓励光储结合的分布式能源发展模式。

在此背景下,工商业储能成为国内企业实现紧急备电、降低成本支出的重要改善手段,工商业储能需求有望在 2023 年获得大幅提振,国内用户侧分布式储能迎来新的发展机遇。

据国信证券测算,全球户用储能预计装机容量从 2022 年的 10.6GWh 增长至2026 年的 187.2GWh,年复合增速 105%,预计 2026 年全球户用储能装机容量占比达到 23.3%。

目前,公司储能业务主要集中在“光伏+储能”、“风电+储能”、火电联合储能调频、独立储能电站等领域,主要应用于发电侧,以大型储能电站为主。

本项目的顺利实施,新建光储一体机和户储电池系统生产线,布局户储市场,进一步优化储能产品结构,实现储能业务全场景覆盖,有利于公司把握全球户储市场高速发展的历史机遇,为公司发展创造新的增长点。

3、项目建设的可行性

(1)公司拥有丰富的储能产品体系

公司目前储能产品包括交流储能变流器、直流储能变流器及储能集成系统。公司在储能领域逐步延伸发展,公司推出多种功率段的交、直流储能变流器以及适应微网的储能解决方案,同时推出储能系统集成解决方案和储能电站整体解决方案。

公司集中式、组串式储能变流器销售保持快速增长、加速扩展,应用项目从国内逐步扩展到海外,包括新加坡 200MW/400MWh 储能电站、湖南200MW/400MWh 独立储能电站、山东 100MW/200MWh 储能电站、西藏超高海拔 4700 米光储融合保供项目、宁波分布式光伏+储能项目等;储能系统业务逐步推进,先后为宁夏 100MW/200MWh 液冷大型储能电站、湖南 100MW/200MWh独立共享储能电站、广东 200MW 光伏+20MW/20MWh 储能电站等示范项目提供整体解决方案,覆盖发电侧、电网侧、用户侧等各类场景。同时,公司持续推进自主研发,加大研发投入,积极推进包括户用储能和工商业储能系统在内的新产品开发及市场导入工作,实现储能业务全场景覆盖。

(2)公司拥有行业领先的技术实力

公司坚持自主研发,深耕电力电子电能变换和控制领域,积累了丰富的市场经验和技术储备,深挖客户需求,不断创新产品、完善综合解决方案,已具备突出的自主研发和技术创新能力,先后荣获“高新技术企业”、“创新中国新锐科技企业”、“2020 江苏省科技进步奖一等奖”、“2020 年国家级专精特新小巨人企业”等荣誉,建有博士后科研工作站、CNAS 实验室、企业院士工作站、江苏省工程中心、江苏省工程技术研究中心等,公司的技术实力已获得政府、行业的认可。

在储能研发方面,公司积极推进储能产品的技术创新和迭代,为储能市场的规模发展储备了经验和技术,2022 年初,公司储能系统的重要科研项目成功入选江苏省首批碳达峰碳中和科技创新专项;公司领先的 200kW 组串式储能变流器技术方案,采用模块化设计,可实现单机灵活组合,可实现 PCS 对电池簇一对一精准化管理,实现极简运维。

公司参与制定了《电池储能功率控制系统变流器技术规范(NB/T31016-2019)》《光储系统用功率转换设备技术规范(NB/T10186-2019)》《储能变流器与电池管理系统通信协议第 1 部分 CAN 通信协议(TCIAPS0006-2020)》等多项行业、团体标准。长期以来,公司各类电能变换技术产品获得了广泛的市场应用,赢得了客户的广泛认可。并凭借优质的技术服务和品牌美誉度获得行业多个重要奖项,公司储能产品荣获储能领跑者联盟(EESA)技术创新金藤奖、最佳储能大功率双向变流器供应商、2022 最佳储能示范项目大奖等。

(3)公司拥有丰富的客户资源

公司与中核集团、华电集团、国家电投、国家能源集团、华能集团、中国节能集团等大型央企集团及核心系统集成商的合作基础及产品示范应用经验将能够保证公司产品在电化学储能行业具有较强的竞争能力。根据中关村储能产业技术联盟(CNESA)的统计,公司在中国储能 PCS 提供商 2021、2022 年度国内市场储能 PCS 出货量排名中连续两年位列第一。同时,公司正加大对以北美市场为主的大型储能电站市场开拓、欧洲的分布式及户用储能市场的海外拓展。

4、项目投资概算

本项目总投资金额为 110,268.75 万元。

5、项目建设实施进度和方案

本项目建设期拟定为 3 年。项目进度计划包括项目前期准备、土建施工、设备软件采购、安装及调试、人员招聘与培训、试运行及验收投运。

6、项目经济效益

本项目的建设期为 36 个月,税后投资内部收益率为 36.73%,税后投资回收期为 6.80 年(含建设期),项目具有较好的经济效益。

7、项目报批及土地情况

本项目涉及相关备案、审批手续尚在办理过程。本项目所涉及土地使用权尚在取得过程中。

此报告为披露部分。需编制政府立项、银行贷款、投资决策等用途可行性研究报告咨询思瀚产业研究院。

无锡国家数字电影产业园三期项目可行性研究报告

无锡国家数字电影产业园三期项目可行性研究报告 华侨城文旅装备产业园工程建设投资项目可行性研究报告

华侨城文旅装备产业园工程建设投资项目可行性研究报告 美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告

美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告 江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告

江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告 水晶光电-台州智能终端用光学组件技改项目可行性研究报告

水晶光电-台州智能终端用光学组件技改项目可行性研究报告 广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告

广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告 中国天津-毫米波雷达研发中心建设项目可行性研究报告

中国天津-毫米波雷达研发中心建设项目可行性研究报告 中国重庆-国储珞璜智慧物流园项目可行性研究报告

中国重庆-国储珞璜智慧物流园项目可行性研究报告