公司在现有光伏玻璃产品的技术积累上,结合当前光伏行业需求和技术发展趋势,建设具有国产自主研发核心技术的光伏组件盖板玻璃生产线,窑炉日熔量约为 2,400 吨/天,计划在 18 个月内完成厂房装修建设、生产线安装调试并投产,项目启动后 6 个月内即可达产,达产后将年产产品 7,955.35 万平方米,满足光伏市场高品质产品的市场需求。

1、项目具体情况

(1)项目基本情况

项目名称:年产 75 万吨光伏组件盖板玻璃二期项目

项目实施主体:安徽福莱特光伏玻璃有限公司(以下简称“安徽福莱特”)

项目实施地点:安徽省滁州市凤阳硅工业园区

项目总投资:163,260.98 万元

项目建设内容:

1)新建生产厂房等建筑面积约 134,967 平方米;

2)购置太阳能玻璃生产线窑炉设备、退火窑设备、冷端设备、余电发热设备等原片生产加工设备,以及深加工生产连线、磨边机、钢化炉、激光钻孔机等玻璃深加工设备;

3)劳动定员 620 人,主要包含原料、窑炉、压延、收片、加工线、仓库、品管等工序及岗位所需的员工。项目实施期限:项目建设期为 18 个月,建成投产后 6 个月达产。

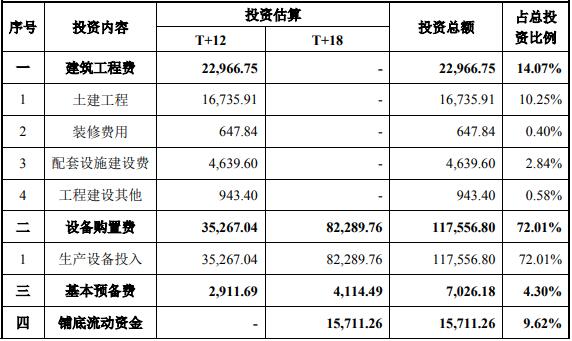

(2)项目投资概算

本项目计划总投资金额为 163,260.98 万元,具体如下:

本项目中,公司拟投资的金额为 163,260.98 万元,其中使用募集资金投入140,000 万元,项目剩余部分所需资金将使用补充流动资金项目或自筹资金补足。

(3)项目经济效益

本项目内部收益率为 12.93% ,投资回收期(含建设期 18 个月)为 7.49 年(所得税后)。项目投运后,达产期年平均实现利润总额 31,243.97 万元,净利润23,432.98 万元,项目具有较高的经济效益。

(4)涉及的审批、备案事项

本项目业已经凤阳县发展和改革委员会予以备案,项目备案编号:2019-341126-30-03-009989。

本项目已取得滁州市凤阳县生态环境分局出具的凤环评[2020]2 号《关于安徽福莱特光伏玻璃有限公司年产 75 万吨光伏组件盖板玻璃二期项目环境影响报告书的审批意见》。

项目的必要性分析

1、扩大规模,建立规模化生产优势

公司是我国最早进入光伏玻璃产业的企业之一,具有显著的先发优势。在竞争者开始投入资金、人才进入光伏玻璃行业时,公司已经通过规模化生产降低了光伏玻璃的制造成本,具有领先的行业地位。根据公司近两年年报数据显示,公司光伏玻璃产品毛利率始终控制在 30%左右,高于同行业水平,较其他光伏玻璃企业具有显著的规模优势。

但是,随着越来越多的企业进入到光伏产业,全球产能向国内转移,市场竞争日益激烈,原材料以及产品价格波动也随之加剧。根据 Frost & Sullivan:《FinalReport for China's Photovoltaic Glass Market Study》报告显示,目前全球光伏玻璃

产能正在逐渐向我国转移,2015年我国光伏玻璃市场占有率为77.03%,预计2016年将达到 80.99%,2017 年达到 83.48%。同时根据中国光伏测试网数据显示,2019年我国光伏玻璃产量占全球光伏玻璃产量达到了 90%,产业竞争进一步加剧。而光伏玻璃行业的成本优势主要来自于规模优势,单炉规模越大,生产成本越低。例如,日熔量 1000 吨的窑炉生产的玻璃产品成本较日熔量 650 吨的玻璃产品成本要低 10%-20%。因此,光伏玻璃企业唯有持续规模化经营才能有效降低经营成本、抵御市场波动风险,增强产品市场竞争力。

面对竞争激烈的光伏玻璃市场,本项目的建设将为公司新增 2 条窑炉熔化能力为 1,200 吨/天的生产线,扩大生产规模,持续保持公司规模化优势,巩固行业地位,提升了公司市场竞争力以及抗风险能力,有利于公司长期稳定发展。

2、满足光伏产业快速增长的市场需求,紧抓行业发展机遇

多年来,公司一直深耕于光伏玻璃的研发、制造、加工及销售,具有行业领先的技术优势和产业规模。光伏玻璃作为晶硅光伏组件生产的必备材料,是太阳能发电机的重要组成部分,其市场需求随着太阳能能源的推广利用而快速增加。据中国光伏产业协会统计数据,2008-2019 年,我国光伏累计并网装机容量由0.14GW 迅速发展至 204GW,累计装机规模提升超过 1,450 倍,其中 2019 年受产业政策影响,我国新增光伏并网装机容量为 30.1GW,虽同比下降 32%,但新增和累计装机容量仍然保持全球第一。根据 CIPA、国家能源局的相关数据,开源证券研究所预计 2020 年全国装机容量将在 35.8GW-48.9GW。

据国际能源署(IEA)预测,到 2030 年全球光伏累计装机量有望达到 1,721GW,到 2050 年将进一步增加至 4,670GW,发展潜力巨大。

受益于光伏产业的高速发展,根据中国光伏协会以及招商证券研报显示,2017、2018 年光伏玻璃行业的需求量分别为 642 万吨和 679 万吨,同时随着双玻组件的渗透率不断提升,预计 2019 年、2020 年光伏玻璃的需求量将达到 831万吨、1014 万吨,分别同比增长 22.4%、22.1%,增速超过光伏新增装机增速,行业需求规模持续扩大。

在光伏产业的快速发展下,光伏玻璃的需求也将得以高速增长,本项目的建设将新增 75 万吨光伏盖板玻璃的产能,能够满足与日俱增的市场需求,进一步提高公司市场占有率,对公司可持续发展具有重大意义。

3、突破产能瓶颈,巩固行业地位

多年来,公司始终坚持“长远布局、合理规划”的发展战略,紧紧抓住下游行业的市场发展机遇,全面整合公司优势资源,不断加强公司的国内外市场竞争力。

在新的行业环境下,公司作为国内领先的光伏玻璃供应商,产品获得客户一致认可,客户订单需求不断增加,产销规模稳步扩大,产能利用率逐年攀升,现有产品线的产能利用率已经趋于饱和,光伏玻璃原片产能不足的矛盾日益凸显。如果不对此情况加以改善,随着我国对太阳能等可再生资源的进一步利用,光伏玻璃市场对低成本、高品质、大规模产能需求进一步扩大,公司将错过良好的发展机遇,严重影响公司市场份额的提升,进而影响公司的可持续发展。因此,为了缓解产能瓶颈,提高供货能力,进一步扩大生产线建设是公司业务可持续发展的必然选择。

本项目的顺利实施将大幅度提升公司供货能力,显著提高公司现有的生产能力和生产水平,突破产能瓶颈,增加光伏玻璃成品产量,巩固提升市场占有率,增强盈利能力,推动公司快速形成产业规模化发展。

无锡国家数字电影产业园三期项目可行性研究报告

无锡国家数字电影产业园三期项目可行性研究报告 华侨城文旅装备产业园工程建设投资项目可行性研究报告

华侨城文旅装备产业园工程建设投资项目可行性研究报告 美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告

美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告 江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告

江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告 水晶光电-台州智能终端用光学组件技改项目可行性研究报告

水晶光电-台州智能终端用光学组件技改项目可行性研究报告 广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告

广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告 中国天津-毫米波雷达研发中心建设项目可行性研究报告

中国天津-毫米波雷达研发中心建设项目可行性研究报告 中国重庆-国储珞璜智慧物流园项目可行性研究报告

中国重庆-国储珞璜智慧物流园项目可行性研究报告