(一)投资项目的必要性

1、本项目符合造影剂行业发展态势

造影剂属于医药市场细分品种,与国际造影剂市场已经达到饱和相比,中国造影剂行业正处于快速发展阶段。根据Wind样本医院统计数据,X射线造影剂为行业最主要品类,其中碘海醇、碘帕醇及碘克沙醇为核心品种且均已纳入带量采购范围,三项产品在造影剂行业整体市占率超50%。

在我国集采常态化持续推进的背景下,预计未来我国造影剂制剂将形成以集中采购为主要销售模式,若干核心产品高度覆盖终端市场的产业链生态。

本次项目一方面对碘造影剂原料药产能扩产,进一步提升规模生产优势及市场控制力;也会补齐碘佛醇、碘美普尔、碘普罗胺等原料药产能,在公司未来五年发展规划中有重要意义。从全球市场来看,造影剂制剂竞争格局仍以原研厂家为主导,各原研厂家在全球范围内的市占率和销售渠道广度均占绝对优势,造影剂原研厂家的原料药出口替代市场广阔。

另由于原料药产能建设涉及研发、药品注册、环保及安全评审、产能建设等阶段,产能建设完毕后还需通过客户及主管部门的产线及产能验证才能保证稳定供货,耗时很长。故承接国际原研造影剂厂商的产能转移需要提前规划,而本次产能扩张能为公司承接国际原研药厂原料药产能转移提供坚实支持。

最后,公司部分造影剂产线建成于2012年,技术经济指标相对落后,逐渐难以满足生产需求。公司拟根据新建产能的投产节奏,逐步淘汰老旧产能,本次募集资金投资项目能够作为淘汰产能的良好补充。

2、助力公司产品结构多元化升级

公司由特色原料药业务延伸,在碘化学相关CMO/CDMO领域形成了独有优势。报告期内,原料药和中间体的CMO/CDMO业务成为公司重点拓展的业务板块。公司依托在特色原料药领域积累的技术和客户资源,从研发端和市场推广升级,培育专业的CMO/CDMO平台,开拓新的业绩增长点。

除造影剂原料药产线外,公司拟充分发挥自身在碘化学领域长期积累的技术,利用CMO/CDMO研发及管理平台,拓展产线并加速产能扩容。本次募投项目拟建设呋喃二甲酸、康宽中间体、洛索洛芬钠、氟比洛芬等产品。

上述产品的技术水平及销售渠道均在过往经营中予以充分验证,投产后效益较好,项目投产后能有效分散来源于造影剂单一行业的系统性风险。本次募投项目在为公司提供可观收入增长的同时能够降低整体经营风险。

3、为公司业务发展提供资金支持

最近三年,公司营业收入年复合增长率达23.61%,增速较快,未来随着在建、试运营项目逐步投产,公司对运营资金的需求也随之扩大。公司通过此次非公开发行募集资金补充部分流动资金,可以为未来业务的发展和未来经营提供资金支持,从而提升公司市场占有率和行业竞争力,为公司健康、稳定、持续的发展夯实基础。

(二)投资项目的可行性

1、项目实施符合国家政策指引

《国民经济和社会发展第十四个五年规划和2035年远景目标纲要》中提出,要推进国家组织药品和耗材集中带量采购使用改革,发展高端医疗设备。完善创新药物、疫苗、医疗器械等快速审评审批机制,加快临床急需和罕见病治疗药品、医疗器械审评审批,促进临床急需境外已上市新药和医疗器械尽快在境内上市。

《“十四五”全民医疗保障规划》中提出要加快新药好药上市,促进群众急需的新药和医疗器械研发使用。拓展医疗器械唯一标识在卫生健康、医疗保障等领域的衔接应用。逐步建立中标生产企业应急储备、库存和产能报告制度,保障集中采购药品供应。

2018年4月,国家卫生健康委员会发出关于发布《大型医用设备配置许可管理目录(2018年)》的通知,使部分设备配置审批权限下放,部分设备无需再进行审批即可购置,对医疗机构增加包括影像诊疗设备在内的大型设备起到鼓励作用。

根据弗若斯特沙利文统计,截至2020年末中国CT保有量近26,000台,每百万人平均保有量为18台,仅为日本的16%,增长空间较大。此外,本次募投项目产品还属于国家发展和改革委员会《产业结构调整指导目录》(2019年本)中的鼓励类项目(新型医用诊断设备和试剂),受到国家产业结构调整政策的大力支持。

2、公司已具备良好的技术及产业基础

作为国内最大的非离子型碘造影剂系列原料药供应商,目前司太立已覆盖国内外主要碘造影剂品种,是国内产品储备最丰富的企业之一。公司高度重视自主研发能力,坚持技术创新,公司建立了以造影剂原料药为主的各种水溶性原料药研发平台、造影剂注射液制剂研发平台、产品质量研究平台,作为省级高新技术研发中心,积极拓展与国内知名院校及科研机构在新产品、新工艺和新技术上的合作,筑起完善、领先、高效的研发体系。原料药碘海醇被浙江省科学技术厅评定为“浙江省高新技术产品”。

“高纯度非离子型X-CT造影剂—碘海醇的合成工艺开发及产业化”项目被浙江省人民政府和台州市人民政府分别评为“浙江省科学技术二等奖”和“台州市科学技术进步一等奖”。围绕CT/核磁/超声造影/制剂/中间体等产品的研发,获得授权发明专利30余项。

凭借司太立长期在影像科原料药/制剂领域长期的技术耕耘,本次募投项目具备良好的技术和产业基础。

3、公司具备优势市场地位和稳定的客户资源

发行人业务涵盖原料药、制剂全产业链。原料药方面,相较于同行业竞争对手,司太立已投产的造影剂原料药品种丰富、上市时间早,与其他原料药供应商相比在市占率及销售渠道等方面具有明显的领先优势。

制剂方面,目前碘海醇、碘克沙醇及碘帕醇三个核心造影剂品种已纳入带量采购范围,子公司上海司太立系我国唯一一家三个品种全部中标的企业。公司具备优势市场地位。近年来,司太立在产品研发上取得了较好的成果,国内几家造影剂主要制剂厂家生产制剂的原料药主要由司太立生产提供。

与此同时,司太立在韩国、日本、印度、伊朗、欧洲等国家和地区的市场也呈现出蓬勃发展的态势,预计今后造影剂的用量将继续增长,其原料市场也将继续保持增长势头。稳定优质的客户群及广阔的市场空间均为此次募投项目产能的消化提供了保障。

4、公司碘化学及CMO/CDMO业务经市场验证

公司持续加速布局CMO/CDMO业务,完善软硬件实力,招募和搭建专业且符合行业特点的国际化团队,强化质量控制能力、安全环保能力以及信息安全能力,并不断优化项目管理和生产流程。

目前,公司依托在碘化学及特色原料药领域积累的技术和客户资源,从研发端和市场推广升级,培育起专业的CMO/CDMO平台。本次募投项目中碘相关化合物及CMO/CDMO产品均经过长期工艺或市场验证,可复制性及可扩展性均较强。

综上所述,本次募集资金投资项目实施,与公司现有经营规模、技术水平及产业基础相适应,公司具备实施募投项目的专业能力,有利于提升公司的竞争力和盈利能力,实施项目具有可行性。

三、项目投资情况

1、项目建设地点及实施主体

实施主体:浙江司太立制药股份有限公司。建设地点:浙江台州仙居现代工业集聚区司太立大道1号。

2、建设内容及规模

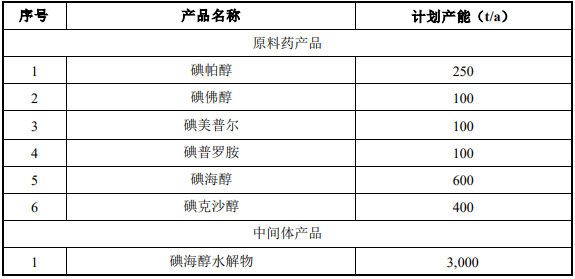

本项目产品方案及产能规模如下:

3、项目建设期

本项目建设期为24个月。

4、项目投资概算

项目总投资为180,423.51万元,其中固定资产投资149,791.86万元,建设期贷款利息3,746.07万元,铺底流动资金26,885.58万元。

5、项目经济效益

本项目全部达产后预计新增年销售收入182,743.36万元,具有良好的经济效益。

6、主管部门审批情况

本项目已经取得了仙居县发展和改革局的备案,本项目环境影响报告书已经台州市生态环境局批复。具体情况如下:

浙江省企业投资项目备案(赋码)信息表项目代码:2204-331024-04-01-507398,2022年4月20日;

台州市生态环境局关于浙江司太立制药股份有限公司年产1550吨非离子型CT造影剂系列原料药项目环境影响报告书的批复台环建〔2022〕8号,2022年5月7日。

此报告为正式可研报告摘取部分,个性化定制请咨询思瀚产业研究院。

编制:邵明 责任编辑:龚世东 来源:司太立 思瀚产业研究院

无锡国家数字电影产业园三期项目可行性研究报告

无锡国家数字电影产业园三期项目可行性研究报告 华侨城文旅装备产业园工程建设投资项目可行性研究报告

华侨城文旅装备产业园工程建设投资项目可行性研究报告 美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告

美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告 江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告

江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告 水晶光电-台州智能终端用光学组件技改项目可行性研究报告

水晶光电-台州智能终端用光学组件技改项目可行性研究报告 广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告

广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告 中国天津-毫米波雷达研发中心建设项目可行性研究报告

中国天津-毫米波雷达研发中心建设项目可行性研究报告 中国重庆-国储珞璜智慧物流园项目可行性研究报告

中国重庆-国储珞璜智慧物流园项目可行性研究报告