(1)全球半导体行业发展概况及前景

过去五年,随着智能手机、平板电脑为代表的新兴消费电子市场的快速发展,以及汽车电子、工业控制、物联网等科技产业的兴起,强力带动了整个半导体行业规模迅速增长。

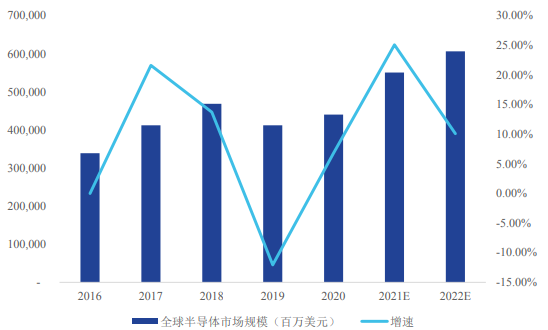

2020 年受疫情影响全球经济出现了衰退。国际货币基金组织估计,2020 年全球 GDP 增长率按购买力平价(PPP)计算约下降了 4.4%。这是二战结束以来世界经济最大幅度的产出萎缩。但是全球半导体市场在居家办公学习、远程会议等需求驱动下,逆势增长。根据全球半导体贸易统计组织统计,全球半导体行业 2020 年市场规模达到 4,424.09 亿美元,较 2019 年增长约 6.78%。根据全球半导体贸易统计预测,2021 年度和 2022 年度,全球半导体市场规模仍将保持增长趋势,预计增速分别为 24.52 和 10.09%。

数据来源:全球半导体贸易统计组织(WSTS)

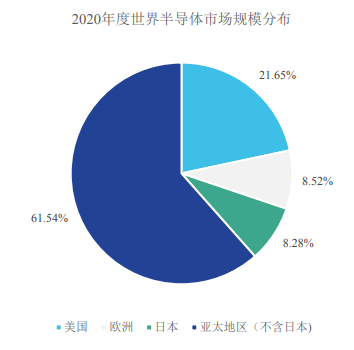

根据全球半导体贸易统计组织统计,2020 年美国半导体行业市场规模约为953.66 亿美元,占全球市场的 21.65%;欧洲半导体行业市场规模约为 375.20 亿美元,约占全球市场的 8.52%,日本半导体行业市场规模约为 364.71 亿美元,约占全球市场的 8.28%,亚太地区(除日本外)市场规模达 2,710.32 亿美元,已占据全球市场 61.54%的市场份额。

根据全球半导体贸易统计组织预测,2021年度和 2022 年度,美国半导体行业市场规模将分别上涨 21.50%和 12.00%,亚太地区(除日本外)市场规模将分别上涨 27.16%和 10.16%,至 2022 年度,亚太地区(除日本外)市场规模占比将继续升高至 62.60%。

数据来源:全球半导体贸易统计组织(WSTS)

(2)中国半导体行业发展概况及前景

“十三五”规划以来,中国半导体产业格局产生了重大变化。首先,得益于近年《国家集成电路产业发展推进纲要》《国家信息化发展战略纲要》等重要文件的出台,以及社会各界对半导体行业发展的日益重视。中国近年来集成电路市场规模逐步增长,我国半导体行业正站在国产化的起跑线上。

其次,由于 2019 年底爆发并延续至 2020 年的新冠疫情,对于世界整体的经济格局造成巨大影响,疫情仍是影响全球经济走向的关键变量,全球半导体产业持续性发展将面临挑战。同时,在近年来国际政治形势的变化和地缘冲突的加剧等紧张形势下,中国正在抓紧提升集成电路产业的自主创新能力和产业完整性,加快产业自主研发、加强人才培养、整合产业链。

1)国内半导体行业需求保持快速增长

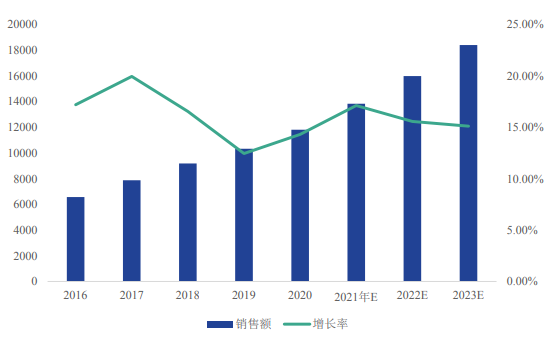

根据中国半导体行业协会统计,最近五年,我国半导体行业销售额始终保持快速增长。2020 年度,我国半导体行业销售额为 11,814.3 亿元,较上年同期增长 14.3%。自 2015 年度至 2020 年度,我国半导体行业销售额复合增长率达到 16.77%。

数据来源:中国半导体行业协会(CSIA)

2)国内半导体市场供给和需求之间仍存在明显差距

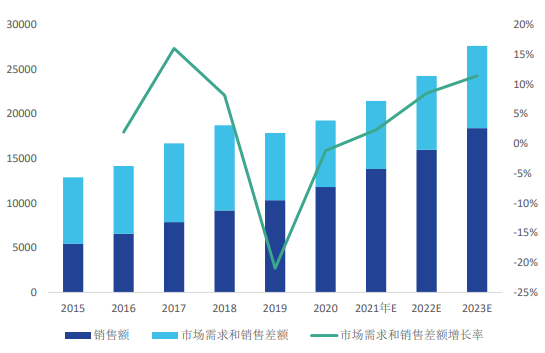

但与此同时,我国集成电路的供给和需求之间,仍存在较大的差距,根据中国半导体行业协会的统计及预测,虽然在我国产业政策鼓励下,半导体市场需求和供给之间差距有所减小,但二者仍有较大差距。2020 年度,我国半导体市场需求金额为 19,270.3 亿元,和我国半导体行业销售额差距为 7,456亿元。

数据来源:中国半导体行业协会(CSIA)

3)我国半导体产业的成长空间巨大

我国半导体市场需求和供给之间的差异,也导致我国半导体进口长期处于高位。2020 年度,我国进口半导体器件 3,767.8 亿美元,较上年同期增加 13.6%,出口半导体器件 1,522.8 亿美元,较上年同期增加 11.0%,净进口金额 2,245.0亿美元,较上年同期增加 14.79%。

数据来源:中国海关

从国产化率角度来看,我国半导体产品供给和需求差异更为显著。根据ICInsight 统计,2020 年度,中国大陆集成电路市场需求为 1,434 亿美元,而本土企业的集成电路制造产值仅为 83 亿美元,而在中国大陆建厂的外国企业如台积电、三星、SK 海力士、英特尔等在国内生产集成电路产品的产值达到了 144亿美元,本土企业的集成电路产值仅为国内制造集成电路产值 227 亿元的36.5%,更只占中国大陆集成电路需求的 5.9%。

虽然我国半导体产业自给率有所上升,但供给和需求仍存在较大差距,我国半导体产业依然有很大的成长空间。随着 5G、AI、物联网、自动驾驶、VR/AR 等新一轮科技逐渐走向产业化,未来十年中国半导体行业有望迎来进口替代与成长的黄金时期,逐步在全球半导体市场的结构性调整中占据举足轻重的地位。公司也将充分受益于集成电路行业发展,受益于进口替代等历史性机遇

无锡国家数字电影产业园三期项目可行性研究报告

无锡国家数字电影产业园三期项目可行性研究报告 华侨城文旅装备产业园工程建设投资项目可行性研究报告

华侨城文旅装备产业园工程建设投资项目可行性研究报告 美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告

美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告 江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告

江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告 水晶光电-台州智能终端用光学组件技改项目可行性研究报告

水晶光电-台州智能终端用光学组件技改项目可行性研究报告 广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告

广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告 中国天津-毫米波雷达研发中心建设项目可行性研究报告

中国天津-毫米波雷达研发中心建设项目可行性研究报告 中国重庆-国储珞璜智慧物流园项目可行性研究报告

中国重庆-国储珞璜智慧物流园项目可行性研究报告