动力电池行业的主要参与者集中于中国、日本和韩国等国。行业内参与企业众多,竞争较为激烈,但行业排名前列的企业占据较高的市场份额,行业整体市场集中度较高。目前,我国部分企业已具备国际竞争力,在全球市场具备一定的竞争优势。

全球动力电池的企业竞争呈现以中国的宁德时代、韩国的LG新能源和日本的松下为主的局面。根据SNE Research及公开市场数据,2020年,全年电池装车量累计137GWh,同比增长17%,其中宁德时代、LG新能源、松下三家企业的装机量分别为34GWh、31GWh和25GWh,共占65%的市场份额。2018年至2020年,全球动力电池市场集中度不断提升,前五大动力电池生产企业市场占有率从 2018年的68%升至79%。

2021年 1-11月,全球动力电池装机量达250.8GWh,宁德时代、LG新能源、松下三家企业的装机量分别为79.8GWh、51.5GWh和31.3GWh,前五大动力电池生产企业市场占有率为79.6%。头部效应进一步扩大,参与者主要包括中国的宁德时代、比亚迪、国轩高科、力神、亿纬锂能、中创航新等,日本的松下、AESC,韩国的LGC、SDI、SKI。根据中国化学与物理电源行业协会动力电池应用分会的统计分析,2018年-2020年我国新能源汽车共有配套动力锂离子电池企业分别为92家、79家和72家。

根据高工产业研究院数据及公开市场数据,2019年、2020年及2021年中国前十动力电池企业装机量占市场份额分别为88.0%、91.2%和92.2%,行业集中度持续提升、行业竞争趋于激烈。此外,随着外资动力电池企业及整车企业加速进入中国市场,国内动力电池行业也将面临更加激烈的市场竞争。

随着新能源汽车市场的快速发展,新能源汽车整车厂商新车型推出力度不断加大,动力电池的下游需求持续增加。同时,我国逐步收紧新能源汽车的补贴额度、提高补贴门槛,引导行业淘汰劣质产能,发展综合性能更优质产品,加速了产业集中。另一方面,新进入者通过直接投资、产业转型或收购兼并等方式参与竞争,现有动力电池企业亦纷纷扩充产能,使得动力电池企业之间的竞争日趋激烈,动力电池企业需要通过降低产品生产成本、进一步提升产品综合性能等多方面保证自身的竞争优势。

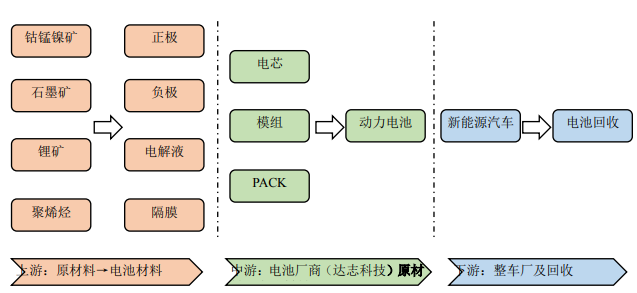

动力电池行业与上下游行业间的关系

锂离子动力电池最上游原材料主要包括用于制造正极材料、负极材料、电解液和隔膜这四大电池材料的镍矿、钴矿、锰矿、锂矿、石墨矿以及聚烯烃类复合材料等。动力电池生产的直接原材料包括正极材料、负极材料、隔膜和电解液等,各类锂离子动力电池材料厂商为锂离子动力电池产业链的上游企业。

锂离子动力电池产业链的中游企业为锂离子动力电池厂商,使用上游电池材料厂商提供的正负极材料、电解液和隔膜生产出不同规格、不同容量的锂离子电芯产品,然后根据终端客户要求选择不同的锂离子电芯、模组和电池管理系统方案。从材料划分来看,2020年中国三元材料动力电池产量为48,485.9MWh,占总产量的58.1%;磷酸铁锂动力电池产量为34,551MWh,占总产量的41.4%。2021年上半年磷酸铁锂动力电池产量超过三元材料动力电池。

锂离子动力电池产品最终应用于以新能源电动汽车为主的领域,下游主要为整车厂商。我国对于新能源汽车行业已建立了从研发、生产、购买、使用到基础设施等方面的较为完善的政策支持体系,为保证新能源汽车及相关产业的健康、可持续发展,主管部门以续航里程及能量密度作为考核标准制定补贴政策。

近年来,补贴政策门槛逐渐提高,且呈收紧趋势。各国政府陆续出台停止使用传统燃油汽车计划以及各类补贴政策,并纷纷加快在充电等配套设施上的投资。得益于国家政策对新能源汽车产业的大力支持,我国新能源汽车保有量不断增长,我国电动汽车对动力电池需求比例将会进一步提高。

电池作为新能源汽车最核心的零部件,可以说,它的质量决定了一辆车的性能高低,同时,旧电池又是污染环境的一类有害物质。动力电池的回收利用主要有两种方式:分别为元素回收和梯次利用,目前已有多个省市启动退役动力电池梯次利用与回收处置试点工作,初步构建了动力电池回收体系。

废旧锂离子电池中的镍钴锰锂等有价金属可进行循环利用,用于生产锂离子电池三元前驱体、电池级碳酸锂及三元材料等锂电池材料,并提供给上游企业生产锂离子电池正极材料,使镍钴锰锂资源在电池产业中实现循环。

随着新能源汽车动力电池迎来报废高峰期,中国动力电池回收企业数量不断增多,从2020年开始,退役动力电池数量将大幅增长,废电池回收量也将快速增加。但我国动力电池回收利用体系发展历史较短,目前我国动力电池回收市场仍处于发展初期,由于回收渠道不完善、缺乏市场监管等因素,大部分退役电池流入到非正规企业或个体手中,使得合规企业回收困难,回收率明显偏低。据测算,到2025年中国动力电池回收量将达134GWh。

无锡国家数字电影产业园三期项目可行性研究报告

无锡国家数字电影产业园三期项目可行性研究报告 华侨城文旅装备产业园工程建设投资项目可行性研究报告

华侨城文旅装备产业园工程建设投资项目可行性研究报告 美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告

美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告 江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告

江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告 水晶光电-台州智能终端用光学组件技改项目可行性研究报告

水晶光电-台州智能终端用光学组件技改项目可行性研究报告 广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告

广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告 中国天津-毫米波雷达研发中心建设项目可行性研究报告

中国天津-毫米波雷达研发中心建设项目可行性研究报告 中国重庆-国储珞璜智慧物流园项目可行性研究报告

中国重庆-国储珞璜智慧物流园项目可行性研究报告