光电子器件作为光通信网络的构成要件,其发展与整个光通信行业的状况息息相关,既直接受基础网络的资本性投入、组网需求和组网方式等网络运营的影响,也通过自身技术的发展和性能的优化不断推动光网络市场和技术的演进。

例如,上世纪末,波分复用解复用器和掺铒光纤放大器的出现,大大提高了网络容量并降低了网络成本,使得改变人类通信和生活方式的互联网在全球范围内出现成为可能。随着光纤网络从长距离骨干网向城域网和接入网过渡以及全光网络的发展,市场对光电子器件的需求迅速增长。

光电子器件是光通信设备的重要组成部分,其市场容量不断增加。原因来自两方面:一是光网络架构的变化。过去,光传输主要应用于骨干网和城域网,但随着带宽需求的增长以及光网路建设成本的下降,光传输网络向接入网延伸。

接入网中的节点和终端数量都远远大于骨干网和城域网,而每个节点和终端都需要光电子器件,故接入网中光电子器件的用量远远大于骨干网和城域网的用量。同时,接入网中带宽需求的增加反过来又会促进城域网和骨干网的网络升级、扩容甚至更新换代,从而带动更多的诸如波分复用、光放大器等光电子器件的需求。

二是光电子器件的小型化、模块化、集成化和智能化。集成光电子器件在形式上正逐步取代功能单一的分立式电子元器件和光学元器件,在性能上也可替代原先需由系统或者设备才能实现的功能。因此,光电子器件在光通信设备总成本中所占的比例越来越大。

随着近年来移动互联网、网络视频、云计算、物联网等业务的蓬勃发展,网络数据流量持续爆发式增长,驱动高速大容量光传输网络、大型数据中心与无线网络市场快速发展。在此背景下,增长的带宽数据需要传输速率更快的前传、中传、回传光模块匹配其要求的带宽通道,也能够提高光纤运载量的通信光器件配件的需求。

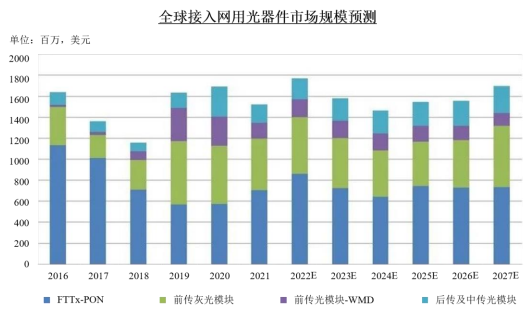

根据 LightCounting 数据,2022 年全球接入网用光器件销售额预计为 17.7 亿美元,其中FTTx器件占比约49%,前传用光模块占比约40%。同时,LightCounting预计,接入网用光器件销售将从 2022 年的 1.27 亿只增加到 2027 年的 1.4 亿只,年销售额至 2027 年预计达到 14 亿至 16 亿美元,未来五年累计达 78.5 亿美元,其中,PON 光模块、前传灰光模块占主要份额。

数据来源:LightCounting

PLC 光分路器和中低频光模块方面,目前全球光纤到户主要应用国家和地区均已进入成熟期。国内电信运营商的光纤到户接入网建设已过高峰,近年来相关投资继续放缓,欧美地区光纤到户渗透率还有较大成长空间,使得公司的 PLC光分路器的境外需求同比大幅增长。

但同时,工信部发布的《“双千兆”网络协同发展行动计划(2021-2023 年)》中要求持续扩大千兆光网覆盖范围,在城市及重点乡镇进行 10G PON 设备规模部署,开展薄弱区域光分配网改造升级。中国电信等电信运营商启动接入网扩容改造政策,增加了 10G PON 光模块的采购规模,导致 10G PON 光模块需求快速增长。根据 Dell’Oro 预测,全球 PON 设备市场将从 2021 年的 93 亿美元增长至 2026 年的 136 亿美元,复合年均增长率为 7.90%。

波分复用器件和中高速无线承载网光模块方面,推进千兆光网是建设制造强国和网络强国不可或缺的重要措施,是新型基础设施的承载底座,其中,提升骨干传输网络承载能力为千兆光网建设提供了重要的基础支撑。这就要求推进200G/400G OTN 在传输网的应用,100G 及以上速率超高速光传输系统向城域网下沉,DWDM 器件将受到电信传输网络升级的需求拉动而升级换代。

根据Dell’Oro 预测,到 2026 年全球光传输设备市场预计将增至 180 亿美元,复合年均增长率 3%,其中,DWDM 系统的相干波长出货量预计将以 12%的复合年均增长率增长。同时,随着下游运营商对 5G 基站投资金额的持续稳定增长,未来波分复用器件和无线承载网光模块的需求量将稳步增长。

高速收发光模块方面,随着云计算、人工智能等新兴信息行业的蓬勃发展,数据中心对于流量的要求越来越高。当前数据中心的主流架构已由传统三层架构模式改为叶脊网络架构,使得其核心交换机必须通过提高端口带宽速率的方式实现流量升级。因此,未来下游数据中心对于高数据光电子收发模块的潜在需求较大。根据 LightCounting 预测,全球前五大云公司的光模块采购金额将从 2021 年的 32 亿美元增长至 2027 年的 72 亿美元,中性预测下 2022-2027 年全球前 15 大云公司的资本支出复合年均增长率为 17%。

无锡国家数字电影产业园三期项目可行性研究报告

无锡国家数字电影产业园三期项目可行性研究报告 华侨城文旅装备产业园工程建设投资项目可行性研究报告

华侨城文旅装备产业园工程建设投资项目可行性研究报告 美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告

美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告 江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告

江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告 水晶光电-台州智能终端用光学组件技改项目可行性研究报告

水晶光电-台州智能终端用光学组件技改项目可行性研究报告 广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告

广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告 中国天津-毫米波雷达研发中心建设项目可行性研究报告

中国天津-毫米波雷达研发中心建设项目可行性研究报告 中国重庆-国储珞璜智慧物流园项目可行性研究报告

中国重庆-国储珞璜智慧物流园项目可行性研究报告