近年来,随着 5G 技术的发展、移动设备刷新率提高以及移动设备功能的逐渐丰富,设备耗电量也随之上升。以苹果手机为例,根据 Tom’s Guide 测试得到 的数据,iPhone12/Pro 在 4G 状态下的续航时间分别为 10h 23 min/11h 24 min,在 5G 状态下则分别为 8h 25 min/9h 6 min,续航时间降低了 20%左右。在移动设备 配置的锂电池容量有限的情况下,移动设备产品自然耗电量的提升使消费者充电 管理意识日益提高,加大了对充电器及线材、移动电源等充电类产品的需求。

①充电器及线材市场

科技的进步、应用的发展以及人们对以智能手机、平板电脑、智能穿戴设备为代表的移动设备的品质和功能要求越来越高,移动设备产品更新换代的速度越来越快。智能移动设备的高更新率、高普及率及高使用粘性带来了更为频繁的充 电需求,也为数据线、充电器等充电器及线材市场带来了广阔的市场增长空间。 根据 Transparency Market Research5数据,全球充电器市场将以 6%的年均复合增 长率增长,预计到 2030 年全球充电器市场规模将超过 428 亿美元,市场前景十分广阔。

在电池容量技术短期内难以突破的前提下,智能终端设备充电速度的快慢成为了终端消费者的关注点之一。例如,2020 年 8 月 OPPO、小米新机均搭配 120W 快速充电头。当前快速充电技术已成为各大品牌智能手机的主要卖点与核心产品 竞争力,与快充技术配套的快速充电头等配件也逐渐成为智能手机用户的标配, 快充功率也取得更大的突破。伴随快充功率的提升,充电器价格也快速提升。

根据市场调查机构 BCC Research6的数据,2017 年全球快速充电器市场规模为 17.27 亿美元,占有线充电器市场规模的 20.2%,到 2022 年将增长至 27.43 亿美元,年 均复合增长率为 9.69%。快充技术的进步,满足了终端消费者充电效率提升需求, 也为充电器市场规模增长提供了动力。 智能终端设备的多场景应用及消费者的便捷需求,催生无线充电技术。

目前 iPhone、AirPods、AppleWatch 均已标配无线充电,而安卓手机的无线充电则处 于从旗舰机向中低端机型渗透的过程中。随着无线充电技术由高端机逐步向中低 端机渗透,未来无线充电渗透率将快速提升,市场规模将进一步扩大。据 IHS Markit 7数据预测,2019 年全球无线充电市场空间 86 亿美元,渗透率为 24%,同 比增长 43.3%,预计 2024 年将增长至 150 亿美元。

②移动电源市场

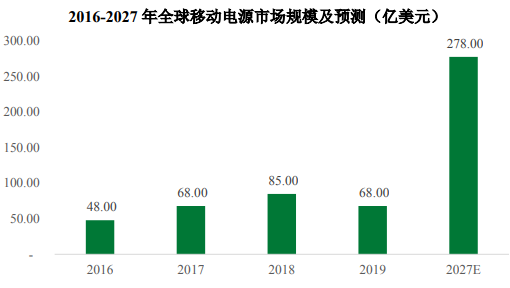

智能移动设备普及率及应用场景增加,相关技术进步导致电子设备耗电量提 高,而电池容量瓶颈的突破进展相对缓慢,导致全球移动电源需求增加。根据 Grand View Research 数据,2016 年移动电源市场规模达 48 亿美元。移动电源市场的逐渐成熟及行业内竞争加剧一定程度上影响了移动电源市场的增长,2019 年全球移动电源市场规模较 2018 年有所下降。

未来,移动电源技术将有所突破, 高电芯密度、快充技术、无线充电技术等新兴技术将应用于移动电源产品,技术进步推动市场发展。同时,移动电源功能将进一步扩展与整合,移动电源应用领 域向多领域延伸,充电功能与存储功能、接口扩展功能等相结合,设计趋向集成 化,应用终端也不仅仅局限于手机等小型智能移动设备。

技术、设计的创新与发 展为移动电源市场的增长提供充足的动力,移动电源市场规模预计将在 2027 年 达 278 亿美元,年均复合增长率为 19.25%,市场潜力巨大。

资料来源:Grand View Research

无锡国家数字电影产业园三期项目可行性研究报告

无锡国家数字电影产业园三期项目可行性研究报告 华侨城文旅装备产业园工程建设投资项目可行性研究报告

华侨城文旅装备产业园工程建设投资项目可行性研究报告 美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告

美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告 江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告

江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告 水晶光电-台州智能终端用光学组件技改项目可行性研究报告

水晶光电-台州智能终端用光学组件技改项目可行性研究报告 广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告

广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告 中国天津-毫米波雷达研发中心建设项目可行性研究报告

中国天津-毫米波雷达研发中心建设项目可行性研究报告 中国重庆-国储珞璜智慧物流园项目可行性研究报告

中国重庆-国储珞璜智慧物流园项目可行性研究报告