(1)中国体外诊断行业的驱动因素

1)常规体外诊断项目的丰富以及创新检测标志物的发现是体外诊断行业的两大核心驱动力

就现有的检测指标而言,中美检测项目的数量有较大差距。以国家卫生健康 委临床检验中心发布的《医疗机构临床检验项目目录》为参考,中国临床检验需 求以约 1,100 项普检为主,超过 3,000 项特检为辅,其中普检中临床免疫学占比 约为 35%,等级医院所覆盖到的检测项目约 300-500 项,基层医院能检测项目约在 100 以内。

相比美国检测中心,如 Quest 就有 4,000 余项检测项目20,中国临床层面可用的常规检测项目仅有美国诊断中心的四分之一,未来特检项目的常规 化是中国体外诊断行业的重要存量提升因素。 此外,创新诊断和治疗手段的发展有力推动着体外诊断新增市场。当前生物 医药产业正经历着飞速发展,每年有大量创新药物及治疗手段研发上市,这些创 新疗法往往需要精准的药物伴随诊断结果,全新生物标志物的检测是未来体外诊 断增量市场的重要来源。预计这一趋势将在未来很长一段时间内持续,体外诊断 市场将大幅扩容。

2)早诊早筛、精准医疗、从治已病到治未病的医患需求提升,促进体外诊断市场不断创新发展

目前针对肿瘤的治疗,如果能够在早期发现,大部分都是有多种治疗方法的。 肿瘤的早期筛查对于提升患者的生存率至关重要,同时也能减少国家和个人的医疗支出负担。研究显示,中国恶性肿瘤的发病率略低于北美、欧洲、澳大利亚等 发达地区,但死亡率却领先,其中很重要的因素在于我国肿瘤早筛、早诊、早治 的认知不足,大部分患者就诊时为中晚期,治疗愈后效果相比西方国家有显著的 差距。

现阶段肿瘤早筛主要依靠内镜、影像学检测(低剂量螺旋 CT 等)、组 织活检等传统检测手段,但是这类检查手段存在侵入性、取样困难等局限性,而 且敏感度和特异性都不够理想。 相比之下,体外诊断可以通过无创的方法在血液中寻找到一些非常微量的基 因突变,在早期发现这些突变之后,就可以持续关注,并判断是否会癌症病变。 当前全球范围内已有多项肿瘤早筛产品已经上市或进入了临床试验阶段,如 Exact Science 研发的 Cologuard 已于 2014 年获得 FDA 批准,成为全球首个也是 唯一的非侵入性结直肠癌筛查方法。

2019 年,Cologuard 已经实现了全美约 170 万人的筛查22。除此以外,泛癌种早期筛查领域也快速发展,根据 2019 年 Grail 公司公布的临床试验结论,其基于 cfDNA 的靶向甲基化液体活检产品已经完成 了超过 3,580 个血液样本的追溯性试验,可以 99.4%的特异性发现癌症的存在。

未来随着体外诊断技术,尤其是肿瘤早筛领域诊断指标的不断成熟,通过无创的 体外诊断方式对健康人群进行定期肿瘤筛查将更为普遍,大量的健康人群可通过 简单的体外诊断实现疾病的早筛早诊,体外诊断市场其规模将随之快速放大。

3)检验市场规模与医院诊疗量直接相关,老龄化日益加深促使医疗需求增加,检验量亦随之快速增长

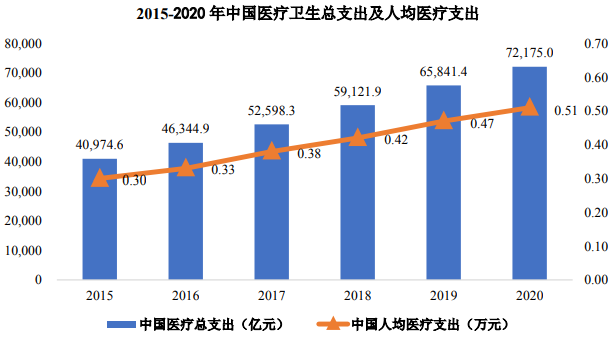

中国医疗服务市场规模巨大且增长迅速。根据《2021 年中国卫生健康统计年 鉴》,我国医疗费用开支规模从 2015 年的人民币 40,975 亿元增长至2020 年的 人民币 72,175 亿元,人均医疗支出从约人民币 0.30 万元增长至人民币约 0.51 万元。无论是政府、社会和个人对于医疗卫生的投入都在增加。近年来,从国家 层面到个人层面对于医疗卫生的重视程度和国民经济的不断发展进一步强化了医疗服务需求的刚性特征。体外诊断作为影响医疗决策的核心要素之一,市场需 求扩张趋势显著。

资料来源:国家卫生健康委员会

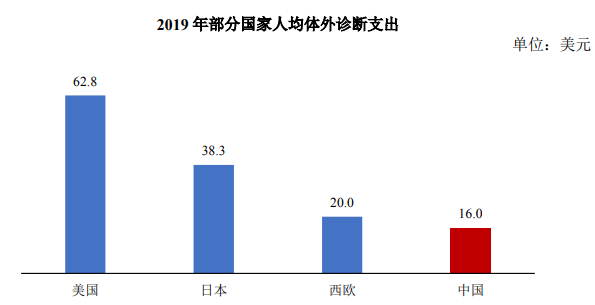

中国人均体外诊断支出远低于欧美日等发达经济体国家,据测算,2019 年中国人均体外诊断支出约为 16.0 美元,而美国、日本、西欧的人均体外诊断支 出分别达到了 62.8 美元、38.3 美元、20.0 美元。随着我国经济发展水平的提升、 居民健康意识的提升以及支付能力的提升,体外诊断行业发展空间巨大。

资料来源:OECD 数据、《中国卫生健康统计年鉴》、思瀚咨询

无锡国家数字电影产业园三期项目可行性研究报告

无锡国家数字电影产业园三期项目可行性研究报告 华侨城文旅装备产业园工程建设投资项目可行性研究报告

华侨城文旅装备产业园工程建设投资项目可行性研究报告 美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告

美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告 江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告

江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告 水晶光电-台州智能终端用光学组件技改项目可行性研究报告

水晶光电-台州智能终端用光学组件技改项目可行性研究报告 广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告

广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告 中国天津-毫米波雷达研发中心建设项目可行性研究报告

中国天津-毫米波雷达研发中心建设项目可行性研究报告 中国重庆-国储珞璜智慧物流园项目可行性研究报告

中国重庆-国储珞璜智慧物流园项目可行性研究报告