我国是商用车制造大国,从 1953 年第一汽车制造厂破土动工算起,在国家的大力支持下,经过 70 年的体制改革、合资合作、技术引进、自主创新发展,我国商用车产业不断发展壮大,成就了解放、东风、重汽、陕汽、北汽等一批民族品牌,并已形成了全球第一的商用车市场,商用车产销量连续多年位居世界首位。

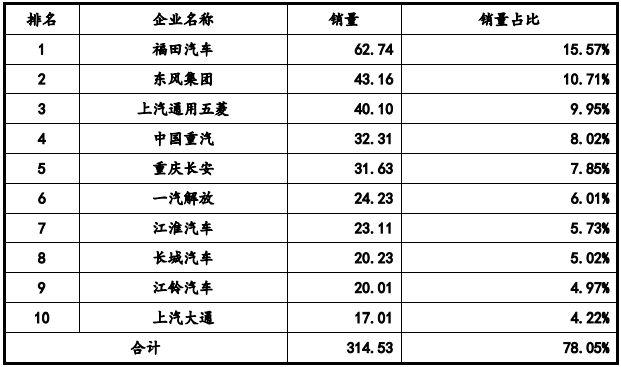

2023 年度,国内前十大商用车企业市场份额合计为 78.05%。2023 年,我国商用车销量排名前十的企业具体情况如下:

单位:万辆

数据来源:第一商用车

我国商用车自主品牌的蓬勃发展为国内汽车电子企业提供了宝贵的发展机遇,推动了商用车主动安全系统等汽车电子产业的国产化进程。

目前,我国的商用车产业集中度高,发展相对成熟,头部企业优势明显,头部商用车企业研发生产和研发投入相对更大,在生产经营方面具有更强的资源获取能力,从而也给为之配套的汽车电子从业企业带来相对稳定的业务机会。

1、我国国民经济建设和物流运输对商用车有着大量的需求

根据中国汽车工业协会的数据,2023 年我国商用车销量 403.10 万辆,其中货车 353.80 万辆,占比 87.77%,是商用车最重要的组成部分。货车作为国民经济生活重要的生产资料,广泛应用于公路货运、工程建设、城市物流及国防事业,其发展与国民经济和交通运输行业发展状况紧密相关。

我国幅员辽阔、人口居住相对分散,对人员和货物的交通运输需求极大,2023年交通运输行业发展统计公报数据显示,2023 年我国货物运输总量 557 亿吨,其中公路运输量 403.70 亿吨,占比 70%以上,而公路货运周转量中 95%以上由货车承担,在国民经济发展中发挥着重要的基础服务型支撑作用。

我国经济政策具备长期稳定性,供给侧改革、新旧动能转化持续推进,生产力得到逐步释放,预计十四五期间,我国经济平稳增长,经济政治环境稳定,公路货运量将稳步提升,为商用车尤其是货车发展营造良好的环境。

2、商用车短期受宏观经济和产业政策影响,存在一定市场需求波动,但整体发展空间较大

商用车受国家基础投资建设和产业政策影响较大。2015 年以来,受基建投资和物流行业增长、《打赢蓝天保卫战三年行动计划》等环保政策影响,我国商用车产销量快速增长。2020 年,受国六标准实施、超限超载治理持续加严以及大量基础建设投资获批启动等因素拉动影响,我国商用车市场再创新高,产销量分别达到 523.10 万辆和 513.30 万辆,同比增长 19.98%和 18.71%,但也一定程度上透支了需求,叠加经济增速放缓等影响,2021 年商用车销量出现下滑,当年销量 479.30 万辆。

2022 年,受宏观经济增速放缓、前期市场需求透支、商用车国五国六标准切换,以及俄乌冲突导致原油价格出现较大幅度上涨等多方面不利因素叠加影响,商用车新车需求短期锐减,2022 年销量降幅达 31.14%,降幅较大,但仍实现了330.05 万辆的销量,展现出我国商用车市场强大的经济韧性。

随着我国国民经济的稳步向好,商用车购置需求将得到持续释放,2023 年,我国商用车产量和销量分别为 403.70 万辆和 403.10 万辆,同比增长 26.77%和 22.13%,商用车市场回暖明显。长期来看,在我国基础设施建设、物流运输业等行业持续增长带动下,商用车市场随着国民经济发展整体会呈现增长态势。

3、商用车单台价值大,更新速度快,以及商用车出口的增加,对上游汽车零部件企业带来广阔发展空间

虽然我国商用车产销量远低于乘用车,但商用车作为生产工具,相比乘用车,具有使用频率高、行驶里程远的特征。出于安全考虑,国家对达到一定行驶里程的商用车引导报废,大型货车通常行驶若干年就需要更新重置。截至 2022 年底,我国商用车保有量已突破 4,860 万辆,从而带来大量的汽车更新需求。

此外,中重型商用车整车自重通常是普通乘用车的数倍以上,价值通常也相对更高,普通乘用车单车价格平均在 15 万元左右,而中重型商用车一般在 20 万元以上,因此商用车孕育的市场业务机会也更多。

2022 年度,我国商用车出口 58.20 万辆,同比增长 44.89%,增长势头迅猛;2023 年度,我国商用车出口 77 万辆,同比增长 32.30%,延续了商用车出口良好发展态势。随着商用车的不断更新换代、配置升级及出口的增加,为上游汽车零部件配套企业带来广阔发展空间。

4、商用车在智能驾驶、线控制动等领域有着广阔发展空间

由于自动驾驶法规、技术、场景复杂度等限制,与乘用车相比,商用车智能驾驶具有许多切实可行应用场景,如矿山、港口、机场等,这些场景相对单一,具有低速、场景封闭、固定路线和不载人的特征,可帮助企业降低人力成本,保障人身安全,将更多的人参与到价值更高的工作当中。

物流运输行业更需要智能辅助驾驶,该技术能有效降低由于疲劳驾驶导致重大交通事故,因此,智能驾驶在商用车短期内落地性更强。

商用车作为国民经济的支柱,物流运输的主体,市场需求量大,但是由于商用车自身的特殊性,车祸频发。减少驾驶员主观失误,以可靠的智能化技术,协助驾驶员作出正确的操作判断,提高反应速度,降低事故率,是未来汽车安全技术的主要发展方向之一。

线控制动响应精确,能大幅减少车辆制动反应时间、提高制动效能、缩短制动距离,已成为汽车制动控制技术长期发展的趋势。相较乘用车领域,商用车市场线控制动渗透率较低,随着智能驾驶法规和商用车 EBS国家强制性标准的落地,商用车线控制动市场空间广阔。

更多行业研究分析请参考思瀚产业研究院官网,同时思瀚产业研究院亦提供行研报告、可研报告、产业规划、园区规划、商业计划书、专项调研、建筑设计、境外投资报告等相关咨询服务方案。

无锡国家数字电影产业园三期项目可行性研究报告

无锡国家数字电影产业园三期项目可行性研究报告 华侨城文旅装备产业园工程建设投资项目可行性研究报告

华侨城文旅装备产业园工程建设投资项目可行性研究报告 美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告

美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告 江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告

江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告 水晶光电-台州智能终端用光学组件技改项目可行性研究报告

水晶光电-台州智能终端用光学组件技改项目可行性研究报告 广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告

广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告 中国天津-毫米波雷达研发中心建设项目可行性研究报告

中国天津-毫米波雷达研发中心建设项目可行性研究报告 中国重庆-国储珞璜智慧物流园项目可行性研究报告

中国重庆-国储珞璜智慧物流园项目可行性研究报告