(1)无水氢氟酸

工业上常用浓硫酸与酸级萤石精粉(氟化钙纯度高于 97%)反应生产无水氢氟酸提取氟元素,并由此形成了门类众多、规模庞大的氟化学工业体系。 我国无水氢氟酸生产主要集中在浙江、福建、江苏、山东、江西、内蒙古等地,无 水氢氟酸下游涵盖含氟制冷剂、含氟高分子材料、含氟精细化工、无机氟等。

其中,含氟制冷剂和含氟高分子材料系无水氢氟酸的主要消费领域。近年来,随着半导体、新能 源汽车、太阳能光伏、大健康等领域对含氟材料需求的大幅增加,国内无水氢氟酸生产 企业开工率明显提升,市场供给有所增加。根据百川盈孚数据,2021 年我国无水氢氟 酸产能达到 249.9 万吨/年,实际生产量约 165.1 万吨。

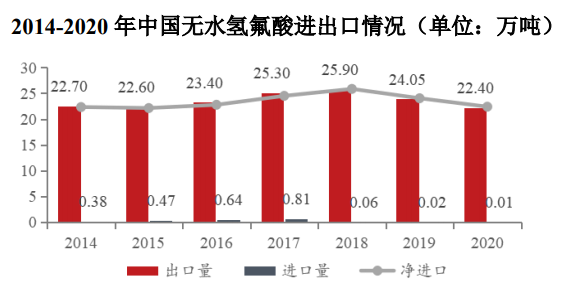

中国是无水氢氟酸出口大国,出口数量远大于进口数量。2020 年中国无水氢氟酸出口数量为 22.4 万吨,进口数量约 0.01 万吨,净出口量为 22.39 万吨。2014-2020 年中国无水氢氟酸进出口情况如下:

数据来源:ACMI 国华新材料研究院

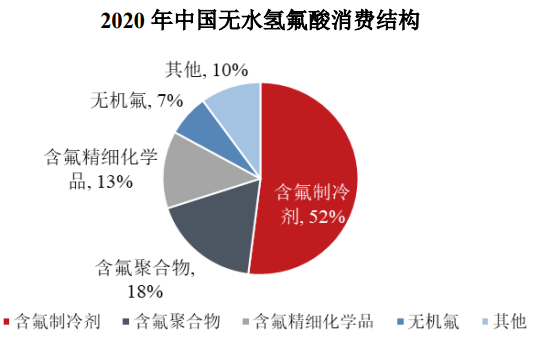

无水氢氟酸下游涵盖含氟制冷剂、含氟高分子材料、含氟精细化工、无机氟等。其 中,含氟制冷剂、含氟聚合物和含氟精细化学品系无水氢氟酸的主要消费领域,合计占 比达 83%。2020 年,中国无水氢氟酸的消费结构如下所示:

数据来源:ACMI 国华新材料研究院

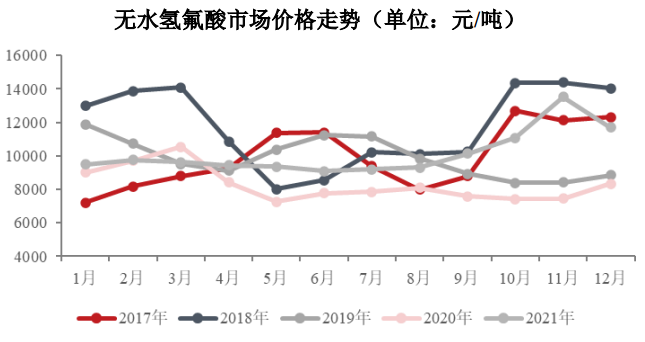

随着国家对萤石资源的进一步管控以及《中国氟化工行业“十二五”发展规划》《危险化学品“十二五”发展布局规划》的相继出台,无水氢氟酸行业落后产能逐渐淘汰, 加上供给侧改革等因素影响,导致2017年无水氢氟酸价格整体处于上行趋势。

2018-2019 年无水氢氟酸价格随着市场供需情况的变化整体处于波动状态,2020 年受新冠疫情影 响,价格快速下跌并在低位波动,2021 年疫情稳定,氢氟酸市场价格逐步回升。 报告期内无水氢氟酸市场价格走势如下图所示:

数据来源:隆众资讯

(2)电子级氢氟酸

纯度氟化氢即电子级氢氟酸,是氟精细化学品的一种,腐蚀性强,主要用于去除氧 化物,是半导体制作过程中应用最多的电子化学品之一,主要用于集成电路行业超大规模集成电路芯片的清洗和腐蚀领域。

在行业发展初期,全球高端电子级氢氟酸市场主要 被日本企业所垄断;由于行业壁垒高,技术工艺难以突破,我国电子级氢氟酸行业起步 较晚,国内仅有少数厂商具备了一定的 UPSS 级以上氢氟酸产能。目前,全球高纯度氢 氟酸的生产技术和供给主要被 Stella、大金、森田化学等日企所掌握。

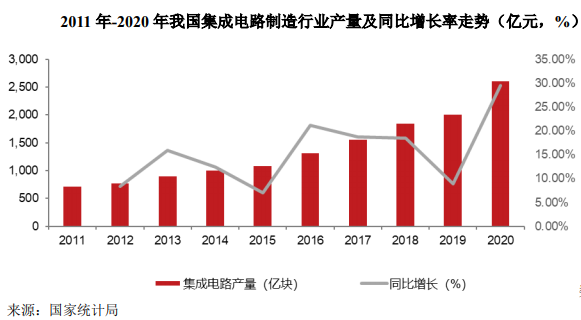

根据国家统计局统计数据显示,2011-2020 年,我国集成电路制造行业总产量呈逐 年上升趋势。2020 年,我国集成电路制造行业实现产量累计值为 2,614.70 亿元,较 2019 年同比增长 29.55%。同时,我国集成电路制造行业销售收入逐年增长,2020 年我国集成电路制造行业市场规模为 2,560 亿元,较 2019 年同比增长 19.11%。

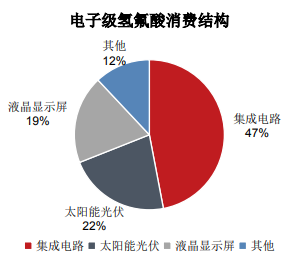

根据前瞻产业研究院数据,电子级氢氟酸主要运用在集成电路、太阳能光伏和液晶 显示屏等领域,其中第一大应用市场是集成电路,约占电子级氢氟酸总消耗量的 47%; 其次是太阳能光伏领域,占比约 22%;此外在液晶显示器领域,占比约 19%。

根据中国半导体行业协会数据,我国集成电路产业销售额从 2015 年的 3,609.80 亿元增长至 2019 年的 7,562.30 亿元,年复合增速为 20.31%。受益于政策对电子产业的大力扶持以 及进口替代的不断推进,电子级氢氟酸将迎来良好的市场发展环境。

数据来源:前瞻产业研究院 思瀚产业研究院整理

无锡国家数字电影产业园三期项目可行性研究报告

无锡国家数字电影产业园三期项目可行性研究报告 华侨城文旅装备产业园工程建设投资项目可行性研究报告

华侨城文旅装备产业园工程建设投资项目可行性研究报告 美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告

美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告 江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告

江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告 水晶光电-台州智能终端用光学组件技改项目可行性研究报告

水晶光电-台州智能终端用光学组件技改项目可行性研究报告 广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告

广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告 中国天津-毫米波雷达研发中心建设项目可行性研究报告

中国天津-毫米波雷达研发中心建设项目可行性研究报告 中国重庆-国储珞璜智慧物流园项目可行性研究报告

中国重庆-国储珞璜智慧物流园项目可行性研究报告