1)半导体硅片产业链情况

半导体硅片企业的下游客户是芯片制造企业,包括大型综合晶圆代工企业及专注于存储器制造、传感器制造与射频芯片制造等领域的芯片制造企业。半导体硅片的终端应用领域涵盖智能手机、平板电脑、便携式设备、物联网、汽车电子、人工智能、工业电子、军事、航空航天等众多行业。随着科学技术的不断发展,新兴终端市场还将不断涌现。

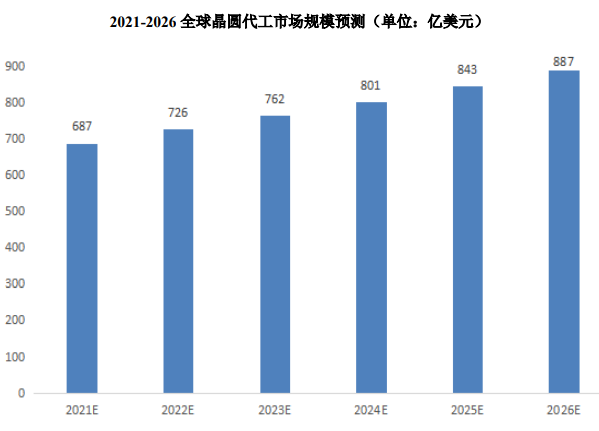

2020 年下半年起,受益于 5G、新能源汽车、物联网快速发展趋势,在功率半导体、电源管理芯片等产品需求带动下,硅片下游客户晶圆代工厂的市场需求持续稳步提升。结合 IC Insights 的测算,预计 2021 至 2026 年全球晶圆代工市场规模将持续增长,到 2026 年全球市场将增长到 887 亿美元,年均复合增长率约为 5.24%。

数据来源:IC Insights

同时,随着中芯国际、华力微电子、长江存储等中国大陆芯片制造企业的持续扩产,中国大陆芯片制造产能增速高于全球芯片产能增速,芯片制造产能的增长将带动国内半导体硅片的需求持续增长。

2)半导体硅片及下游市场规模

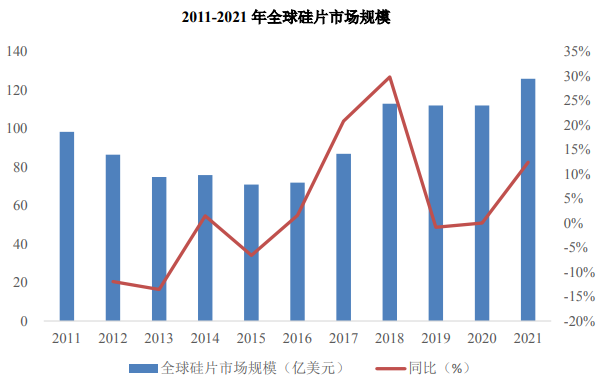

全球半导体硅片市场规模和出货量受下游半导体行业影响较大。根据 SEMI数据,2011-2021 年全球硅片市场规模如下:

资料来源:SEMI

5G 技术的应用、人工智能的发展,云计算数据量和终端电子产品需求大幅增加,以及新冠肺炎疫情蔓延带动居家办公、居家娱乐等信息化生活方式,促进了消费电子需求回升,各类半导体需求反弹,供需矛盾从芯片制造领域传导至上

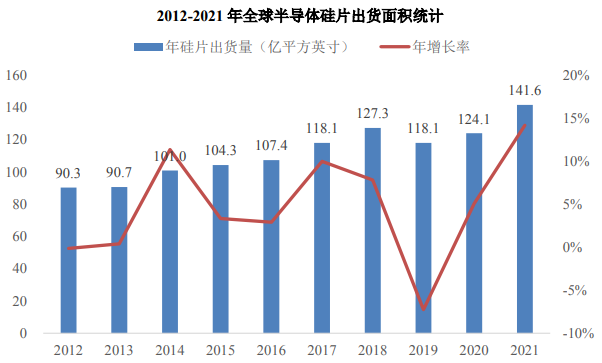

游硅片环节。据 SEMI 统计,2021 年全球半导体硅片出货面积达到 141.6 亿平方

英寸,硅片市场规模达到 126.2 亿美元,创历史新高。SEMI 报告显示,全球半导体硅片出货面积有望在 2023 年攀升至更高水平。

资料来源:SEMI

2014 年起,随着中国各半导体制造商生产线投产、中国半导体制造技术的不断进步与半导体终端产品市场的发展,中国大陆半导体硅片市场步入了发展的快车道。产能方面,据 IC Insights 统计数据,2018 年中国硅晶圆产能 243 万片/月(等效于 8 英寸硅片),中国大陆硅晶圆产能占全球硅晶圆产能 12.5%。据 ICInsights 对未来产能扩张预测,2022 年中国大陆晶圆厂硅晶圆产能将达 410 万片/月,占全球产能 17.15%,2018 至 2022 年,年复合增长率为 22.93%。

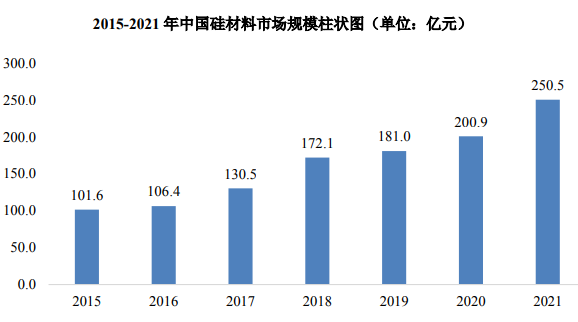

因此,中国半导体硅片的销售额将随着下游晶圆厂的扩产而打开提升空间。根据 SEMI 数据,2015年中国半导体硅材料市场规模为101.6亿元,2021年增长至250.5亿元,2015 年至 2021 年复合增长率达到 16.2%。国内半导体硅材料生产企业技术水平不断提升,中国市场占比维持较高水平。即便如此,中国硅片市场 90%左右的市场仍由日本信越化学、SUMCO、德国 Siltronic、台湾环球晶圆等国际巨头占据,国产化率水平仍旧较低。

资料来源:SEMI

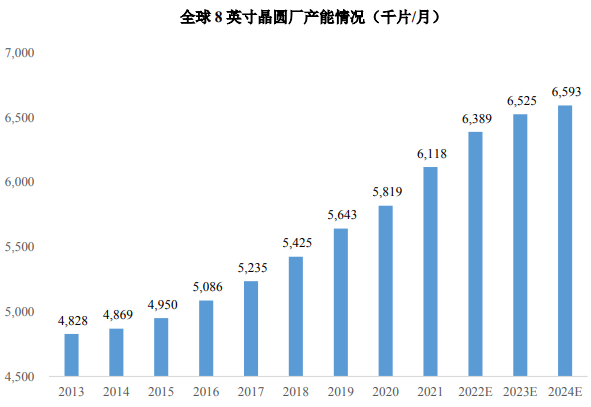

同时,根据 SEMI 的统计数据,全球 8 英寸晶圆厂产能亦保持增长态势,具体产能情况如下图:

数据来源:SEMI

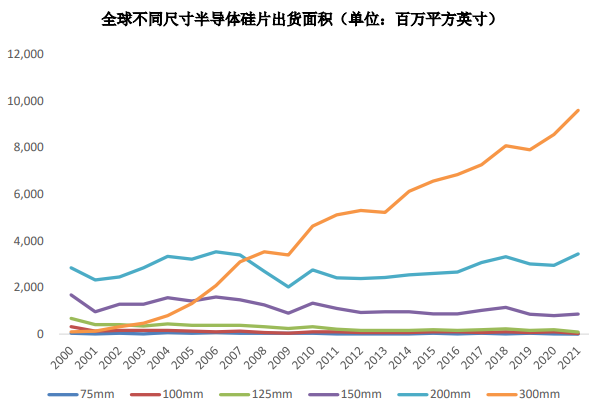

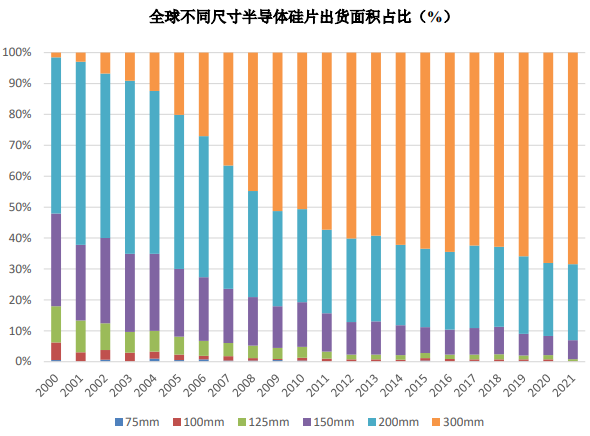

3)不同尺寸硅片的应用及出货面积

以直径计算,半导体硅片的尺寸规格主要有2英寸(50mm)、3英寸(75mm)、4 英寸(100mm)、5 英寸(125mm)、6 英寸(150mm)、8 英寸(200mm)与 12英寸(300mm)等;根据用途分类,半导体硅片可分为抛光片、退火片、外延片、结隔离片和以 SOI 硅片为代表的高端硅片。其中,抛光片是用量最大的产品,其他的硅片产品都是在抛光片的基础上二次加工产生的。

在摩尔定律的影响下,半导体硅片正在不断向大尺寸的方向发展。硅片尺寸越大,在单片硅片上制造的芯片数量就越多,单位芯片的成本随之降低。同时,在圆形的硅片上制造矩形的芯片会使硅片边缘处的一些区域无法被利用,必然会浪费部分硅片。硅片的尺寸越大,相对而言硅片边缘的损失会越小,有利于进一步降低芯片的成本。例如,在同样的工艺条件下,12 英寸半导体硅片的可使用面积超过 8 英寸硅片的两倍以上,可使用率(衡量单位晶圆可生产的芯片数量的指标)是 8 英寸硅片的 2.5 倍左右。半导体硅片尺寸越大,对半导体硅片的生产技术、设备、材料、工艺的要求越高。

资料来源:SEMI

资料来源:SEMI

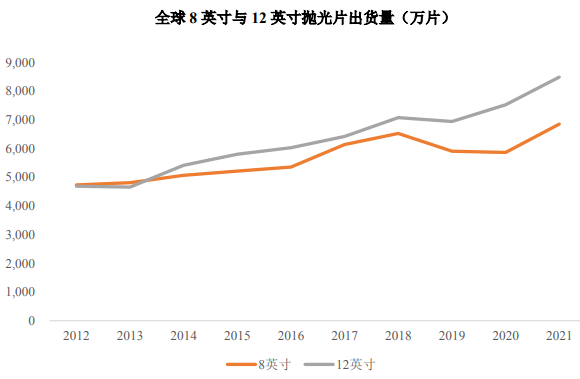

由上图可以看出,全球范围内,2008 年以前,半导体硅片中 8 英寸占比最高;2008 年 12 英寸硅片首次超过 8 英寸硅片的市场份额。得益于移动通信、计算机等终端市场持续快速发展,12 英寸硅片出货面积自 2000 年以来市场份额逐步提高,从 9,400 万平方英寸扩大至 2021 年的 95.98 亿平方英寸,市场份额从1.69%大幅提升至 68.47%,成为半导体硅片市场主流的产品,预计到 2022 年市场份额将接近 70%。

2011 年至 2019 年,8 英寸半导体硅片市场占有率稳定在 25%至 27%之间,其中 2016 年至 2017 年,由于汽车电子、智能手机用指纹芯片、液晶显示器市场需求快速增长,8 英寸硅片出货面积从 2,690.00 百万平方英寸上升至 3,085.00 百万平方英寸,同比增长 14.68%;2018 年,受益于汽车电子、工业电子、物联网等应用领域需求依旧强劲,以及功率器件、传感器等生产商 8 英寸产能增加,带动 8 英寸硅片继续保持增长。2021 年 8 英寸硅片出货面积达到 3,443 百万平方英寸,增长了 16.87%。

目前,全球市场主流的产品是 8 英寸、12 英寸直径的半导体硅片,占全球半导体硅片出货量的 90%以上,下游芯片制造行业的设备投资也与 8 英寸和 12英寸规格相匹配。

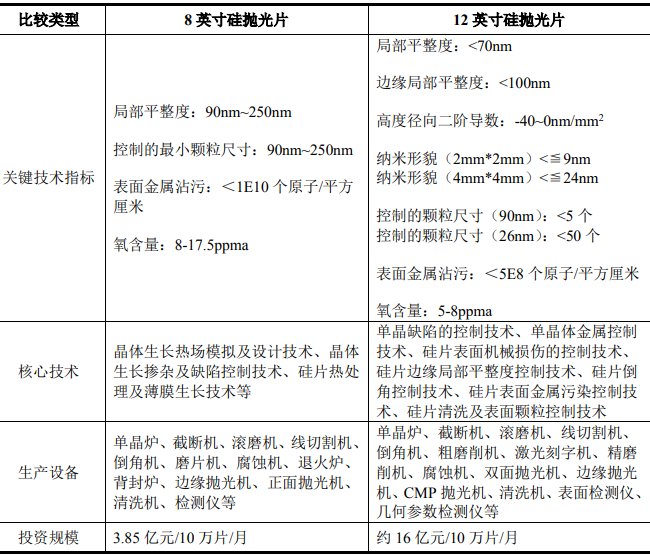

4)8 英寸与 12 英寸硅片的区别及发展情况

①8 英寸与 12 英寸硅抛光片生产设备、生产技术和技术指标参数存在显著差异

8 英寸与 12 英寸硅抛光片的主要技术指标、核心技术及生产设备对比情况如下:

关键技术指标方面,由于 12 英寸硅片用于更窄线宽制程,故对单晶微缺陷、硅片平整度、表面颗粒物、表面沾污等技术指标要求更加细化和严格,例如,与 8 英寸相比,客户对 12 英寸硅片增加了硅片边缘局部平整度、高度径向二阶导 数、纳米形貌等指标要求。厂商需要掌握更复杂的生产工艺流程及成套的特殊控 制技术才能生产出合格的产品。

核心技术方面,为了满足 12 英寸硅片较高的技术指标要求,厂商需要投入更大的研发成本,在单晶生长、硅片加工及硅片清洗等方面实现技术突破。例如,对于单晶生长相关核心技术,12英寸硅单晶生长需要采用更大尺寸的热场设计、更高磁场强度的超导磁场;对于硅片加工相关核心技术,厂商需要增加掌握磨削工艺及双面抛光等相关核心技术,并调整其与原有工艺的匹配性;对于硅片清洗相关核心技术,12 英寸硅片在传统多片清洗技术的基础上开始引入单片清洗技术。

生产设备及投资规模方面,12 英寸硅片的生产工艺更为复杂,一方面增加了如粗磨削机、精磨削机、双面抛光机等 12 英寸硅片制造的特需设备,另一方面设备的精度要求比 8 英寸更高。同时,12 英寸加工设备大多采用单片加工方式,与 8 英寸加工设备大多采用批加工方式相比,同样的产量需要投入更多数量的设备,故设备投资也会较 8 英寸产线有大幅增加。

②8 英寸及 12 英寸硅片的应用领域存在显著差异

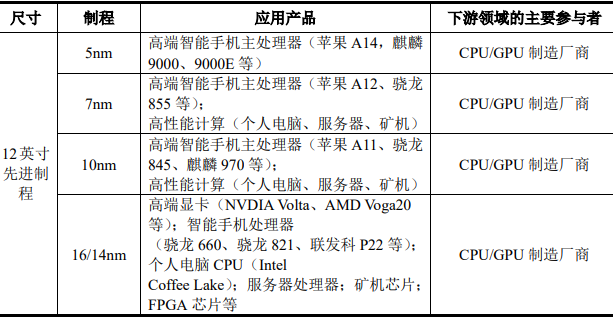

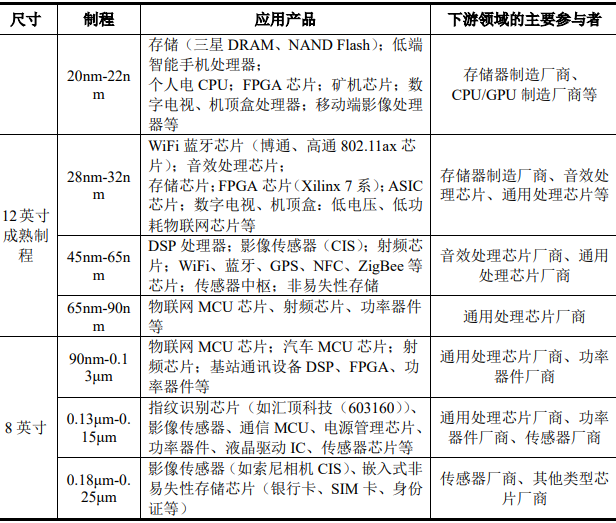

8 英寸硅抛光片主要应用于 90nm 以上制程范围的模拟电路、功率芯片、CMOS 图像传感器、微控制器(MCU)、射频前端芯片、嵌入式存储器等芯片,这些芯片的应用场景包括微机电系统(MEMS)、电源管理、汽车电子、工业控制、物联网等领域;12 英寸硅抛光片主要应用于 28nm 及以下半导体制程范围制造逻辑电路、存储器等高集成度的芯片,这些芯片多在大计算量、大存储量或便携式终端上应用,其中需求占比最大的终端应用为智能手机,其次为数据中心、PC/平板电脑等。

8 英寸产品及 12 英寸产品的主要制程及对应下游产品对比情况如下:

资料来源:半导体行业观察、中信证券研究部

按照下游产品来分,全球 8 英寸晶圆代工产能中模拟芯片占比最高,达到23%,MOSFET、光电器件、分立器件占比分别为 21%、17%和 16%;12 英寸晶圆应用结构中,存储芯片占比最高,达到了 33%,逻辑电路和 DRAM 占比也较高,分别为 25%和 22%。

③8 英寸及 12 英寸硅片出货量随着下游需求的增长同步增长

SUMCO 数据显示,2021 年四季度全球 8 英寸晶圆需求达到 594 万片/月,根据 SEMI 对全球 8 英寸晶圆产能展望,预计 2022 年全球 8 英寸晶圆产能将达到 640 万片/月。根据 SUMCO 发布的全球 12 英寸晶圆需求预测数据,2021 年末全球 12 英寸晶圆需求达到 750 万片/月,到 2025 年预计将达到 910 万片/月。随着下游晶圆需求的增长,上游硅片出货量也同步增长。2021 年,12 英寸和 8 英寸硅片出货片数分别同比增长 12.85%和 16.87%,8 英寸出货量增速快于12 英寸硅片。其中,模拟器件、功率分立器件、CMOS 图像传感器等细分市场规模的稳步增长,为 8 英寸硅片需求增长提供长期稳定的驱动力。

数据来源:SEMI

④中国主要硅片企业及其产能情况

目前国内拥有 8 英寸量产硅片生产线的主要企业包括立昂微、中环股份、沪硅产业,其中沪硅产业 8 英寸抛光片生产线主要位于芬兰;此外,根据公开信息,神工股份已经建成了每月 5 万片产能的 8 英寸生产线,麦斯克每月 3 万片产能的8 英寸产品尚处于市场开拓阶段。我国 8 英寸半导体硅片的国产化率仅为 20%左右,国内晶圆厂的存量市场对 8 英寸半导体硅片的进口替代需求为 8 英寸硅片带来广阔的市场空间。

12 英寸硅片方面,目前,中国大陆拥有 12 英寸硅片产线的企业主要有沪硅产业、中环股份和立昂微。根据沪硅产业 2021 年年报,其最新披露的募投项目“集成电路制造用 300mm 高端硅片研发与先进制造项目”以子公司上海新昇为实施主体,将在前期 30 万片/月产能基础上,进一步新增 30 万片/月的产能;根据中环股份年报,2021 年末其已经形成 12 英寸 17 万片/月产能,拟到 2023 年底建成 60 万片/月的产能目标;根据立昂微年报,其衢州基地 12 英寸硅片在 2021年底已达到月产 15 万片的产能规模,在建月产 10 万片的产能。

5)半导体硅片价格走势

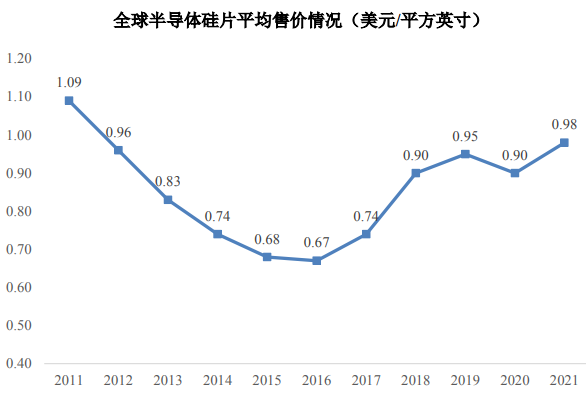

半导体硅片处于半导体行业产业链上游,其价格走势与半导体行业景气度密切相关。从 2014 年开始,受通讯、计算机、汽车产业、消费电子、光伏产业、智能电网、医疗电子等应用领域需求带动,人工智能、物联网等新兴产业崛起的影响,近些年半导体硅片价格探底回升,根据 SEMI 和公开数据整理,半导体硅片价格从 2016 年 0.67 美元/平方英寸增长至 2021 年价格 0.98 美元/平方英寸。预计伴随着下游市场持续增长,半导体硅片行业景气度将持续上升,从而带动半导体硅材料价格上涨。

数据来源:SEMI

编制:诸葛御

责任编辑:赵皋

来源: 思瀚产业研究院 乐歌股份

无锡国家数字电影产业园三期项目可行性研究报告

无锡国家数字电影产业园三期项目可行性研究报告 华侨城文旅装备产业园工程建设投资项目可行性研究报告

华侨城文旅装备产业园工程建设投资项目可行性研究报告 美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告

美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告 江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告

江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告 水晶光电-台州智能终端用光学组件技改项目可行性研究报告

水晶光电-台州智能终端用光学组件技改项目可行性研究报告 广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告

广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告 中国天津-毫米波雷达研发中心建设项目可行性研究报告

中国天津-毫米波雷达研发中心建设项目可行性研究报告 中国重庆-国储珞璜智慧物流园项目可行性研究报告

中国重庆-国储珞璜智慧物流园项目可行性研究报告