目前我国是钕铁硼永磁材料最大的生产国与消费国,而钕铁硼废料综合利用行业的市场供求变动与钕铁硼永磁材料的市场情况紧密相关,具体表现在两个方面:

(1)市场供给状况

钕铁硼永磁材料在生产使用的过程中,会产生大约 30%的废料。这部分废 料就是钕铁硼废料回收利用行业的供给来源。因此钕铁硼废料的市场供给量同 钕铁硼永磁材料的产量呈正相关。

钕铁硼永磁材料属于第三代稀土永磁材料,也是目前能够工业化生产的最新一代永磁材料。与其它高磁性能材料相比,钕铁硼永磁材料具有能量密度 高、原材料丰富和易于加工等特点,因此在现代工业和电子技术中获得了广泛应用,从而使仪器仪表、电声电机、磁选磁化等设备的小型化、轻量化、薄型化成为可能。

2000 年以来,全球烧结钕铁硼生产中心加速向中国转移。2001 年 中国首次超过日本,产量达到 6,500 吨,占世界总产量的 50%,成为烧结钕铁 硼磁体第一生产大国。2006 年中国烧结钕铁硼产量达到近 4 万吨,占世界总产量的 78.6%。

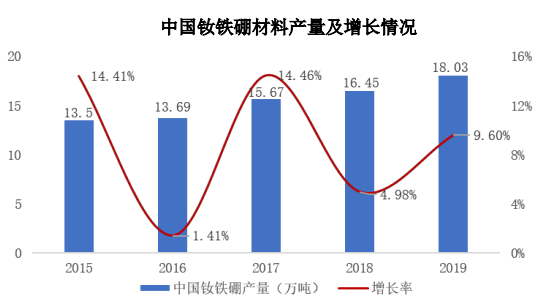

根据中国稀土行业协会公布数据显示,2019年我国钕铁硼永磁材 料产量为 18.03 万吨,同比增长 9.6%,增速较2018 年增长 4.6%。

数据来源:中国稀土行业协会

数据来源:中国稀土行业协会

钕铁硼永磁材料产量逐年增长,从供给端为钕铁硼废料综合利用行业提供 了发展空间。

(2)市场需求状况

钕铁硼废料回收利用企业回收钕铁硼废料后加工产出稀土氧化物。由于钕 铁硼废料各元素成分和钕铁硼永磁材料的成分基本一致,所以对应产出的稀土 氧化物通常仍被下游企业用于生产钕铁硼永磁材料,其市场需求情况主要取决 于钕铁硼永磁材料应用领域的市场情况。

钕铁硼永磁材料在家庭消费和工业生产方面均有广泛运用,在工业升级、 消费升级和绿色经济的大背景下,钕铁硼磁材高效率、小型化、轻量化的特征优势日益显现。整体上,钕铁硼下游市场空间不断拓展,伴随消费转型升级, 行业需求结构得到持续改善。

未来几年高性能钕铁硼市场年均消费增速将超过 10%,部分细分领域市场年均增速有望达到 30%-50%。

1)变频空调:市场渗透率不断提高

变频空调是钕铁硼磁材下游消费的一个重要运用领域。随着国内市场用户 消费能力的不断提高,消费者对产品节能化正在提出更高要求,叠加政策引导 的影响,近年来变频节能空调市场渗透率持续提高。根据产业在线,2020 年我国变频空调销量为 8,336 万台,2016-2020年我国变频空调销量年复合增速达到 17%。

变频空调生产过程中大量使用高性能钕铁硼永磁材料,对钕铁硼需求拉动作用不断增强。据产业在线数据,2021 年 1-10 月中国家用变频空调产量为 9,011 万台,占国家用变频空调产量的69%。按照单台变频空调电机需钕铁硼数 量为 0.1 千克,2021 年中国变频空调对钕铁硼的需求量为 1,201 吨,假设 2022- 2025 年空调产量增速为 4%,国内变频空调每年的渗透率分别为 80%、90%、 100%和 100%,则至 2025年国内变频空调生产所消耗的钕铁硼数量为 20,359 吨。

2)新能源汽车:市场需求市场增长

新能源汽车领域中钕铁硼永磁材料主要应用在永磁驱动电机以及一些汽车 零部件的生产,随着车载零部件向智能化、电子化和微型化发展,新能源汽车对于稀土永磁材料的市场需求将持续增长。 根据国家统计局,2021 年 3 月我国新能源汽车销产量累计同比增长 313%;渗透率达 8.7%。根据《新能源汽车产业发展规划(2021-2035)》,要求 2025 年纯电动乘用车新车平均电耗降至 12.0 千瓦时/百公里,新能源汽车销量 占比达到 20%,即 500 万辆左右。政策驱动下,新能源汽车销量以及驱动电机 的市场需求有望持续增大。

3)直驱永磁风电电机:国内弃风现象好转,全球风机稳定增长

随着全球能源资源和环境问题的日益突出,传统石化能源向清洁能源迈进 步伐加速,风力发电越来越受到各国政府重视。各国家出台多种政策,补贴支持风力发电行业发展。根据 wind 统计,全球风电装机量 2010、2019年分别为19,764、65,056 万千瓦,年复合增速为 14%;我国风电装机量 2010、2019 年分 别为 4,473、23,632 万千瓦,年复合增速为 20%。其中中国风电累计、新增装机 容量均居全球第一。根据 GWEC 数据,预计未来五年(2022-2026)全球风电 新增 557GW,复合年均增长率为 6.6%。

目前,市场主流风机技术路线分为双馈式和直驱式永磁两种。直驱式永磁 风力发电机结构简单,运行可靠,发电效率平均提高 5%至 10%,维护成本能 降低 20%。因此,虽然全球风电装机容量增速有所放缓,但是随着直驱永磁风力发电机的渗透率的上升,其年均复合增长率可望达到 20%,从而带动钕铁硼 永磁材料的需求也将保持较高速度增长。

4)工业机器人:新型工业化道路推进人工智能实体经济深度融合

受人力成本上升和人口老龄化影响,近年来“机器换人”现象普遍,全球 特别是亚洲地区工业机器人产业快速发展,五年来工业机器人销量始终保持两 位数增长。自 2013 年以来,我国工业机器人需求连续 3 年稳居世界第一。

2015 年我国发布了《中国制造 2025》战略规划,将机器人产业的发展提升到战略层 面,全面展开在机器人产业领域的建设与布局。近年来,国产工业机器人产量 呈现出爆发式增长的趋势,2020 年国产工业机器人产量达 23.7 万台,预计未来 3-5 年机器人产量将保持两位数增长。 工业机器人的核心部件包括伺服电机,而高性能钕铁硼永磁材料则是永磁 同步伺服电机的基础材料。工业机器人产业扩张给钕铁硼产业带来发展机遇。

5)轨交高铁:城市交通步入“永磁牵引时代”

永磁牵引技术在高铁、轨交领域的运用是钕铁硼磁材需求增长的另一个巨 大潜在市场。永磁跨座式单轨列车具有“爬坡能力强,转弯半径小,载客量大、噪音低”等诸多优点。高铁电机由“感应异步传动”朝“永磁同步传动” 转变,符合节能减排、绿色环保要求,是高铁电机的发展方向。我国高铁里程 数居世界之最,每年大量的高铁订单加快永磁技术的商业化运营,如果城铁、 地铁、高铁逐步实现永磁同步传动电机的运用,轨道交通永磁市场潜力广阔。

来源: 思瀚产业研究院 华宏科技

无锡国家数字电影产业园三期项目可行性研究报告

无锡国家数字电影产业园三期项目可行性研究报告 华侨城文旅装备产业园工程建设投资项目可行性研究报告

华侨城文旅装备产业园工程建设投资项目可行性研究报告 美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告

美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告 江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告

江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告 水晶光电-台州智能终端用光学组件技改项目可行性研究报告

水晶光电-台州智能终端用光学组件技改项目可行性研究报告 广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告

广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告 中国天津-毫米波雷达研发中心建设项目可行性研究报告

中国天津-毫米波雷达研发中心建设项目可行性研究报告 中国重庆-国储珞璜智慧物流园项目可行性研究报告

中国重庆-国储珞璜智慧物流园项目可行性研究报告