新冠轻症和流行感冒、普通感冒类似。奥密克戎毒株的致病性已经显著减弱,极少见肺部感染且能自愈。根据新冠诊疗指南,目前新冠轻症患者的主要症状为发热、乏力、周身酸痛、咳嗽、咳痰等,主要是上呼吸道感染症状,与普通感冒、流感症状部分类似。

历年流感爆发带动感冒等用药增长。由于抗流感疫苗每年需重新配置,且价格较高, 因此抗流感药物是目前治疗流感病毒的主要手段。在新冠之前,季节性流感和普通流感是 驱动感冒用药市场的主要因素。

根据国家疾控中心数据显示,2020 年之前国内流感发病人 数呈现出逐年上涨趋势,OTC 感冒药物市场也呈逐年上涨态势,2020 年 OTC 感冒药市场规 模达到 440 亿元,增速达到 8%。2019 年中国流行性感冒发病数达 353.82 万例,较 2018 年 同比增长 362.4%,2019 年 OTC 感冒药物市场也有显著增速提升。

疫情管控后有望带来感冒用药市场弹性。未来放开后,新冠感染比例大幅增长,我们预计有症状且需要治疗的人群占 15%,以 2021 年年末人口 141260 万人进行推算,有症状且 需要治疗人口数量在 4237-12713 万人。参考中药+西药的合计治疗费用,按照 400 元/人估 算,新增感冒用药市场空间约为 169-508 亿元。

指南影响力+品牌影响力。在感冒用药的品类中,中药是不可缺少的一部分。居民自主购置感冒用药品牌,首先受新冠诊疗指南推荐的影响,其次受品牌国民知名度的影响。 2021 年中国城市实体药店终端感冒中成药产品 TOP20 中,感冒灵颗粒、连花清瘟胶囊、小柴胡颗粒依次位列前三,TOP20 感冒中成药产品中有 6 个为独家品种,包括连花清瘟胶囊/ 颗粒、抗病毒颗粒、四季抗病毒合剂、伤风停胶囊和金莲清热颗粒,其中 2 个独家品种, 连花清瘟胶囊/颗粒,为以岭药业生产。

上游中药材可能成为主要瓶颈。国家中医药管理局披露《新冠病毒感染者居家中医药干预指引》,根据指引,成人症见发热、恶风寒、肌肉酸痛、咽干咽痛、乏力、或鼻 塞流涕、或咳嗽者,宜服用具有疏风解表功效的中成药,如疏风解毒胶囊/颗粒、清肺 排毒颗粒、散寒化湿颗粒、感冒清热胶囊/颗粒、荆防颗粒、正柴胡饮颗粒、九味羌活丸/颗粒、四季感冒片、感冒疏风胶囊/片/颗粒等。11 月以来,随着疫情逐步放开和民众 药物储备热情高涨,清热解毒类中药需求大幅增长,按照目前的中药材库存储备,可能会出现供应暂时短缺,由于中成药配方不可更改,刚性需求缺口下,上游中药材可能出现价 格的大幅起落。根据药材天地网数据,2022 年以来清热解毒类药材整体走销量明显上升, 部分品种行情升幅明显。

院内感染是放开阶段必须面对的问题。新冠的院内感染是各国在疫情爆发阶段面对的 主要问题,一方面医护人员感染后面临人手不足的问题,另一方面医院就诊住院患者以中 老年人居多,发展成重症和危重症的风险较高。为应对可能出现的医疗挤兑,即使在医疗 资源相对相对充足的日本,依然采用居家治疗的方式,确保医院的病床资源不被击穿。

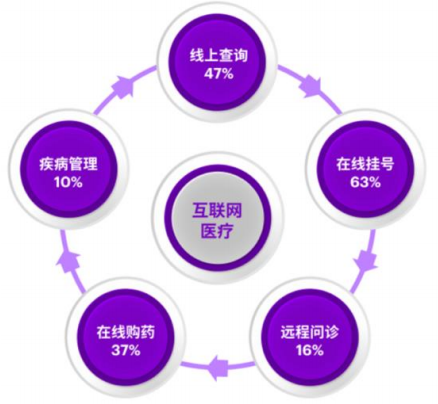

居家治疗解决方案主要为线上问诊和购药。居家诊疗模式下,常规的慢病可以通过互联网平台解决随访和处方问题。国内的线上医疗和药品销售平台已有多年的发展,对居民 健康服务已有较高的渗透率,而且能提供数据跟踪,病情分析等多种增值服务。

各城市县级互联网医疗渗透率(%)

零售实体药店有望获得流量分离。防疫政策调整,药店感冒用药限购放开,居民可提 前从零售药店渠道储备药物。未来完全放开后,用药需求将从目前的储备转向使用,预计 销量将继续增长。同时,由于医院医疗资源的紧张和阳性患者的入院限制,零售药店还会 获得慢病用药的分流。

无锡国家数字电影产业园三期项目可行性研究报告

无锡国家数字电影产业园三期项目可行性研究报告 华侨城文旅装备产业园工程建设投资项目可行性研究报告

华侨城文旅装备产业园工程建设投资项目可行性研究报告 美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告

美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告 江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告

江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告 水晶光电-台州智能终端用光学组件技改项目可行性研究报告

水晶光电-台州智能终端用光学组件技改项目可行性研究报告 广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告

广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告 中国天津-毫米波雷达研发中心建设项目可行性研究报告

中国天津-毫米波雷达研发中心建设项目可行性研究报告 中国重庆-国储珞璜智慧物流园项目可行性研究报告

中国重庆-国储珞璜智慧物流园项目可行性研究报告