智能家居产品均围绕其视觉技术能力重点打造不同品类产品的比较优势,并且在智能家居细分的智能视觉交互形式上具有较强的竞争优势。

随着人机交互方式的多元化,主流的智能家居设备逐步向智能视觉产品、智能语音产品和智能触控产品类发展。其中智能语音产品和智能触控产品主要为被动式交互,以用户为起点、通过语音或触摸控制面板的方式发出指令;智能视觉产品在日常运行情况下采取主动交互的方式,以机器为起点,自主感知并输出执行结果或提供建议给用户,用户根据结果或建议进一步实现具体的交互反馈。

智能家居产品的开发呈现出多模态交互的趋势,在触控基础上叠加语音、视觉交互能力,而智能视觉作为智能化水平较高、应用范围较广的技术能力,能为用户带来优质、丰富的智能家居体验。

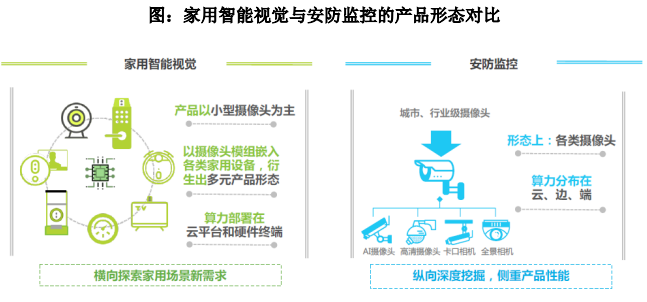

家用智能视觉系统主要由家用智能视觉产品和云端处理系统(物联网云平台)两部分构成,其中家用智能视觉产品包括但不限于家用摄像头、智能猫眼、可视智能音箱、3D 人脸门锁、陪护机器人、智能视觉扫地机器人等。由终端设备自主进行信息采集、编码,而后将采集到的实时视频流(图像序列)传输至云端,简单智能算法在产品端完成,复杂智能算法由部署在云平台的人工智能算法完成,最终反馈到家用智能视觉产品、其他智能家居设备或家庭成员的个人终端设备,实现安防预警、危险警报、休闲娱乐、便捷生活等多元功能。

家用智能视觉 1.0 时代的产品起源于安防监控系统,是对传统安防的发展和移植,随着智能家居的普及化,家用智能视觉形成了独立的市场模式和赛道;在家用智能视觉 2.0 时代,智能视觉与智能家居深度融合,丰富了家用摄像头的功能,能够满足家庭安防刚性需求,并在家用智能视觉 3.0 时代实现了多硬件搭载和多场景延伸,创新性地提升了智能家居使用体验。预计在未来的 4.0 时代,家用智能视觉将在智能家居中起到协同调度的作用,以视觉能力提振智能家居整体的用户体验,走向自主感知、自主反馈、自主控制的全屋智能阶段。

数据来源:艾瑞咨询

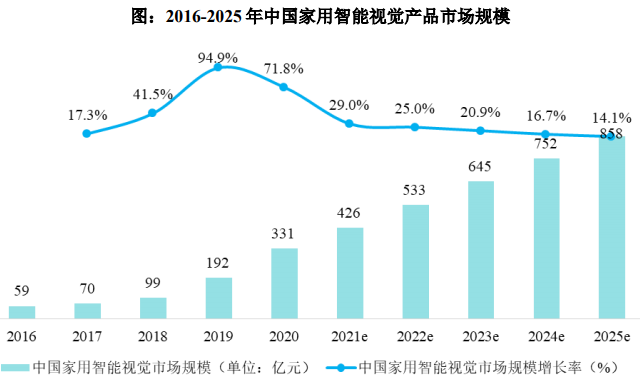

根据艾瑞咨询的统计,2018 年至 2020 年,家用智能视觉市场高速增长,2020 年中国家用智能视觉产品市场规模为 331 亿元8,2021 年约为 426 亿元。自 2016 年以来的年复合增长率高达 53.5%。

主要原因是自 2018 年起智能门锁、扫地机器人、智能音箱等家用智能视觉产品陆续面世并快速发展,推动了家用智能视觉产品市场规模的扩大。随着家用智能视觉与智能家居产品的进一步融合,未来市场将持续增长,预计在2020 年到 2025 年间的年复合增长率为 21%。8 针对 2021 年度各行业市场空间数据相关公开报告尚未发布,因为本处及下文未对应更新

数据来源:艾瑞咨询

无锡国家数字电影产业园三期项目可行性研究报告

无锡国家数字电影产业园三期项目可行性研究报告 华侨城文旅装备产业园工程建设投资项目可行性研究报告

华侨城文旅装备产业园工程建设投资项目可行性研究报告 美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告

美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告 江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告

江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告 水晶光电-台州智能终端用光学组件技改项目可行性研究报告

水晶光电-台州智能终端用光学组件技改项目可行性研究报告 广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告

广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告 中国天津-毫米波雷达研发中心建设项目可行性研究报告

中国天津-毫米波雷达研发中心建设项目可行性研究报告 中国重庆-国储珞璜智慧物流园项目可行性研究报告

中国重庆-国储珞璜智慧物流园项目可行性研究报告