中国台湾电子工业起步较早,初期笔记本电脑 ODM/EMS 主要为台资企业,如广达电脑、仁宝电脑、英业达等。随着美日等国的电子企业逐渐略去中间环节直接向更低成本的发展中国家和地区转移,中国台湾代工企业也基于成本、市场、研发的考虑逐渐将工厂或研发团队转移到大陆。基于大陆产业链日益完善、技术研发实力增强、政治环境稳定等优势,大陆 ODM 企业在供应链管控、市场开拓等方面竞争优势凸显,蚕食传统台湾厂商的份额。

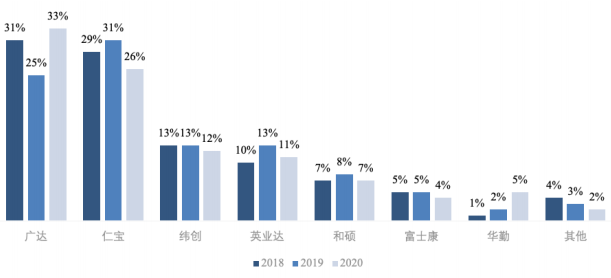

2018-2020 年全球主要笔记本电脑 ODM/EMS 厂商份额变化情况

数据来源:Counterpoint

广达电脑及仁宝电脑为全球笔记本电脑代工巨头,与头部品牌惠普、戴尔及联想等合作多年。二者份额加总,约占全球笔记本电脑 ODM/EMS 领域 59%份额。广达电脑为全球 Chromebook 的主要供应商;受益于疫情后在线教育的兴起,客户对教育 Chromebook 订单增加,广达电脑笔记本电脑出货量 2020年增长显著。仁宝电脑因受零部件短缺影响,2020 年出货量增长有限。纬创及英业达亦为“老牌”台湾厂商。纬创一季度产能受疫情影响,出货量大幅下滑,但下半年业务迅速恢复;2020 全年,纬创出货较 2019 年增长 17%至2000 万台以上。英业达为惠普的主要合作伙伴,2020 年实现约 6%的出货量增长。华勤技术基于智能手机切入笔记本电脑市场,近年来出货量增速较快,根据其披露信息显示,其合作客户包括联想、华为、华硕、宏碁、小米等。

与大型 ODM 企业不同是,公司主要客户多为区域品牌客户,这类客户在全球范围内数量较多,且消费者特征更加多元化。虽然单一客户业务规模与大型品牌客户相比较小,但总量规模较大,且呈中小批量、多批次的需求特征。相比同行业参与者,公司更早投入了具备定制化特点和技术特征的笔记本电脑领域,具有一定的先发优势,能够更好的把握住产业转移的机遇;公司特有的技术积累,产品快速迭代以及定制化开发能力能够很好地满足目标客户的特定需求,公司在行业内具有广泛的知名度。2020 年公司笔记本电脑出货量 48.38万台,相比 2019 年增长了 159.83%,2021 年公司笔记本电脑出货量 67.56 万台,相比 2020 年增长了 39.64%。

根据 Counterpoint 数据,2018-2020 年公司笔记本电脑整机出货量占ODM/EMS 市场份额分别为 0.19%、0.14%、0.28%。综合公司 2018-2020 年笔记本电脑整机、主板、散装套料出货量,按终端整机(即每套主板、散装套料的出货量都算做一台笔记本电脑整机的出货量)占比简单估算,则公司占ODM/EMS 市场份额分别为 0.67%、0.60%、1.11%。目前暂未有权威数据表明公司准确的排名情况。

编辑:陈留

来源:思瀚 亿道

无锡国家数字电影产业园三期项目可行性研究报告

无锡国家数字电影产业园三期项目可行性研究报告 华侨城文旅装备产业园工程建设投资项目可行性研究报告

华侨城文旅装备产业园工程建设投资项目可行性研究报告 美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告

美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告 江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告

江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告 水晶光电-台州智能终端用光学组件技改项目可行性研究报告

水晶光电-台州智能终端用光学组件技改项目可行性研究报告 广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告

广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告 中国天津-毫米波雷达研发中心建设项目可行性研究报告

中国天津-毫米波雷达研发中心建设项目可行性研究报告 中国重庆-国储珞璜智慧物流园项目可行性研究报告

中国重庆-国储珞璜智慧物流园项目可行性研究报告