A、全球市场概览

普遍认为,1984 年美国《Hatch-Waxman 法案》出台是现代仿制药开端,在《Hatch-Waxman 法案》出台之前,仿制药的研发主要由 1962 年出台的 《Kefauver- Harris 修正案》监管,规定仿制药必须在原研药专利到期后才能开 始研制,导致仿制药在二十多年内发展缓慢。

1984 年《Hatch-Waxman 法案》采用简化仿制药申请,以生物等效性试验代替临床药效试验,并允许仿制药在原研药专利到期前开始研发,仿制药进入 高速发展期。 近年来全球医药市场持续扩容,医药支出总额稳步增加,但出现结构性分 化,表现为原研药增长逐步放缓,仿制药的增速和占比都在快速提升。根据 《中国仿制药蓝皮书》数据,2017 年以来,全球仿制药市场占有率已经达到了 50%以上,并依然以 10%左右的速度快速增长,是创新药增长速度的两倍。

首先,受全球经济发展、人口总量增长、社会老龄化程度提高、健康观念强化等因素的共同影响,近年来各国医疗支出及全球医药市场规模稳步增长。 在此背景下,随着全球各国对于医疗的重视,全球医疗卫生支出总额近年来稳 步上升。根据世界卫生组织统计,全球医疗卫生支出总额由 2015 年的约 6.8 万 亿美元增长至2018 年的约 7.3 万亿美元,期间复合年增长率约 2.5%。

根据 IQVIA 2020 年 3 月发布的《Global Medicine Spending and Usage Trends:Outlook to 2024》,2019 年全球医药市场净收入达 9,550 亿美元,预计到 2024 年,这一数字将超过 11,150 亿美元,复合增长率达 3.15%。药品市场的 需求规模巨大,为仿制药的持续发展,提供了较好需求基础。 其次,由于仿制药研发成功率相对于新药较高,成本相对较低,因而在同 样的市场上,其产品售价更有竞争力,符合各国政府要求减少药费的诉求,更有机会进入政府支持的规模采购。

最后,由于新药研发的难度和资金门槛不断提高,获批上市的新药数量有 所放缓,同时大批世界级畅销专利名药相继到期,为仿制药市场提供了源源不 断的仿制标的,促进仿制药研发的增长。根据全球药品专利过期查询库,2013- 2030 年间,全球药品中共有 1,666 个化合物专利到期,大批量药品专利到期, 为仿制药的研发开展提供了较好的环境。

B、美国仿制药市场

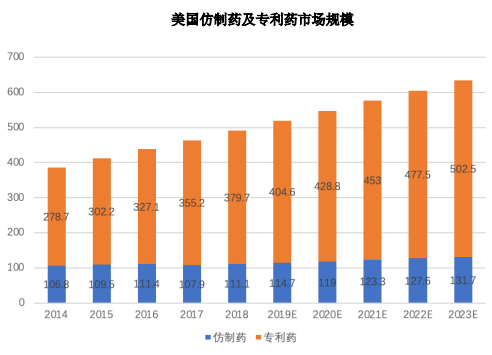

根据 Frost & Sullivan 数据,2018 年美国仿制药市场容量达1,111 亿美元, 自 2014 年开始总体保持逐年递增趋势,是美国处方药占比最大的部分。预计 2023 年仿制药市场容量将达到 1,317 亿美元。2018 年美国市场总处方量为 57.69 亿张,相比上年提高了 2.7%。

2009-2018 十年间,美国仿制药在整个处方量中 的占比从 75%稳步上升至 90%,全部处方中有仿制药可选的比例从 80%上升至 92%,仿制药处方量在全部有仿制药可选药品处方总量中的占比则从 93%上升 至 97%。 在政策上,美国卫生费用占 GDP 的比例从 1984 年《Hatch-Waxman 法案》 出台时的 10%左右已经增加到了 2017 年的 17.90%,2004 年以后政府医保项目 占据了与商保相当的份额,进一步降低了仿制药价格,推动了仿制药的增长。

数据来源:东莞证券研究报告,单位:10 亿美元

无锡国家数字电影产业园三期项目可行性研究报告

无锡国家数字电影产业园三期项目可行性研究报告 华侨城文旅装备产业园工程建设投资项目可行性研究报告

华侨城文旅装备产业园工程建设投资项目可行性研究报告 美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告

美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告 江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告

江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告 水晶光电-台州智能终端用光学组件技改项目可行性研究报告

水晶光电-台州智能终端用光学组件技改项目可行性研究报告 广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告

广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告 中国天津-毫米波雷达研发中心建设项目可行性研究报告

中国天津-毫米波雷达研发中心建设项目可行性研究报告 中国重庆-国储珞璜智慧物流园项目可行性研究报告

中国重庆-国储珞璜智慧物流园项目可行性研究报告