1)片式多层陶瓷电容器(MLCC)概述

电子元器件是构建电子系统最基础的部件,不管多么复杂的电子系统,实际上都是由一个个电子元器件组合而成。电子元器件按是否影响电信号特征进行分类,可分为被动元件与主动元件。其中被动元件无法对电信号进行放大、振荡、运算等处理和执行,仅具备响应功能且无需外加激励单元,是电子产品中不可或缺的基本零部件。电阻、电容、电感是三种最主要的被动元件,其中电容应用范围较为广泛。

电容器是充、放电荷的被动元件,其电容量的大小,取决于电容器的极板面积、极板间距及电介质常数。根据电介质的不同,电容器可以分为陶瓷电容器、铝电解电容器、钽电解电容器和薄膜电容器等。其中陶瓷电容器因为具备包括体积小、电压范围大等特点,目前在电容器市场中占据超过一半的市场份额。

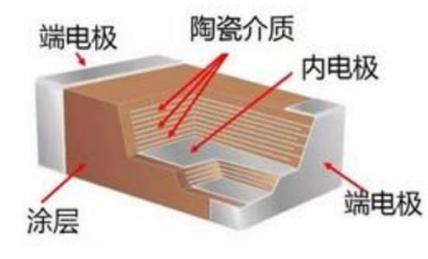

陶瓷电容器可以分为单层陶瓷电容器、片式多层陶瓷电容器和引线式多层陶瓷电容器。其中,MLCC 是由印好电极(内电极)的陶瓷介质膜片以错位的方式叠合起来,经过一次性高温烧结形成陶瓷芯片,再在芯片的两端封上金属层(外电极)而成。

MLCC 除有电容器"隔直通交"的特点外,还具有等效电阻低、耐高压、耐高温、体积小、容量范围广等优点,并广泛应用到消费电子、汽车电子、通信以及工业自动化、航空航天等其他工业领域当中,目前已经成为应用最普遍的陶瓷电容产品。

片式多层陶瓷电容器构造

2)片式多层陶瓷电容器(MLCC)行业产业链分析

纵览整条 MLCC 产业链,上游为原材料制造环节,包含两类主要原材料,一类是陶瓷粉,陶瓷粉料主要原料是钛酸钡、氧化钛、钛酸镁等。另一类是构成内电极与外电极的镍、铜等金属粉体材料;中游为 MLCC 制造环节,主要集中在日本、韩国、中国台湾和中国大陆地区;下游主要受智能化消费电子产品的普及与更新、新能源汽车和无人驾驶技术等带来的汽车电子化水平的提高、5G 通信的推广和工业自动化不断深入等终端需求驱动。

目前,MLCC 不断在向薄层化、小型化、大容量化和低成本方向发展。在上述发展过程中,内电极材料的发展至关重要,它不仅关系到薄层化、小型化,而且与 MLCC 的成本密切相关。

早期的 MLCC 内电极材料为钯-银合金或纯金属钯,这种电极材料成本较高,采用贱金属代替贵金属,可以大大降低成本。常用的贱金属内电极材料为镍粉,其具有成本低、电导率高、电迁移率小、对焊料的耐蚀性和耐热性好、烧结温度较高的特点,并且与陶瓷介质材料的高温共烧性较好。MLCC 的薄层化、小型化、大容量化和低成本趋势要求电极浆料所用的金属镍粉纯度高、粉体颗粒近球形、粒径小及分散性好等特性。

3)片式多层陶瓷电容器(MLCC)行业市场情况

①MLCC 行业市场概况

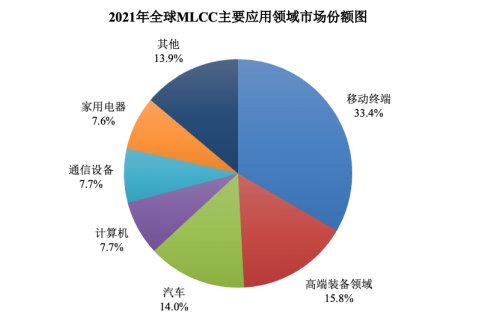

从终端市场来看,MLCC 行业的发展主要受智能化消费电子产品的普及与更新、新能源汽车和无人驾驶技术等带来的汽车电子化水平的提高、5G 通信的推广和工业自动化不断深入等终端需求驱动。随着客户需求转变,日韩等几大MLCC 厂商都在调整产品方向,向小型化、高容量和车用等高端 MLCC 市场转移。

数据来源:中国电子元件行业协会《2022 年版中国 MLCC 市场竞争研究报告》

目前,消费电子产品在 MLCC 的下游应用领域中依然占据主导地位。消费电子产品用 MLCC 逐步转向小型化、高容量,iPhone 中已经大幅使用 0.4×0.2mm尺寸的 MLCC,日本村田已经在全球首先量产 0.25×0.125mm 尺寸的 MLCC,超小型 MLCC 将成为未来消费电子市场主流。

同时,汽车的新能源化趋势将大大促进小型、大容量、低电感的车规 MLCC产品的需求增长,新能源汽车的大力发展已成为行业新的增长点。车用 MLCC型号范围很广(从 1.0×0.5mm 至 5.7×5.0mm 尺寸),其寿命及可靠性也有更高的要求(15-20 年),产品附加值较高。主要 MLCC 生产厂商(日本村田、三星电机、太阳诱电、TDK 株式会社)的产能逐步转向高附加值车用 MLCC 的趋势愈发明显。

②全球片式多层陶瓷电容器(MLCC)行业市场现状及发展

20 世纪 60 年代,MLCC 最先由美国公司研制成功。后来由日本厂商将其快速发展并产业化,20 世纪 90 年代以来,电子信息产业日新月异,几乎所有的电子信息产品都在不断追求“轻、薄、短、小”,MLCC 凭借此优势,已经成为目前电容器市场应用最多的产品。

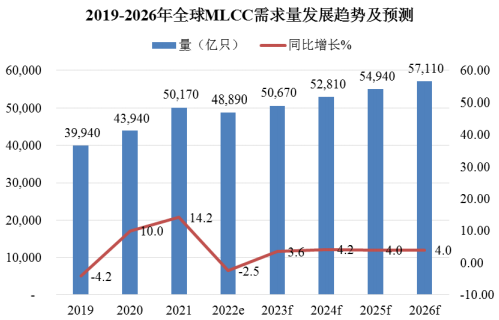

从 MLCC 需求量来看,2020 年上半年,受新冠疫情的影响,全球经济受损较重,疫情初期多数 MLCC 生产企业的正常经营被打断。2020 年下半年,随着MLCC 主要生产地区逐步恢复生产,MLCC 产业逐渐升温。2020 年全年 MLCC市场发展趋势良好。当年全球 MLCC 需求量增至 43,940 亿只,同比增长 10.0%。

2021 年,全球经济反弹,下游主要应用市场呈现高速增长态势,MLCC 市场继续向好,根据中国电子元件行业协会发布的数据,2021 年全球 MLCC 需求量同比增长高达 14.2%,达到 50,170 亿只。

2022 年,受新冠肺炎疫情的反复及宏观经济、行业周期波动影响,手机、穿戴式设备、计算机、家电市场需求均有所下滑,面向消费电子市场的 MLCC需求有所下降。但是,面向新能源、通信设备、工业设备、医疗电子等高端领域的 MLCC 市场却保持增长,特别是汽车行业,搭载更多 MLCC 的新能源汽车市场保持超高速增长态势,叠加燃油汽车智能化、网联化给车用 MLCC 需求量带来的增长,预计全球汽车电子用 MLCC 的需求量将保持较高增速。

在各个终端市场环境的综合影响下,2022 年 MLCC 整体需求量出现下滑,但预期随着消费电子市场的复苏以及汽车市场的强劲发展,未来 MLCC 需求仍将保持增长。根据中国电子元件行业协会发布的数据,预计 2022 年全球 MLCC 需求量将有所下降,但 2023 年开始会恢复稳定增长趋势,到 2026 年预计全球 MLCC 需求量将达 57,110 亿只,全球 MLCC 市场长期发展趋势良好。

数据来源:中国电子元件行业协会《2022 年版中国 MLCC 市场竞争研究报告》

A、全球消费电子用 MLCC 市场现状及发展

根据中国电子元件行业协会发布的数据,全球移动终端用 MLCC 需求量2021 年约为 24,900 亿只,同比增长 18.1%;2022 年将小幅下降至 23,760 亿只。

虽然目前消费电子市场受到疫情反复以及宏观经济和行业周期波动影响,MLCC需求量出现短期下滑,但从长期来看,消费电子应用市场持续向好,预计 2023年开始会恢复稳定增长趋势,到 2026 年全球移动终端用 MLCC 市场需求量将达26,910 亿只。

B、全球汽车电子用 MLCC 市场现状及发展

根据中国电子元件行业协会的数据,全球汽车电子用 MLCC 需求量 2021 年约为 3,490 亿只,同比增长 20.3%;2022 年预计将继续增长至 4,190 亿只,同比增长 20.0%;到 2026 年将达到 5,880 亿只,呈现高速增长趋势。

③中国片式多层陶瓷电容器(MLCC)行业市场现状及发展

20 世纪 80 年代,我国开始引进第一条 MLCC 生产线,主要用于生产彩色电视机用 MLCC。经过近四十年的发展,中国的 MLCC 产业取得了显著进步。此外,得益于我国充裕的人力资源,庞大的消费市场及良好的政策环境,境外著名的 MLCC 生产企业纷纷在我国设立生产基地。日本村田分别于 1994 年和 1995年在北京和无锡设立公司;三星电机分别于 1992 年、1993 年和 2009 年在东莞、天津和昆山设立公司;TDK 株式会社于 1995 年在厦门设立公司。此外,台湾国巨、台湾华新科、太阳诱电等公司也纷纷在中国大陆设厂。

目前我国已经成为全球主要的消费性电子产品生产基地之一,并已成为全球陶瓷电容器生产大国和消费大国。日本村田、三星电机和太阳诱电作为全球领先MLCC 生产企业持续在中国大陆扩产。其中,日本村田在无锡新建 MLCC 工厂,新工厂占地面积约 12 万平方米,已于 2020 年 10 月投入生产;三星电机已在天津开发区投资兴建汽车用 MLCC 工厂,该项目已于 2021 年 7 月全面投产。

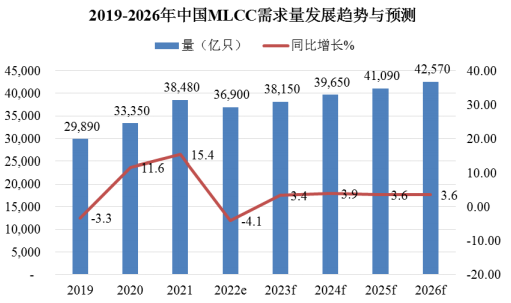

2021年 11 月,太阳诱电宣布将在子公司太阳诱电(常州)电子有限公司内兴建 MLCC新工厂,增产 MLCC,该新厂预计 2023 年投产。在国内 MLCC 需求量方面,2020 年,受新冠疫情的影响,全球经济发展形势严峻,人们生活模式改变,居家办公、网上教学、家庭娱乐等成为防控疫情的常规手段,因此对计算机设备及家用电器的需求大幅增长。同时,因为中国疫情控制得力,多数企业在二季度开始恢复正常有序的生产经营活动,叠加国外疫情严重而导致部分订单转移至国内生产,因此 2020 年下半年,对于中国境内的MLCC 制造企业来说,面对的是供不应求的良好发展机遇。2020 年我国 MLCC需求量增至 33,350 亿只,同比增长 11.6%。

2021 年我国 MLCC 市场仍处于供不应求的局面,延续了 2020 年下半年的良好发展态势。2021 年全年我国 MLCC 需求量达到 38,480 亿只,同比增长 15.4%。由于中国承担了全球大部分手机、计算机、家用电器等消费类产品的生产,受疫情反复以及宏观经济和行业周期波动影响,2022 年以上市场产品产量有所下降,导致中国消费类 MLCC 市场受到一定影响;但国内汽车电子、新能源、工业设备等市场对 MLCC 的需求依然在增长。在各个终端市场环境的综合影响下,预计 2022 年中国 MLCC 需求量将有所下降,但预期随着消费电子市场的复苏以及汽车市场的强劲发展,2023 年开始恢复增长趋势,到 2026 年预计中国MLCC 需求量将达 42,570 亿只,从长期来看,中国 MLCC 的行业需求量仍然将不断扩大。

数据来源:中国电子元件行业协会《2022 年版中国 MLCC 市场竞争研究报告》

A、中国消费电子用 MLCC 市场现状及发展

根据中国电子元件行业协会的数据,我国移动终端用 MLCC 需求量 2021 年为 21,580 亿只,同比增长 16.7%;2022 年由于手机产量下降,需求量预计为 20,620亿只;虽然目前消费电子市场受到疫情反复以及宏观经济和行业周期波动影响,MLCC 需求量出现短期减少,但从长期来看,消费电子应用市场持续向好,预计未来五年我国移动终端用 MLCC 需求量仍将保持稳定增长趋势,到 2026 年将达23,260 亿只。

B、中国汽车电子用 MLCC 市场现状及发展

根据中国电子元件行业协会的数据,中国汽车电子用 MLCC 需求量 2021 年为 1,260 亿只,同比增长 32.8%;随着新能源汽车的进一步渗透,2022 年需求量将继续增长至 1,410 亿只;到 2026 年将达到 2,280 亿只,呈现高速增长趋势。综上所述,作为电子产业的基石性行业,长期来看 MLCC 行业未来仍将保持持续稳定发展,因此作为 MLCC 主要电级材料之一的金属粉体材料拥有广阔的市场前景。

4)片式多层陶瓷电容器(MLCC)市场竞争格局

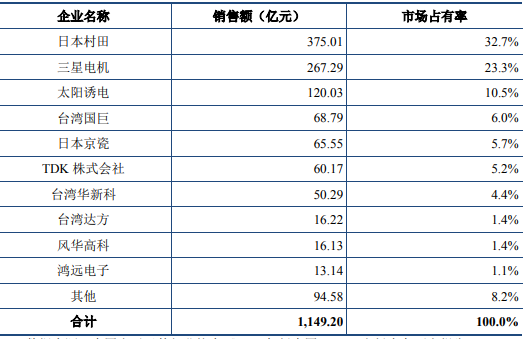

当前全球 MLCC 市场较为集中,2021 年全球前十大厂商合计占据 91.80%的市场份额,中国内资企业的高端 MLCC 产品尚处在起步阶段,具备成长潜力。

2021 年全球 MLCC 主要厂商市场份额情况

数据来源:中国电子元件行业协会《2022 年版中国 MLCC 市场竞争研究报告》

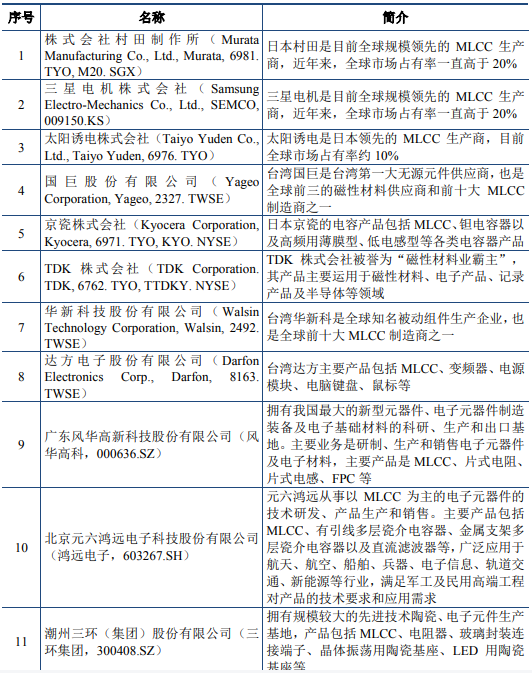

全球主要 MLCC 生产商基本情况如下:

广东微容电子科技有限公司:高频、超微型等高端系列 MLCC,是国内高端 MLCC 主力供应商之一。

无锡国家数字电影产业园三期项目可行性研究报告

无锡国家数字电影产业园三期项目可行性研究报告 华侨城文旅装备产业园工程建设投资项目可行性研究报告

华侨城文旅装备产业园工程建设投资项目可行性研究报告 美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告

美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告 江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告

江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告 水晶光电-台州智能终端用光学组件技改项目可行性研究报告

水晶光电-台州智能终端用光学组件技改项目可行性研究报告 广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告

广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告 中国天津-毫米波雷达研发中心建设项目可行性研究报告

中国天津-毫米波雷达研发中心建设项目可行性研究报告 中国重庆-国储珞璜智慧物流园项目可行性研究报告

中国重庆-国储珞璜智慧物流园项目可行性研究报告