①碳化硅衬底材料发展概况

第三代半导体材料是指以碳化硅等为代表的宽禁带半导体材料,发展时间较短。国内材料厂商与国外材料厂商的技术仍具有差距,但与硅基半导体材料相比,技术差距相对较小,随着国内技术不断进步完善,下游应用领域不断拓展,国内材料厂商发展潜力较大。

由于碳化硅衬底性能参数指标众多、制备工艺难度高、晶体生长慢,同时还要克服高温、晶体生长过程不可见等生长条件苛刻的因素,其晶体生长难度大,制备效率较低,使得良率较低,仅约为 30%-50%左右,导致材料成本较高。下游应用领域基于成本较高等因素,仍处于应用阶段的初期。

随着碳化硅材料制备工艺技术不断发展,厂商不断扩产,下游应用领域持续拓展及批量应用,凭借其禁带宽度大,具有击穿电场高、热导率高、电子饱和速率高及抗辐射能力强等优势,可以满足电力电子技术对高温、高功率、高压、高频及抗辐射等恶劣工作条件的新要求,与硅基材料相比,碳化硅材料上述优良特性可弥补硅基材料的不足之处,在功率器件等方面与硅基材料形成优势互补,广泛应用于新能源汽车、光伏发电、轨道交通、5G 通讯等现代工业领域。

A、新能源汽车行业

当前,新能源汽车普及的趋势愈发明朗,新能源汽车行业是未来市场空间巨大的新兴市场。根据 Wind 统计数据,2016-2021 年,国内新能源汽车销量年均复合增长率高达 47.5%,2021 年销量突破 350 万辆。在碳中和的趋势下,未来新能源汽车仍有广阔的发展空间,预计 2025 年国内销量约为 700 万辆-900 万辆。

碳化硅器件适用于新能源汽车的逆变器、车载充电机等器件,凭借其耐高频、易散热、高电流密度、低损耗等特性,能提升新能源汽车性能、实现轻量化、提升续航里程。此外,新能源汽车的普及,将推动配套充电桩的持续发展。碳化硅器件可应用于新能源汽车充电桩,能减小充电桩体积,提高充电速度。碳化硅材料作为新能源汽车领域发展前景良好的器件材料,其发展潜力巨大。

B、光伏行业

随着光伏投资成本的下降及发电效率的提升,近年来,光伏发电呈高速发展态势,2016-2021 年全球光伏新增装机容量年均复合增长率达 18.8%。在光伏发电中,相比传统硅基的逆变器,搭载碳化硅器件的光伏逆变器,转换效率可由

96%提升至 99%以上,能量损耗降低 50%以上,从而能够缩小系统体积、增加功率密度、延长器件使用寿命、降低生产成本,碳化硅有望高速渗透光伏市场。目前,国外厂商如英飞凌、富士电机、三菱电机、阳光电源、西门子等企业均已推出应用碳化硅器件的光伏逆变器,国内作为光伏领域最大的市场之一,国内碳化硅材料厂商持续推进光伏应用领域的业务。

C、轨道交通行业

碳化硅器件应用于轨道交通牵引变流器,能极大发挥自身高温、高频和低损耗特性,提高牵引变流器装置效率,符合轨道交通大容量、轻量化和节能型牵引变流装置的应用需求,从而提升系统的整体效能,未来将在轨道交通领域发挥重要作用。

D、5G 通讯行业

随着 5G 通讯技术的发展和推广,5G 建设将为射频器件带来新的增长动力。以碳化硅为衬底的氮化镓射频器件能有效满足 5G 通信高频性能、高功率处理能力要求,碳化硅基氮化镓射频器件已逐步成为 5G 功率放大器、尤其是宏基站功率放大器的主流技术路线。

随着上述终端应用领域不断发展,根据 Yole、Marklines 等数据,2020 年全球碳化硅器件的市场规模为 11.84 亿美元,预计 2025 年将增长至 59.79 亿美元,复合年增长率达 38.25%。碳化硅器件市场的高速增长也将推动碳化硅单晶衬底的需求释放。

此外,随着我国加快“新基建”建设力度,明确新基建涉及“5G 基建、特高压、城际高速铁路和城际轨道交通、新能源汽车及充电桩、大数据中心、人工智能、工业互联网”等领域,上述领域与我国半导体产业的发展密切相关,将成为我国新一轮半导体产业快速发展的驱动因素,为以碳化硅为代表的化合物半导体市场带来新的机遇。

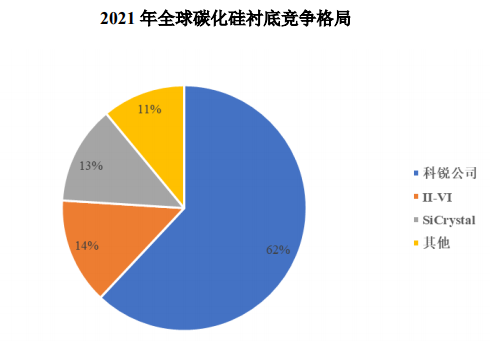

虽然第三代半导体发展时间较短,但碳化硅衬底市场仍以美国等传统半导体产业链强国为主,集中度较高,主要厂商包括美国科锐公司、美国Ⅱ-Ⅵ、德国SiCrystal 等企业,其中,美国科锐公司占据龙头地位,2020 年市场份额达 62%。

2021 年全球碳化硅衬底竞争格局

数据来源:Yole Développement SA 报告

②国内碳化硅材料厂商发展概况

目前,碳化硅衬底市场以海外厂商为主导,国内企业市场份额较小,主要企业包括三安光电、天岳先进等。由于国内半导体技术发展和产业链配套相对落后,碳化硅衬底制备水平及应用领域处于初期阶段,因此与国外龙头企业相比,国内厂商存在技术水平差距和市场份额较小的情况。随着国内下游行业的快速发展,市场规模持续扩大,国内碳化硅衬底材料厂商已逐步实现产业化发展。

随着国内下游行业的快速发展,市场规模持续扩大,衬底及制造设备需求量将会有较大提升,故作为晶体制备的载体,根据不同尺寸、不同类型的碳化硅单晶衬底及不同的下游应用需求,将会进一步大幅提升对碳化硅单晶炉等设备端的需求。因此,在市场保持高景气度的情况下,在国内产能加速扩产叠加设备国产化率提升的双重因素驱动下,我国碳化硅晶体生长设备市场发展潜力巨大。

无锡国家数字电影产业园三期项目可行性研究报告

无锡国家数字电影产业园三期项目可行性研究报告 华侨城文旅装备产业园工程建设投资项目可行性研究报告

华侨城文旅装备产业园工程建设投资项目可行性研究报告 美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告

美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告 江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告

江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告 水晶光电-台州智能终端用光学组件技改项目可行性研究报告

水晶光电-台州智能终端用光学组件技改项目可行性研究报告 广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告

广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告 中国天津-毫米波雷达研发中心建设项目可行性研究报告

中国天津-毫米波雷达研发中心建设项目可行性研究报告 中国重庆-国储珞璜智慧物流园项目可行性研究报告

中国重庆-国储珞璜智慧物流园项目可行性研究报告