随着新能源汽车电驱动系统集成化、高压化加速,电驱动系统的设计复杂度提升,会带动相关零部件的嵌塑件价值量上升,具体包括电源管理模块的 BDU/PDU、 电压转换模块的 DCDC/OBC,以及电机控制器等。并且,随着新能源汽车智能化加速,连接器使用量以及耐压性等诉求提升,单车价值量有望提升。

域控制器随着座舱域、自动驾驶域等电子电气架构的升级,对应嵌塑件价值量也将增加。 根据乘联会预测,新能源汽车整体销量持续攀升,按照当前增长态势,预计 2025 年国内新能源汽车销量达到 1,276 万辆。

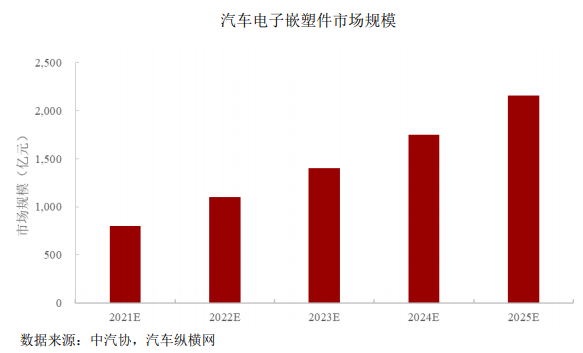

并且,随着消费者对于新能源汽车动力和操 控性的诉求提升,搭载前后双电机的车型占比持续提升,预计双电机车型渗透率有望从 2021 年的 10%提升至 2025 年 50%。根据测算,预计 2025 年国内汽车电子嵌塑件的 市场规模约 2,158 亿元,2021-2025 年的 CAGR 达 27.6%。

长期以来,国际大型汽车电子企业如博世、大陆、日本电装、安波福、法雷奥等凭借在技术积累、经验等方面的优势,在全球汽车电子市场份额中位居领先地位,其中以博世、大陆、日本电装、安波福和法雷奥等企业为主。国内涉及汽车电子控制装 置和汽车电子设备制造的企业包括华域汽车、拓普集团等。

目前国内多家汽车电子企业客户覆盖国内外知名车企。 汽车电子嵌塑件应用领域存在差异,二级供应商错位竞争。上游环节主要为原材 料供应商和设备供应商,提供钢材、铜材、铝材、塑胶等原材料和注塑机等生产设备;中游环节为嵌塑件生产企业,主要市场参与者包括兴瑞科技、合兴股份、凯中精 密等,面向下游车企一级供应商和整车厂提供各项汽车电子嵌塑件零组件。在中游环 节中,由于嵌塑件应用领域存在差异,二级供应商进行错位竞争。

无锡国家数字电影产业园三期项目可行性研究报告

无锡国家数字电影产业园三期项目可行性研究报告 华侨城文旅装备产业园工程建设投资项目可行性研究报告

华侨城文旅装备产业园工程建设投资项目可行性研究报告 美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告

美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告 江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告

江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告 水晶光电-台州智能终端用光学组件技改项目可行性研究报告

水晶光电-台州智能终端用光学组件技改项目可行性研究报告 广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告

广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告 中国天津-毫米波雷达研发中心建设项目可行性研究报告

中国天津-毫米波雷达研发中心建设项目可行性研究报告 中国重庆-国储珞璜智慧物流园项目可行性研究报告

中国重庆-国储珞璜智慧物流园项目可行性研究报告