(1)国内新能源汽车销量保持快速增长

2019-2022 年,在中国汽车总销量增速放缓的背景下,中国新能源汽车销量实现快速增长,成为拉动中国汽车行业销量增长的主要驱动因素。中汽协数据显示,2019-2022年,中国汽车销量由 2,577 万辆增长至 2,686 万辆,年复合增长率仅为 1%,同期中国新能源车销量由 120.6 万辆增长至 688.7 万辆,年复合增长率高达 79%。根据艾瑞咨询数据显示,预计 2025 年中国新能源汽车销量将突破 1,000 万辆,保有量将突破 3,248万辆,新能源汽车销量和保有量均将实现大幅增长。

2022 年中国新能源汽车销售达到 688.7 万辆,其中新能源乘用车销量达到 649.5万辆,销量占比达到 94.3%。新能源商用车销量为 39.2 万辆,销量占比仅为 5.7%,但销量同比增长高达 110.75%。截至 2022 年末,中国新能源商用车保有量超过 70.0 万辆。根据艾瑞咨询预测,预计 2025 年中国新能源商用车销量将突破 45 万辆,保有量将突破100 万辆。

(2)换电站是新能源汽车的重要补能方式之一

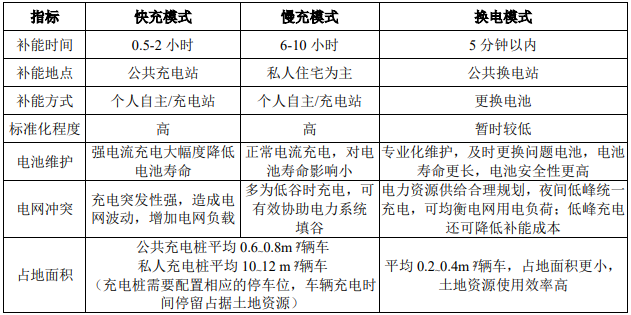

当前新能源汽车的补能模式主要有充电桩补能和换电站补能两种,其中充电桩补能模式经过多年发展,已在全国范围内形成一定建设规模,但充电桩补能模式仍存在慢充模式下补能时间长、快充模式下损耗电池寿命等缺点。部分公共充电桩由于充电路径规划、站桩导航功能不完善,导致新能源车主“找桩难、找桩慢”等现象发生,部分热门区域排队充电的情况仍然普遍存在,充电补能模式的便捷性上仍存在较大不足,影响车主的使用体验。

换电模式是指新能源汽车直接通过换电站更换动力电池进行电能补给的一种清洁补能模式,换电站在换电模式的运营过程中起到对电池的集中充电和储存、电池更换及换电服务的作用。相比充电补能,换电补能模式具有补能时间短、对电池寿命损耗低、通过持续监测电池使用情况提高电池安全性等优势,在营运乘用车和商用车补能等场景需求较大,在部分场景下形成了对充电补能模式的有效补充。此外,换电模式还具有对电网负荷负担低、换电站占地面积小等优点,有助于电力运营商和换电设施运营商的日常安全、高效运营。

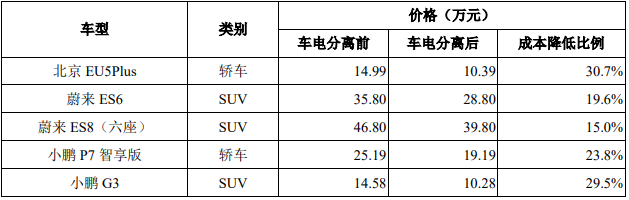

“车电分离”模式是指车主向整车制造企业购买不含电池的整车,通过支付电池的租赁费用以获得电池使用权的一种模式,是在换电模式基础上衍生出的一种可显著降低车主初次购车成本的模式。在该模式下可实现新能源车车身和电池产权分离,新能源车车主在享受车辆高效补能等优点的同时,转移了电池减值风险,一定程度上解决了新能源汽车车辆保值率不高的痛点问题。

对于新能源乘用车车主而言,受益于免于承担电池的购置费用,采用“车电分离”模式购置新能源乘用车的成本低于购置整车 15%-30%。由于纯电动新能源商用车(比如自卸车、牵引车、载货车、环卫车、专用车等)电池售价与乘用车电池相比售价更高,采用“车电分离”模式购置商用车的车主,初始购车成本可显著下降至与传统燃油车接近,具有较佳的经济性。“车电分离”模式下,有利于新能源汽车进一步推广和使用。

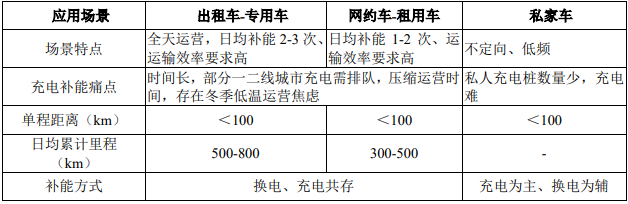

充电、换电模式各有优缺点,并在特定的应用场景下拥有不同类型的客户群体。当前电动新能源商用车在充电使用过程中存在由于充电时间长影响运营效率等痛点,为换电模式的推广和使用提供了大量市场空间。换电模式在封闭固定作业场景、短倒运输场景、干线中途运输场景以及其他特定场景等场景下的使用率不断提高。此外,商用车作为交通运输的主要力量,在运行过程中碳排放量巨大,因此在“碳中和、碳达峰”目标和政策下,更加节能环保的新能源商用车得到政府部门和物流领域产业方的大力支持。

换电模式在新能源营运乘用车使用场景中同样具有高效便捷补能的优势。新能源营运乘用车主通过换电模式补能,单次可节省 40-50 分钟充电时间,通过有效提升运营时间提高司机的盈利能力。凭借能够提升营运车辆运营效率的特点,在新能源营运乘用车领域,换电模式已逐步受到大型网约车平台的认可,并已在一二线城市的出租车专用车场景得到开发、示范和推广,未来有望逐步向私人消费场景推广。

(3)未来国内换电站数量将保持高速增长

根据中国电动汽车充电基础设施促进联盟数据,2020 年末和 2021 年末,国内换电站数量分别为 559 座和 1,406 座;截至 2022 年末,国内换电站数量已增长至 1,973 座。从区域分布上来看,目前省级行政区域内所拥有的换电站数量前五的分别为:北京市、广东省、浙江省、江苏省、上海市,换电站数量分别为 289 座、248 座、239 座、170座和 132 座。根据研究报告数据,预计 2025 年国内换电站数量将超过 2 万座。

无锡国家数字电影产业园三期项目可行性研究报告

无锡国家数字电影产业园三期项目可行性研究报告 华侨城文旅装备产业园工程建设投资项目可行性研究报告

华侨城文旅装备产业园工程建设投资项目可行性研究报告 美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告

美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告 江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告

江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告 水晶光电-台州智能终端用光学组件技改项目可行性研究报告

水晶光电-台州智能终端用光学组件技改项目可行性研究报告 广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告

广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告 中国天津-毫米波雷达研发中心建设项目可行性研究报告

中国天津-毫米波雷达研发中心建设项目可行性研究报告 中国重庆-国储珞璜智慧物流园项目可行性研究报告

中国重庆-国储珞璜智慧物流园项目可行性研究报告