(1)造纸行业发展概况

造纸业作为重要的基础原材料产业,在国民经济中占据重要地位,造纸业关系到国家的经济、文化、生产、国防各个方面,其产品用于文化、教育、科技和国民经济的众多领域。从广义来看,造纸业包括纸浆制造、造纸和纸制品制造等,以一个产业链形式存在,即“加工生产纸浆—用纸浆造纸—用纸或纸板进一步加工”一个完整的环节。从狭义来看,造纸业仅指用纸浆或其他原料(如矿渣棉、云母、石棉等)悬浮在流体中的纤维,经过造纸机或其他设备成型,或手工操作而成的纸及纸板的制造,即机制纸及纸板制造、手工纸制造和加工纸制造三类。

中国造纸工业经过近 30 年的发展,逐步发展壮大,纸制品市场已从过去紧缺型变成基本平衡型,近几年已形成产需基本平衡的格局,多数产品已基本满足国内市场需求。2021 年中国造纸及纸制品行业营业收入合计为 15,006 亿元,相较上年增加 1,927 亿元,2022 年度,全国纸及纸板产量 12,425 万吨,规模以上造纸和纸制品企业营业收入 15,228.9 亿元。

中国造纸工业在发展产量的同时,更加注重质量的提高。现在正在不断调整产业结构,淘汰规模小、污染大、能耗高的小型设备,同时积极投入高车速、大幅宽的新型造纸机。循环、低碳、绿色经济已经成为新的发展主题。

据国家统计局发布数据显示,2021 年 1-12 月,全国机制纸及纸板产量13,583.9 万吨,同比增长 883.3 万吨,增速 6.8%,首次突破 13,000 万吨大关,创历史新高。据发改委数据显示,2022 年 1-12 月,造纸和纸制品业增加值累计增长-0.6%,机制纸及纸板(外购原纸加工除外)累计产量 13,691.4 万吨,累计增长-1.3%;新闻纸累计产量 90.4 万吨,累计增长 1.0%。由于限塑令和国家降解塑料设备不完善,在未来,造纸产量有逐步上升趋势。

①供求状况

造纸业作为重要的基础原材料产业,在国民经济中占据重要地位,造纸业关系到国家的经济、文化、生产、国防各个方面,其产品用于文化、教育、科技和国民经济的众多领域。

据中国造纸协会统计数据显示,2014 年以来,我国纸及纸板生产企业数量整体呈现震荡下行趋势,截至到 2021 年底,我国纸及纸板生产企业数据约为2,500家,较 2014年减少超过 400家,与 2020 年数量持平。

2017 年,我国纸及纸板生产量首次突破 11,000 万吨,创历史新高;2018年,受行业景气度下滑影响,整体产量小幅下滑,到 2019 年,我国纸及纸板生产量有所回升,累计产量为 10,765 万吨,同比增长 3.16%。2020 年,我国纸及纸板生产量持续增长,达到 11,260 万吨,同比增长 4.6%;2021 年我国纸及纸板生产量达 12,105 万吨,同比增长 7.50%,增长速度为历年最高; 2022 年,全国纸及纸板生产企业约 2500 家,全国纸及纸板生产量 12,425 万吨,较上年增长2.64%。纸及纸板消费方面,中国造纸协会统计数据显示,2018 年以来,我国纸及纸板消费量及增速均呈逐年递增趋势。2021 年我国纸及纸板消费再创新高,全年消费 12,648 万吨,达到历史峰值,同比增长 6.94%。

2022 年,全年消费消费量 12,403 万吨,较上年增长-1.94%。分产品来看,2022 年新闻纸消费量达135 万吨,同比增长-15.63%,占比 1.09%;未涂布印刷书写纸消费量达 1,678万吨,同比增长-6.41%,占比 13.53%;涂布印刷纸消费量达 500 万吨,同比增长-14.24%,占比 4.03%;包装用纸消费量达 731 万吨,同比增长 1.25%,占比5.89%。

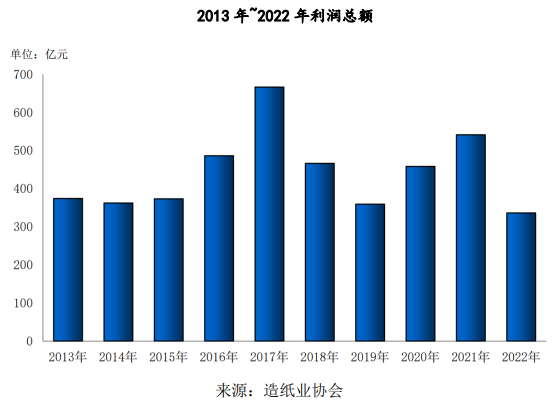

②利润变化

自 2021 年 1 月 1 日正式取消废纸进口以来,以前有外废配额的纸企成本优势消失,加上纸浆进口的高依赖度,解决造纸行业的原料端稳定供应成为影响造纸行业高质量发展的重要影响因素,也成为纸企未来的核心竞争力因素。

据统计 2,561 家造纸生产企业,2022 年 1~12 月营业收入 8,899 亿元;工业增加值增速 0.20%;产成品存货 479 亿元,同比增长 12.17%;利润总额336 亿元,同比增长-37.54%;资产总计 11,196 亿元,同比增长 2.80%;资产负债率 57.64%;负债总额 6,453 亿元,同比增长 0.27%;在统计的 2,561家造纸生产企业中,亏损企业有 770 家,占 30.07%。

2016 年以来,受环保督查和供给侧改革影响,大量中小纸企被关停,行业供给端明显收缩,带动产品价格提升,推动全行业收入和利润增长提速。2017年造纸行业利润总额达到 1,028.60 亿元,同比增长 21.86%,利润总额达到历史高点。2018 年受宏观经济增速放缓影响,下游需求有所下降。

同时中美贸易摩擦、环保压力加大和国外固废进口政策收紧导致国内原材料价格攀升,行业景气度有所下降,行业整体盈利水平有所回落。2022 年,受上游原料、动力、物流价格大幅上涨以及下游市场需求疲软等因素影响,造纸行业利润收窄,景气度下行。据工信部数据,2022 年全国规模以上造纸和纸制品企业利润总额621.1 亿元,同比下降近 3 成。其中白卡纸利润下滑最为明显。

从历史情况看,每年四季度用纸集中季的到来会带来纸制品需求增量。而前一阶段时间部分造纸企业主动停机检修也会不同程度减少市场供给量,并对市场供需关系起到一定的调节作用,有利于纸制品价格和利润水平的恢复。

(2)造纸行业技术水平及特点

我国造纸业在近 30 年的发展过程中,造纸装备制造及生产工艺技术都取得了重大突破,淘汰落后产能政策的实施使我国现有造纸先进产能比例进一步提高。

造纸行业是典型的技术密集型和资金密集型行业,行业技术水平主要体现在生产设备的先进程度上。经过多年发展,国内造纸企业通过对世界先进造纸生产技术的引进、消化吸收和创新,不断提高造纸生产技术装备及其生产工艺的优化和创新,取得了一大批具有自主知识产权和突破性的创新成果,提高了产品质量和开发新产品速度。

清洁生产技术取得了成效,国内造纸化学品的发展、大型高速纸机的引进和开发,木浆和废纸利用率的提升,都大大降低了造纸用水量和污染物排放,造纸废水治理技术已相当成熟,水污染治理水平得到大幅度的提高。造纸工业当前及今后的工艺技术与装备的发展主要应放在充分利用纤维资源、节约能源及减少污染等方面。制浆技术的发展主要以高强度、高得率、高白度、低污染为主;造纸则以高质量、低定量与低消耗为主。

更多行业报告详见思瀚官网《2023-2028年造纸行业市场调研分析及发展前景研究报告》,同时思瀚产业研究院提供产业研究、可研报告、商业计划书、园区规划、产业图谱、IPO募投可研等定制方案

无锡国家数字电影产业园三期项目可行性研究报告

无锡国家数字电影产业园三期项目可行性研究报告 华侨城文旅装备产业园工程建设投资项目可行性研究报告

华侨城文旅装备产业园工程建设投资项目可行性研究报告 美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告

美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告 江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告

江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告 水晶光电-台州智能终端用光学组件技改项目可行性研究报告

水晶光电-台州智能终端用光学组件技改项目可行性研究报告 广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告

广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告 中国天津-毫米波雷达研发中心建设项目可行性研究报告

中国天津-毫米波雷达研发中心建设项目可行性研究报告 中国重庆-国储珞璜智慧物流园项目可行性研究报告

中国重庆-国储珞璜智慧物流园项目可行性研究报告