按照用途和功能划分,纸的主要品种包括文化用纸、包装用纸、生活用纸及特种纸四大类,其中文化用纸主要包括双胶纸、铜版纸、新闻纸等;包装用纸主要包括箱板纸、瓦楞原纸、白卡纸、白板纸等;生活用纸主要包括餐巾纸、手帕纸、卷纸等;特种纸主要包括卷烟纸等特殊需求的纸种。

其中,箱板纸、瓦楞原纸是生产瓦楞纸板及纸箱的主要原材料。瓦楞纸箱因其成本低、质量轻、加工易、强度大、印刷适应性优良、储存搬运方便等优点,被广泛应用于通信、电子、家电、办公设备、日用化工、食品饮料、医药、轻工、机械等各行业的运输和消费中。

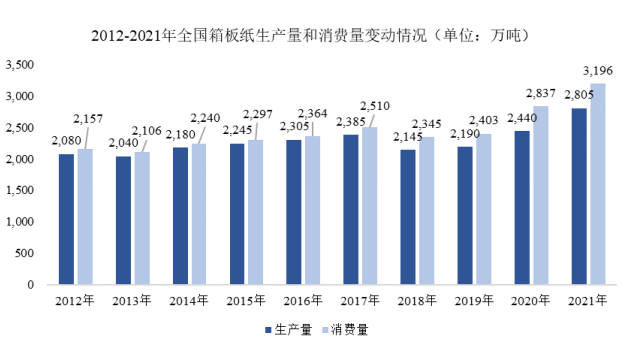

根据中国造纸协会发布的《中国造纸工业 2021年度报告》,2021 年我国箱板纸及瓦楞原纸的生产量分别为 2,805 万吨、2,685万吨,占纸及纸板生产量比重分别为 23.17%、22.18%;箱板纸及瓦楞原纸的消费量分别为 3,196 万吨、2,977 万吨,占纸及纸板消费量比重分别为 25.27%、23.54%。箱板纸和瓦楞原纸是造纸和纸制品业产品中的重要组成部分。

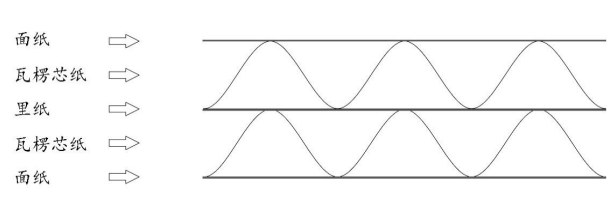

箱板纸和瓦楞原纸通常组合加工成瓦楞纸板后销售,因此两者需求量具有高度相关性。瓦楞纸板截面如下图所示:

作为瓦楞纸板和瓦楞纸箱的主要原材料,箱板纸(可用作面纸和里纸)和瓦楞原纸(可用作瓦楞芯纸和里纸)的生产量和消费量与宏观经济增长及下游产业发展具有高度的关联性。

(1)我国箱板纸行业发展概况

2021 年我国箱板纸生产量为 2,805 万吨,同比增长 14.96%;消费量为 3,196万吨,同比增长 12.65%。2012-2021 年我国箱板纸生产量年复合增长率为 3.38%,消费量年复合增长率为 4.47%。作为我国产量占比最大的纸,自 2018 年以来其产量一直保持稳定增长的态势。从消费端来看,箱板纸下游消费主要体现在食品、饮料、家电电子、服装鞋类及箱包、日化产品、车业及零部件、家居家具、快递、医药等包装方面。近些年,我国线上购物的消费模式迅速发展,明显带动了快递行业箱板纸的消费量增长。

数据来源:中国造纸协会

(2)我国瓦楞原纸行业发展概况

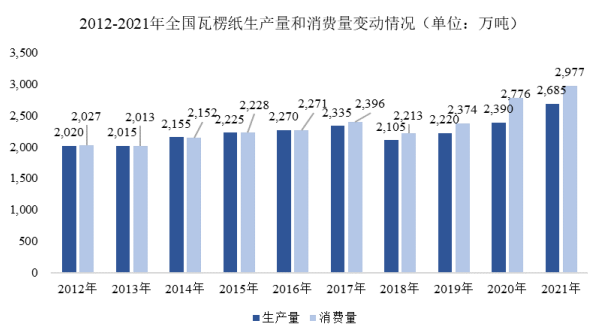

2021 年我国瓦楞原纸生产量为 2,685 万吨,同比增长 12.34%;消费量为 2,977万吨,同比增长 7.24%。2012-2021 年我国瓦楞原纸生产量复合增长率为 3.21%,消费量复合增长率为 4.36%。由于瓦楞原纸和箱板纸的主要应用领域均为纸板、纸箱等包装领域,因此瓦楞原纸与箱板纸的整体发展趋势具有一致性。

2018 年,受到宏观经济增速放缓的影响,其生产量和需求量均出现一定程度的下降。2019年以来,随着下游需求逐渐复苏以及电商物流行业的发展,其生产量和消费量呈现稳步增长的趋势。

数据来源:中国造纸协会

(3)我国瓦楞纸制品业发展概况

2019-2021 年我国纸制品业生产量分别为 7,219.16 万吨、6,859.71 万吨和7,739.06 万吨,年复合增长率为 3.54%。其中,瓦楞纸箱的生产量从 2019 年3,421.05 万吨增长至 2021 年 3,444.24 万吨,年复合增长率为 0.34%。

从消耗量来看,我国瓦楞纸板消耗量由 2014 年的 791 亿平方米增长至 2020 年的 869 亿平方米,年复合增长率为 1.58%。根据瓦楞纸板和瓦楞纸箱的下游应用领域可知,其下游主要覆盖国内消费品包装(主要为食品饮料及日化用品、家电电子等的包装)、物流运输及出口包装。近年来,电商和物流行业的快速发展总体上带动了瓦楞纸板和瓦楞纸箱的需求量增长。

更多行业报告详见思瀚官网《2023-2028年造纸行业市场调研分析及发展前景研究报告》,同时思瀚产业研究院提供产业研究、可研报告、商业计划书、园区规划、产业图谱、IPO募投可研等定制方案

无锡国家数字电影产业园三期项目可行性研究报告

无锡国家数字电影产业园三期项目可行性研究报告 华侨城文旅装备产业园工程建设投资项目可行性研究报告

华侨城文旅装备产业园工程建设投资项目可行性研究报告 美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告

美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告 江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告

江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告 水晶光电-台州智能终端用光学组件技改项目可行性研究报告

水晶光电-台州智能终端用光学组件技改项目可行性研究报告 广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告

广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告 中国天津-毫米波雷达研发中心建设项目可行性研究报告

中国天津-毫米波雷达研发中心建设项目可行性研究报告 中国重庆-国储珞璜智慧物流园项目可行性研究报告

中国重庆-国储珞璜智慧物流园项目可行性研究报告