聚氨酯的产业化开始于 20 世纪 40 年代,其发展历程可以分为三个阶段:

二战后至 20 世纪 70 年代,是聚氨酯产业的快速发展期,此段时间产业的年复合增长率达到 23%,聚氨酯工艺从德国向美国等主要经济体扩散;

20 世纪 80年代到 20 世纪 90 年代,是聚氨酯产业的平稳增长期,此段时间产业的年复合增长率为 4.6%;

20 世纪 90 年代至今,全球聚氨酯产业的年复合增长率为 6.7%,聚氨酯工业开始由发达国家向发展中国家的产业转移。在此期间,中国超越美国成为世界最大的聚氨酯制品消费国。

全球知名调研机构 Global Market Insights 统计数据显示,2018 年全球聚氨酯市场规模超过 595 亿美元,预计 2019 年至 2026 年的复合年增长率将超过5.8%,2026 年市场规模将达 931 亿美元。

2018-2026 年全球聚氨酯市场规模

数据来源:Global Market Insights

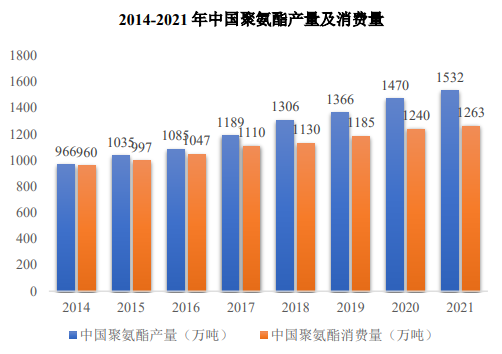

2014 年,我国聚氨酯产量达 966 万吨,消费量达 960 万吨,2021 年我国聚氨酯产量达 1,500 万吨以上,消费量达 1,200 万吨以上,2014 年-2021 年产量和销量复合增长率分别为 6.81%和 4.00%,我国目前已成为了世界上最大的聚氨酯生产国,也是最大的聚氨酯市场之一。

数据来源:中国化工行业协会、思瀚产业研究院

从聚氨酯消费结构上看,2020 年,我国聚氨酯制品消费最多的是聚氨酯软泡、聚氨酯硬泡和弹性体,分别占聚氨酯制品消费总量的 27%、26%、20%。聚氨酯硬泡已成为聚氨酯类产品的主要消费形态之一。

数据来源:华经产业研究院

聚氨酯复合材料作为聚氨酯材料的下游新兴市场,受益于其优异的高性能,近年来增长迅速,根据 Global Industry Analysts 预测数据,全球聚氨酯复合材料2020年市场规模预计为 5.907 亿美元,预计到 2027 年将达到 8.185亿美元。

数据来源:Global Industry Analysts

更多行业报告详见思瀚产业研究院官网,同时思瀚产业研究院提供产业研究、可研报告、商业计划书、园区规划、项目建议书、产业规划等报告。

无锡国家数字电影产业园三期项目可行性研究报告

无锡国家数字电影产业园三期项目可行性研究报告 华侨城文旅装备产业园工程建设投资项目可行性研究报告

华侨城文旅装备产业园工程建设投资项目可行性研究报告 美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告

美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告 江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告

江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告 水晶光电-台州智能终端用光学组件技改项目可行性研究报告

水晶光电-台州智能终端用光学组件技改项目可行性研究报告 广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告

广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告 中国天津-毫米波雷达研发中心建设项目可行性研究报告

中国天津-毫米波雷达研发中心建设项目可行性研究报告 中国重庆-国储珞璜智慧物流园项目可行性研究报告

中国重庆-国储珞璜智慧物流园项目可行性研究报告