(1)全球行业竞争格局

从全球范围而言,汽车零部件行业是充分竞争的行业,但主要市场份额和行业发展方向基本掌握在国际知名的汽车零部件企业手中,跨国汽车零部件供应商凭借其多年的技术和经验积累,在发动机、变速器、底盘各系总成等高附加值关键零部件形成了主导地位。经过长期的发展和整合,成熟的汽车零部件市场具有产业集中的特点。

国际知名的汽车零部件企业主要集中在北美、欧洲和日本,包括德国的博世、日本的电装、加拿大的麦格纳、德国的大陆、日本爱信精机、美国的德尔福等。这些企业规模庞大、资本实力和技术实力雄厚,能够引领世界零部件行业的发展方向。

(2)我国行业竞争格局

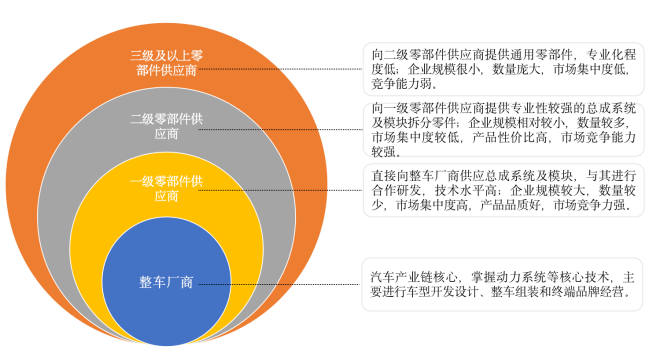

在追求汽车零部件专业化、规模化生产的背景下,汽车零部件行业逐步形成了一级零部件供应商、二级零部件供应商和三级零部件供应商的多层次竞争格局。一级供应商通常向整车厂商供应总成系统及模块产品,双方形成直接合作关系。

出于产品供货质量和稳定性等多方面考虑,整车厂对一级零部件供应商考核要求严格、考核时间长,双方确立合作关系后整车厂不会轻易更换供应商,因此一级零部件供应商的竞争格局较为稳定。二级零部件供应商主要向一级供应商供货,该级供应商大都生产专业性较强的总成系统及模块拆分零件。

二级供应商再逐级向三级供应商等下级供应商采购,从而形成汽车零部件的供应链条。二、三级供应商由于缺乏与整车厂商的稳定合作关系,相互之间的竞争较为激烈。

目前我国一级零部件供应商主要以跨国零部件供应商在国内的独资或合资企业为主,这些世界级零部件生产商实力强大、资金雄厚,经营管理水平高,拥有先进的产品技术,并与整车集团有原供关系,具有较强的竞争力;二、三级配套供应商则大多为内资企业,具体如下:

目前,我国汽车零部件多数企业规模小、实力弱、研发能力不足,在价格较低、利润有限的低端零部件市场展开激烈的竞争,行业市场集中度仍然偏低,整体呈现以下市场格局:少数实力较强的大型汽车零部件企业占据大部分整车配套市场份额;而多数中小型零部件生产企业,由于受到技术实力、生产规模以及品牌认同度等因素的限制,仅能依靠较低的价格优势争取部分低端的整车配套市场,在整个行业竞争中处于相对被动的地位。

根据国家统计局数据,2021 年我国规模以上(年主营业务收入 2,000 万元以上)汽车零部件企业达 14,000 家,汽车零部件行业全年主营业务收入达 40,668 亿元,同比增长 12.00%。

在区域布局方面,我国汽车零部件产业呈现出集群化发展态势,已逐步形成了六大产业集群,包括:以上海、江苏省和浙江省为核心的长三角产业集群,以重庆、四川省为核心的西南产业集群,以广东为核心的珠三角产业集群,以吉林省、辽宁省和黑龙江省为核心的东北产业集群,以湖北省、湖南省、安徽省为核心的中部产业集群,以北京、天津和河北省为核心的环渤海产业集群。

无锡国家数字电影产业园三期项目可行性研究报告

无锡国家数字电影产业园三期项目可行性研究报告 华侨城文旅装备产业园工程建设投资项目可行性研究报告

华侨城文旅装备产业园工程建设投资项目可行性研究报告 美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告

美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告 江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告

江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告 水晶光电-台州智能终端用光学组件技改项目可行性研究报告

水晶光电-台州智能终端用光学组件技改项目可行性研究报告 广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告

广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告 中国天津-毫米波雷达研发中心建设项目可行性研究报告

中国天津-毫米波雷达研发中心建设项目可行性研究报告 中国重庆-国储珞璜智慧物流园项目可行性研究报告

中国重庆-国储珞璜智慧物流园项目可行性研究报告