(1)行业简介

根据国际标准 ISO 8373:2012 定义,工业机器人是自动化控制的、可重复编程的多功能机械执行系统,该系统具有三个及以上的关节轴,能够借助编制的程序处理各类工业自动化任务。

传统的工业机器人具备速度快、精度高、负载范围广等特性,在设计中往往追求“刚度”(即外力作用下抵抗变形的能力);同时,传统工业机器人往往惯量较大,且其根据系统设定按照既定路线快速执行指令,因此出于安全性考虑,传统工业机器人需要配置围栏在特定空间内使用,人与机器的工作空间需要保持相对独立。

按照应用领域划分,工业机器人可分为搬运机器人、焊接机器人、装配机器人、洁净机器人、物料加工机器人等;根据 IFR 统计数据,2021 年全球工业机器人市场中,与搬运、焊接及装配工序相关的应用占据约 75%的市场份额。

(2)产业链情况

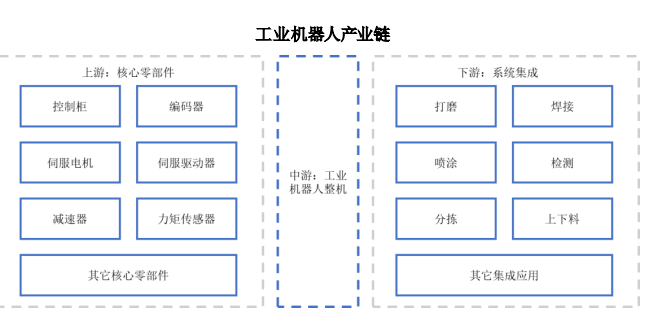

工业机器人产业链主要包括核心零部件、整机制造、系统集成三大环节。

(3)工业机器人市场情况

1)全球市场

2017 年至 2019 年,受宏观经济环境影响,全球下游需求有所收缩,致使工业机器人销量增速有所放缓。近年来,在工业自动化需求日益高涨、工业机器人产品稳定性提升及成本优化的催化作用下,全球工业机器人销量以及销售额持续高速增长。

根据 IFR 统计数据,2021 年全球机器人市场规模达到 175 亿美元,销量达 51.7 万台,销量同比增长 31%,再创历史新高。随着市场需求的稳中有升及工业机器人行业的技术进步,工业机器人市场规模有望持续扩张。

2)中国市场

国内工业机器人市场与德国、日本、美国等制造业强国相比起步较晚。2013年后,随着国内研发制造水平的提升与国家一系列智能制造装备行业相关产业政策的颁布实施,工业机器人自主化进程不断加快。

目前我国是全球最大的工业机器人市场,根据 IFR 统计数据,2021 年国内工业机器人出货量达 26.82 万台,占同期全球市场比重约 51.8%,占比已过半。中国电子学会预计 2024 年国内工业机器人市场规模有望达 115 亿美元,2020 年至 2024 年国内工业机器人销量复合增长率约为 15%。

思瀚发布《2023-2028年工业机器人行业市场现状及投资前景研究咨询报告》

无锡国家数字电影产业园三期项目可行性研究报告

无锡国家数字电影产业园三期项目可行性研究报告 华侨城文旅装备产业园工程建设投资项目可行性研究报告

华侨城文旅装备产业园工程建设投资项目可行性研究报告 美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告

美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告 江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告

江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告 水晶光电-台州智能终端用光学组件技改项目可行性研究报告

水晶光电-台州智能终端用光学组件技改项目可行性研究报告 广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告

广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告 中国天津-毫米波雷达研发中心建设项目可行性研究报告

中国天津-毫米波雷达研发中心建设项目可行性研究报告 中国重庆-国储珞璜智慧物流园项目可行性研究报告

中国重庆-国储珞璜智慧物流园项目可行性研究报告