根据 GGII 统计,2019 年国内动力电池累计装机量约为 62.38GWh,同比增长 9%。受到国内新能源汽车补贴退坡的影响,2019 年新能源汽车市场首次出现同比下滑,逐渐由政策引导向市场引导过渡。随着对高能量密度、高安全性、高技术指标的要求提升,一些技术落后、资金短缺、管理不当的动力电池企业逐步被淘汰,头部动力电池企业市场份额进一步提升。

近两年,受能源转型、双碳目标达成共识等因素驱动,新能源汽车行业景气度远超预期,2022 年,我国新能源汽车产销量分别完成 705.8 万辆和 688.7 万辆,连续八年位居全球第一,同比分别增长 99.1%和 93.4%,新能源汽车新车的销量达到汽车新车总销量的 25.6%。

2023 年上半年,我国新能源汽车产销量分别完成378.8 万辆和 374.7 万辆,同比分别增长 42.4%和 44.1%,市场占有率达到 28.3%。

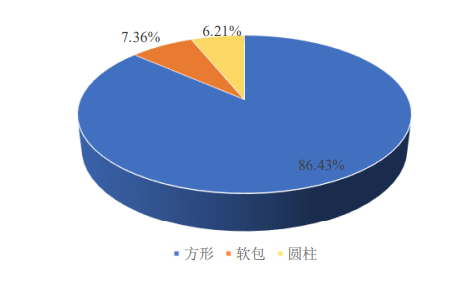

2021 年,我国动力电池装机量约 139.98GWh,同比增长 128%。按照电池形状分类来看,方形动力电池装机量约 120.99GWh、圆柱动力电池装机量约8.69GWh、软包动力电池装机量约 10.30GWh,同比均有一定幅度增长。其市场占有率情况如下:

方形动力锂电池早期在公交大巴上广泛应用,后逐渐推广至乘用车,目前成为国内锂电池市场的主流产品,市场占有率最高。随着国家补贴政策对新能源汽车续航里程的要求不断提高,受到“长续航里程对应高补贴”政策的影响,方形电池和软包电池凭借 PACK 模组能量密度高的优势取得快速发展,软包电池的装机量在 2018 年迅速上升。

2019 年以来,随着国产特斯拉 Model 3 的量产,圆柱电池装机量开始上升。在特斯拉等代表性车企的带动下,具备高能量密度、高功率密度和成本优势的 4680 大圆柱电池有望实现进一步的应用传导。

综上所述,虽然国内动力锂电池市场以方形为主,但圆柱锂电池生产工艺成熟、产品一致性高、安全性高,应用领域广泛且使用量逐年增加,市场需求持续增加,尤其是新款 4680 圆柱锂电池的市场关注度较高,多家世界一流锂电池厂商持续投入研发该类圆柱锂电池。因此,三种形态的锂电池各有优劣,长期共存的局面仍将持续存在,呈现“三足鼎立”的竞争格局。

无锡国家数字电影产业园三期项目可行性研究报告

无锡国家数字电影产业园三期项目可行性研究报告 华侨城文旅装备产业园工程建设投资项目可行性研究报告

华侨城文旅装备产业园工程建设投资项目可行性研究报告 美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告

美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告 江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告

江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告 水晶光电-台州智能终端用光学组件技改项目可行性研究报告

水晶光电-台州智能终端用光学组件技改项目可行性研究报告 广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告

广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告 中国天津-毫米波雷达研发中心建设项目可行性研究报告

中国天津-毫米波雷达研发中心建设项目可行性研究报告 中国重庆-国储珞璜智慧物流园项目可行性研究报告

中国重庆-国储珞璜智慧物流园项目可行性研究报告