①具有必选快消品属性,市场规模大、人均消费量低

按用途区分,生活用纸包括卫生纸、面巾纸、手帕纸、餐巾纸、擦手纸、厨房用纸等多种品类,覆盖居民日常生活的方方面面。同其他纸种相比,生活用纸 有着极强的生活必需快消品属性,可替代性极低,市场需求稳健。

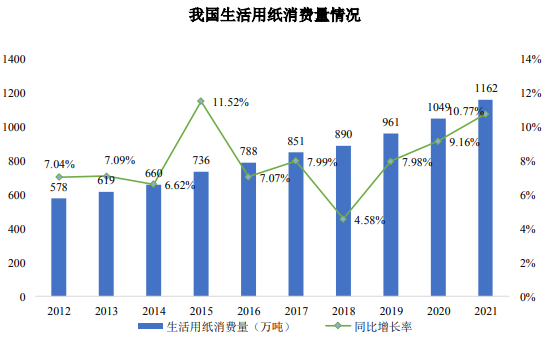

2021年我国生活用纸消费量达到 1,161.80 万吨,国内市场规模约为 1,404.60 亿元,是全球最大的生活用纸消费国。2012 年-2021 年,我国生活用纸消费量从 577.50 万吨增长至 1,161.80 万吨,总体保持稳定增长,复合年均增长率为 8.08%。

数据来源:中国造纸协会生活用纸专业委员会。

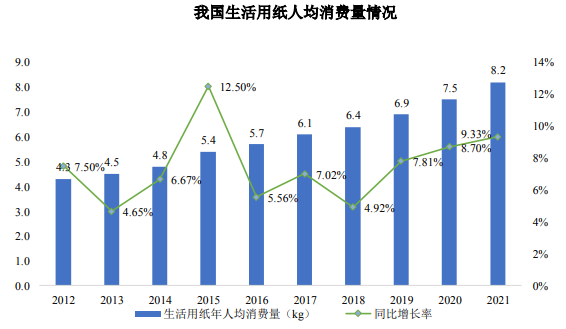

2012 年-2021 年,我国生活用纸人均消费量从 4.3kg 增长至 8.2kg,复合年均 增长率为 7.44%4。相较于美国 29kg、西欧和日本 16-17kg的人均生活用纸消费 量水平,我国人均消费量远低于上述发达国家和地区。

数据来源:中国造纸协会生活用纸专业委员会。

②龙头企业品牌优势明显

在快消品领域,宝洁、联合利华等国际快消巨头已经在国内市场深耕三十余年,且作为世界 500 强企业,其市场开拓及营销能力远高于国内企业。这些国际巨头旗下的快消产品也一度风靡国内市场,尤其是在化妆品、个护用品、卫生巾、 纸尿裤等细分领域长期位居国内市场占有率前列。

但在生活用纸领域,前四家龙头企业金红叶、恒安集团、中顺洁柔、维达集团的品牌影响力强于国际快消巨头, 国际巨头涉足较少使得生活用纸龙头企业拥有更好的市场扩张机遇。

③市场集中度逐步提高,龙头企业加快布局区域生产基地

原纸生产企业由 2010 年的约 500 家5,迅速减少到 2021 年的 241 家6。2021 年综合排名前 17 位的生产企业的合计产能占总产能的 53.50%,销售额合计约占 总销售额的 56.80%

由于生活用纸单位价值较低,运输费用占销售价格的比重较大,因此生活用纸行业的竞争以区域性市场竞争为主。虽然全国性品牌的中高档生活用纸在市场 竞争中占据优势,但在部分区域市场中,少数区域性品牌存在距离优势与市场优势,也有一定竞争力。

鉴于此,为了缩短运输距离,降低运输成本,同时更及时地感知和应对区域市场的需求变化,进一步提高市场占有率,生活用纸龙头企业 正在全国范围内加快布局区域生产基地并逐渐向内陆地区延伸。。

来源: 思瀚产业研究院 欧克科技

无锡国家数字电影产业园三期项目可行性研究报告

无锡国家数字电影产业园三期项目可行性研究报告 华侨城文旅装备产业园工程建设投资项目可行性研究报告

华侨城文旅装备产业园工程建设投资项目可行性研究报告 美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告

美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告 江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告

江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告 水晶光电-台州智能终端用光学组件技改项目可行性研究报告

水晶光电-台州智能终端用光学组件技改项目可行性研究报告 广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告

广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告 中国天津-毫米波雷达研发中心建设项目可行性研究报告

中国天津-毫米波雷达研发中心建设项目可行性研究报告 中国重庆-国储珞璜智慧物流园项目可行性研究报告

中国重庆-国储珞璜智慧物流园项目可行性研究报告