全球流量快速增长、各场景对带宽的需求不断提升,带动高速率模块器件市场的快速发展。当前光芯片主要应用场景包括光纤接入、4G/5G 移动通信网络、数据中心等,都处于速率升级、代际更迭的关键窗口期。

电信市场方面,光纤接入市场,FTTx 普遍采用 PON 技术接入,当前 PON技术跨入以 10G-PON 技术为代表的双千兆时代。10G-PON 需求快速增长及未来 25G/50G-PON 的出现将驱动 10G 以上高速光芯片用量需求大幅增加。

同时,移动通信网络市场,随着 4G向 5G的过渡,无线前传光模块将从 10G逐渐升级到 25G,电信模块将进入高速率时代。中回传将更加广泛采用长距离10km-80km 的 10G、25G、50G、100G、200G 光模块,该类高速率模块中将需要采用对应的 10G、25G、50G等高速率和更长适用距离的光芯片,推动高端光芯片用量不断增加。

数据中心方面,随着数据流量的不断增多,交换机互联速率逐步由 100G向 400G 升级,且未来将逐渐出现 800G 需求。根据 LightCounting 的统计,预计至 2025 年,400G光模块市场规模将快速增长并达到 18.67 亿美元,带动 25G及以上速率光芯片需求。

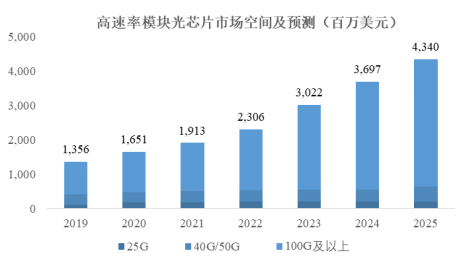

在对高速传输需求不断提升背景下,25G 及以上高速率光芯片市场增长迅速。根据 Omdia 对数据中心和电信场景激光器芯片的预测,高速率光芯片增速较快,2019 年至 2025年,25G以上速率光模块所使用的光芯片占比逐渐扩大,整体市场空间将从 13.56 亿美元增长至43.40 亿美元,年均复合增长率将达到21.40%。

注:按应用所在模块区分并统计。

数据来源:Omdia

无锡国家数字电影产业园三期项目可行性研究报告

无锡国家数字电影产业园三期项目可行性研究报告 华侨城文旅装备产业园工程建设投资项目可行性研究报告

华侨城文旅装备产业园工程建设投资项目可行性研究报告 美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告

美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告 江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告

江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告 水晶光电-台州智能终端用光学组件技改项目可行性研究报告

水晶光电-台州智能终端用光学组件技改项目可行性研究报告 广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告

广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告 中国天津-毫米波雷达研发中心建设项目可行性研究报告

中国天津-毫米波雷达研发中心建设项目可行性研究报告 中国重庆-国储珞璜智慧物流园项目可行性研究报告

中国重庆-国储珞璜智慧物流园项目可行性研究报告