①全球油服行业市场回暖,长期呈现扩张趋势

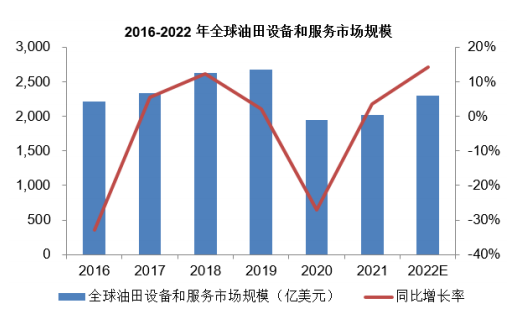

国际能源需求为油田设备和服务行业带来了巨大的市场需求 。Spears&Associates 的统计数据显示,2017 年起油田设备和服务市场规模恢复增长,2018 年全球油田设备和服务市场规模增长 10.74%,达到 2,586 亿美元。

2020年,由于新冠疫情影响,国际能源需求大幅下降,油服行业市场规模也随之下降近 30%。2021 年全球疫情有所缓解,国际能源需求回暖,油服行业市场规模增长再次回正。据 Spears&Associates 预测,2022 年全球油田设备和服务市场规模为 2,302.83 亿美元,较 2021 年增长 14.19%,市场长期呈现扩张趋势。

数据来源:Spears&Associates,Oilfield Market Report2016-2021

②行业加速整合,集中度提升

与此同时,全球知名油气成套设备厂商与油服公司也进行了一轮整合,以实现“强强联合”。2015 年 8 月,世界最大油服公司斯伦贝谢以 148 亿美元的价格收购油气成套设备制造商 Cameron 公司;2017 年 1 月,全球最大的水下生产系统供应商 FMC 公司和法国油服公司 Technip 合并成立 TechnipFMC;2017 年 7月,GE 剥离旗下石油和天然气业务,与贝克休斯合并成立新公司(Baker Hughes,aGE Company,简称“BHGE”)。油气设备与技术服务行业的集中度有所提高。

③油气开采环境趋于复杂,高端油气设备和服务的需求增加

随着易采掘油气储量的逐步减少和原油价格的逐步攀升,复杂工况条件下油气的开采量逐步提升,全球油气公司开始投入大量资金加强对老油井的再开采,加大深海油气井的投入,增加非常规油气的开采。复杂环境下的油气开采催生了高性能勘探设备和勘探设计服务的需求,市场规模将进一步扩大。

编辑:关东

来源:恒泰艾普 思瀚

无锡国家数字电影产业园三期项目可行性研究报告

无锡国家数字电影产业园三期项目可行性研究报告 华侨城文旅装备产业园工程建设投资项目可行性研究报告

华侨城文旅装备产业园工程建设投资项目可行性研究报告 美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告

美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告 江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告

江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告 水晶光电-台州智能终端用光学组件技改项目可行性研究报告

水晶光电-台州智能终端用光学组件技改项目可行性研究报告 广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告

广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告 中国天津-毫米波雷达研发中心建设项目可行性研究报告

中国天津-毫米波雷达研发中心建设项目可行性研究报告 中国重庆-国储珞璜智慧物流园项目可行性研究报告

中国重庆-国储珞璜智慧物流园项目可行性研究报告