普通建筑防水材料的生产技术透明、技术含量较低,建筑防水材料行业进入壁垒不高,由此导致行业内中小企业众多,市场竞争激烈,根据中国建筑防水协会统计数据,2020 年我国建筑防水材料行业内防水企业共有 3,000 多家。

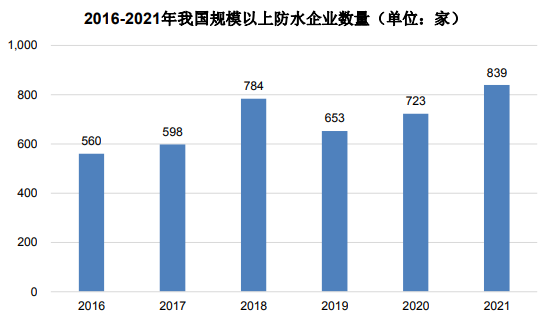

由于建筑防水材料行业内参与企业众多且竞争激烈,近年来,我国规模以上防水企业(主营业务收入 2,000 万元以上)的数量波动剧烈,根据中国建筑防水协会统计数据,2016-2018 年,我国规模以上防水企业数量从 560 家提升至 784 家;2019 年受市场激烈竞争影响,我国规模以上防水企业数量大幅下降至 653 家,2020-2021 年我国规模以上防水企业数量再度提升,在 2021 年达到 839 家。2016-2021 年间,规模以上防水企业数量的起伏在一定程度上体现了我国建筑防水材料行业市场竞争激烈。

数据来源:中国建筑防水协会

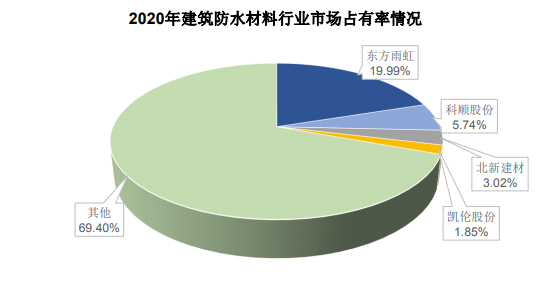

根据民生证券研究所统计数据,2020 年,东方雨虹市场占有率为 19.99%,排名第一;其次是科顺股份,市场占有率为 5.74%;北新建材和凯伦股份分别以 3.02%和 1.85%的市场占有率位列第三、第四位。2020 年我国建筑防水行业前四名合计市场占有率仅有 30.60%,行业集中度不高。

数据来源:民生证券研究所

为保障建筑防水材料行业的健康发展,营造公平竞争的市场环境,近年来我国政府积极出台政策,推动建筑防水材料行业的落后产能淘汰。2017 年,质检总局办公厅印发《2017 年建筑防水产品质量提升专项行动方案》,开展建筑防水产品质量提升专项行动;2018-2021 年,市场监管总局连续四年将建筑防水卷材纳入产品质量国家监督抽查计划。受益于国家对建筑防水材料质量的严格把控,未来建筑防水材料行业的进入门槛及行业集中度有望提高。

无锡国家数字电影产业园三期项目可行性研究报告

无锡国家数字电影产业园三期项目可行性研究报告 华侨城文旅装备产业园工程建设投资项目可行性研究报告

华侨城文旅装备产业园工程建设投资项目可行性研究报告 美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告

美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告 江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告

江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告 水晶光电-台州智能终端用光学组件技改项目可行性研究报告

水晶光电-台州智能终端用光学组件技改项目可行性研究报告 广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告

广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告 中国天津-毫米波雷达研发中心建设项目可行性研究报告

中国天津-毫米波雷达研发中心建设项目可行性研究报告 中国重庆-国储珞璜智慧物流园项目可行性研究报告

中国重庆-国储珞璜智慧物流园项目可行性研究报告