随着集成电路复杂程度的提升,EDA 软件已经成为了集成电路设计及制造等各个环节中不可或缺的组成部分。因此随着国内集成电路行业的不断发展,中国集成电路 EDA 行业的市场规模亦在稳步增长。

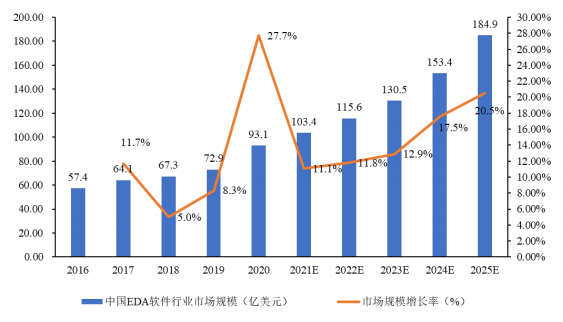

根据中国半导体行业协会数据,2016 年至 2020 年,中国 EDA 软件行业市场规模从 57.4 亿元增长至93.1 亿元,复合增长率为 12.85%。 同时随着国内集成电路行业整体进入发展的快车道,EDA 行业也将快速增长。

数据来源:中国半导体行业协会 EDA 厂商方面,目前 Synopsys、Cadence、Mentor Graphics 等三家境外 EDA 厂商 占据了国内 EDA 行业超过 90%的市场份额,市场集中度高于全球平均水平。国内 EDA 厂商中,虽然尚未出现与境外巨头相同规模的企业,但部分企业也在特定领域及部分点 工具上实现了技术突破,在细分行业内占据了一定的市场地位,也为未来进一步的市场拓展奠定了基础。

目前,国内已孕育了一批包括华大九天、广立微电子、概伦电子在内的 EDA 企业,随着国内集成电路行业的快速发展及未来软件自主掌控程度的进一步提升,该等企业有望打破当前国内高度集中的市场格局。 根据使用 EDA 应用环节的不同,可将 EDA 软件大致分为设计类 EDA 与制造类 EDA。

前者主要用于芯片设计阶段,包括功能设计、布局布线、物理验证及仿真模拟等功能,能够辅助工程师更加便利地完成芯片设计,并验证虚拟设计的有效性。而后者则主要用于芯片制造阶段,除了仿真、验证、模型、后端等工具外,制造类 EDA 还包括能够模拟和指导具体生产过程的 OPC、TCAD 工具,监控并指导改善生产工艺的成品率、制造大数据工具,以及提升生产效率的 MES、EAP 等工具。

无锡国家数字电影产业园三期项目可行性研究报告

无锡国家数字电影产业园三期项目可行性研究报告 华侨城文旅装备产业园工程建设投资项目可行性研究报告

华侨城文旅装备产业园工程建设投资项目可行性研究报告 美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告

美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告 江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告

江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告 水晶光电-台州智能终端用光学组件技改项目可行性研究报告

水晶光电-台州智能终端用光学组件技改项目可行性研究报告 广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告

广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告 中国天津-毫米波雷达研发中心建设项目可行性研究报告

中国天津-毫米波雷达研发中心建设项目可行性研究报告 中国重庆-国储珞璜智慧物流园项目可行性研究报告

中国重庆-国储珞璜智慧物流园项目可行性研究报告