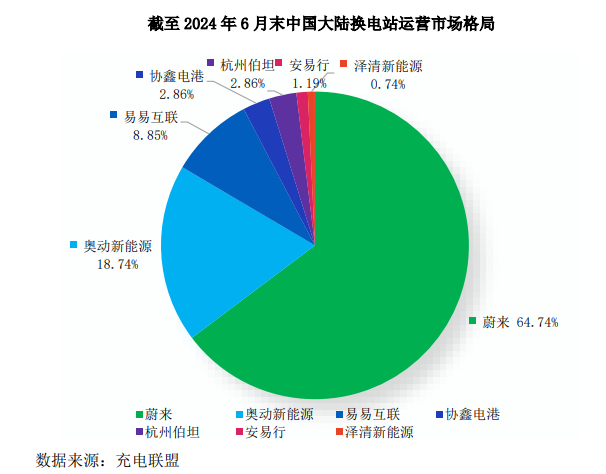

为满足动力电池的充电需求,换电站需要使用充电柜等直流充电设备,而充电模块是直流充电设备必不可少的核心部件。目前,中国大陆换电站运营市场主要由蔚来、奥动新能源、易易互联、协鑫能科、杭州伯坦、安易行、泽清新能源七家企业参与。

根据充电联盟数据统计,蔚来换电站建设规模最大,截至 2024 年6 月末,蔚来在国内建成换电站 2,442 座,占比高达 64.74%;奥动新能源建成换电站 707 座,占比为 18.74%;易易互联建成换电站 334 座,占比为 8.85%。

当前,各运营商纷纷明确“十四五”期间的建站规划。根据充电联盟发布的《2021 年度中国电动汽车换电生态发展》数据显示,奥动新能源计划至 2025 年在全国建成 10,000 座换电站;杭州伯坦计划至 2025 年在全国建成换电站累计超过 2,000 座;协鑫能科计划至 2025 年建成 6,000 座换电站,其中乘用车换电站建设目标为 3,600 座。

未来,随着国内换电市场前景不断明朗,行业内企业将会更加积极布局、规划换电站建设,市场竞争将逐渐加剧,国内换电市场格局将迎来较大变革。

更多行业研究分析请参考思瀚产业研究院官网,同时思瀚产业研究院亦提供行研报告、可研报告(立项审批备案、银行贷款、投资决策、集团上会)、产业规划、园区规划、商业计划书(股权融资、招商合资、内部决策)、专项调研、建筑设计、境外投资报告等相关咨询服务方案。

无锡国家数字电影产业园三期项目可行性研究报告

无锡国家数字电影产业园三期项目可行性研究报告 华侨城文旅装备产业园工程建设投资项目可行性研究报告

华侨城文旅装备产业园工程建设投资项目可行性研究报告 美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告

美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告 江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告

江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告 水晶光电-台州智能终端用光学组件技改项目可行性研究报告

水晶光电-台州智能终端用光学组件技改项目可行性研究报告 广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告

广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告 中国天津-毫米波雷达研发中心建设项目可行性研究报告

中国天津-毫米波雷达研发中心建设项目可行性研究报告 中国重庆-国储珞璜智慧物流园项目可行性研究报告

中国重庆-国储珞璜智慧物流园项目可行性研究报告