进入 21世纪以来,随着全球性能源短缺、气候异常和环境污染等问题的日益突出,积极推动新能源战略、加快新能源推广应用已成为全世界普遍关注的焦点,包括中国在内的世界诸国都在加快对各种可再生资源的开发和利用。

在目前世界上已开发利用的可再生能源中,水能、风能、潮汐能的可用量较小,满足不了人类的客观需求;核裂变虽然产生的能量巨大,但存在不可控性及安全问题,切尔诺贝利及福岛核事件的警钟仍然长鸣;地热能虽然就理论研究而言颇具潜力,但于技术和安全性上存在较多可行性问题。

相较之下,在可合理预期的期间内,太阳能作为人类取之不尽、用之不竭的可再生能源,具有清洁性、安全性、广泛性、持久性、充足性、免维护性及潜在的经济性等诸多优点。因此,太阳能是目前人类已知可利用的、清洁安全且能够满足人类未来需求的最佳能源选择。整体上看,人类直接利用太阳能还处于初级阶段,未来具有巨大的发展潜力。

全球光伏行业在发展过程中,虽然部分时期由于受到宏观经济波动、产业投资过热、国际贸易政策等因素影响,经历了一定的行业调整,但整体上仍保持稳定发展的态势。目前,光伏市场的参与者以眼光长远、深耕行业的产业资本为主,短期逐利的金融资本较少;行业逐步摈弃聚焦价格的竞争手段,转向涵盖性能、功能及技术研发实力的多维度竞争策略;产业链中纵向的战略合作、协作程度加强,在光伏发电逐步取代火电的长期视角下,行业整体已逐步摆脱对于政策补贴的依赖,形成以市场驱动为导向的良性发展模式。

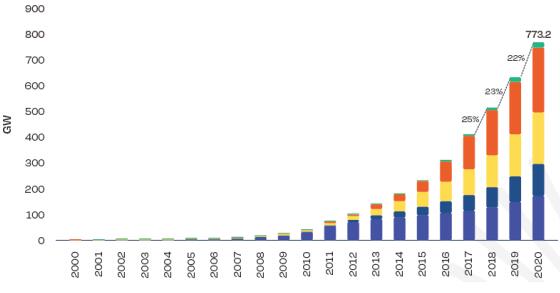

在此背景下,各国近年来对光伏发电的投资建设稳步提升,根据欧洲光伏产业协会数据,2020年,全球累计太阳能光伏电站装机量达773.2GW,较2019年增长22%。从2008年的15.8GW到2020年的773.2GW,十二年累计增长超过45倍。

近年全球累计光伏装机量

资料来源:《Global Market Outlook 2021-2025》(欧洲光伏产业协会发布)

根据欧洲光伏产业协会数据,2020年,全球新增装机达138.2GW,其中,中国新增装机48.2GW,全球占比35%,是全球新增装机容量增长的最主要来源,也是全球累计装机排名第一的国家;美国新增装机量排名第二位,达 19.2GW,全球占比14%;越南新增装机量排名第三位,达11.6GW,全球占比8%;印度、韩国、菲律宾、智利等新兴市场装机容量增长迅速,预计未来全球光伏新增市场将进一步向新兴市场转移。

进一步地,绿色低碳发展已经成为全球共识,据能源与气候智库(ECIU)统计,截至2021年10月,全球已有132个国家和地区提出碳中和目标,如德国等13个国家已就碳中和立法,欧盟地区和其他3个国家拟立法,并有53个国家已经官宣了碳中和时间,其中大部分计划实现时间点为2050年前后。各类可再生电源中光伏开发潜力较大且适合大规模发展,被视为实现碳中和的重要推力,长期空间及成长确定性高,发展前景广阔。

无锡国家数字电影产业园三期项目可行性研究报告

无锡国家数字电影产业园三期项目可行性研究报告 华侨城文旅装备产业园工程建设投资项目可行性研究报告

华侨城文旅装备产业园工程建设投资项目可行性研究报告 美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告

美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告 江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告

江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告 水晶光电-台州智能终端用光学组件技改项目可行性研究报告

水晶光电-台州智能终端用光学组件技改项目可行性研究报告 广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告

广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告 中国天津-毫米波雷达研发中心建设项目可行性研究报告

中国天津-毫米波雷达研发中心建设项目可行性研究报告 中国重庆-国储珞璜智慧物流园项目可行性研究报告

中国重庆-国储珞璜智慧物流园项目可行性研究报告