消费电子产品是指消费者日常生活中使用的电子产品,主要包括智能手机、 笔记本电脑、平板电脑以及智能可穿戴设备等。近年来消费电子产业不断创新, 从产品的外观,到性能以及功能都有显著的改变和提升,广泛应用于日常生活、 办公、娱乐、通讯当中。

随着消费电子厂商对产品外观和性能不断优化,消费电子产品更新换代十 分迅速,行业规模也随之增长。根据 FMI 统计,2015 年至 2020 年全球消费电 子行业市场规模呈现出逐步扩大的趋势,5 年间全球消费电子市场规模的年均 复合增长率达到 3.8%。FMI 预测,到 2031 年,全球消费电子市场将以 5.6%的 年均复合增长率增长。 随着电子信息产业技术的进步以及 5G 通信技术的加速成熟,消费电子产品 在性能上持续提升,朝着轻薄化、智能化和多功能化趋势发展,这对设备的抗 电磁干扰性能提出了更高的需求,这将推动电磁屏蔽材料市场的进一步快速发展。

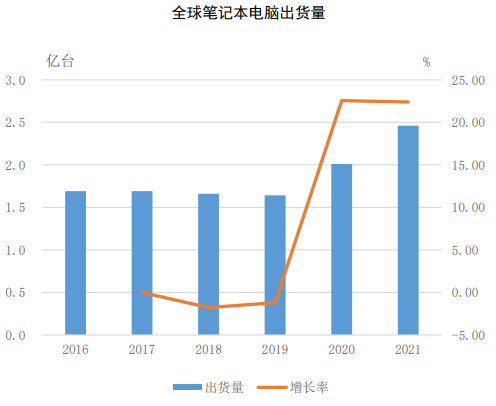

①笔记本电脑市场发展概况

自 2011 年后,受到智能手机和平板电脑等可替代消费电子产品快速普及的 影响,笔记本电脑承载的娱乐休闲功能被分流,出货量呈现了较长时间的下滑趋势。但随着轻薄商务笔记本,以及兼具笔记本电脑和平板电脑特性的二合一 笔记本电脑出现,笔记本电脑逐渐向便携化、专业化、商务化方向转型,在折 叠屏、多屏幕等新兴技术的推动下,笔记本电脑应用场景更加丰富。

随着笔记 本电脑更加便携化,其内部结构的集成度和元件的复杂度不断提升,电子元器 件之间潜在的电磁干扰加剧,这将带动电磁屏蔽材料需求的上升和行业的持续 发展。 IHS Markit、TrendForce 数据显示,2016 年至 2019 年,全球笔记本电脑 出货量呈现出小幅下降的趋势。

受到全球宏观经济状况的不确定性及英特尔的 CPU 供应短缺的影响,2018 年、2019 年笔记本电脑出货量为 1.66 亿台、1.64 亿台,分别较上年减少 1.78%和 1.2%。2020 年初,全球新冠肺炎疫情爆发,尽 管笔记本电脑供应链和线下销售受到暂时影响,但随着居家办公和远程教学成 为全球疫情之下的新趋势,笔记本电脑作为生产力工具,成为各行业工作者和 学生必备的设备。

因此,在全球新冠肺炎疫情处于高发期的态势下,2020 年全 球笔记本电脑出货量出现了大幅增长,达到 2.01 亿台,同比增长 22.56%,较 2019 年增加了 0.37 亿台。TrendForce 数据显示,2021 年全球笔记本电脑出货 量继续增加,达到 2.46 亿台。

注:数据来源于 IHS Markit、TrendForce

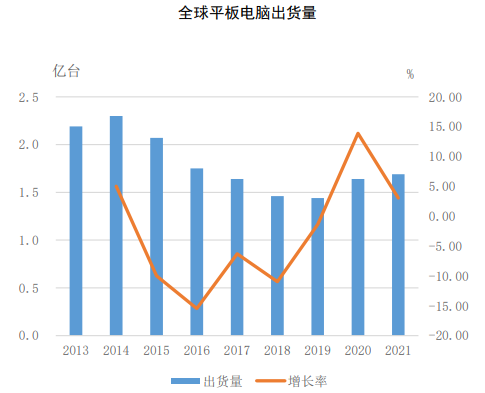

②平板电脑市场发展概况

平板电脑作为衔接智能手机和笔记本电脑、个人电脑的中间产品,形成了 相对独有的应用场景。在经历了 2011 年到 2014 年的高速增长后,由于性能和 功能限制,以及来自大屏幕智能手机的竞争压力,全球平板电脑市场趋于饱和, 出货量自 2014 年的 2.3 亿台开始逐年缩减。根据 Wind 数据,2019 年全球平板 电脑出货量为 1.44 亿台,与 2018 年基本持平。

2020 年以来,受新冠肺炎疫情 影响,远程办公和学习等应用场景提升了平板电脑的短期市场需求。IDC 数据 显示,2020 年全球平板电脑出货量达到 1.64 亿台,同比增长 13.89%;2021 年, 全球平板电脑增长率有所回落,出货 1.69 亿台,同比增长 3.05%。

注:数据来源于 Wind、IDC

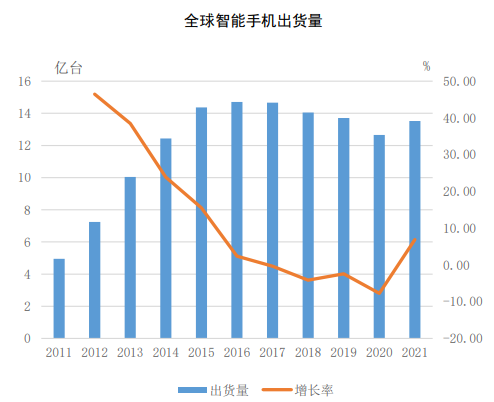

③智能手机市场发展概况

智能手机作为消费电子的核心产品,无论是出货量还是市场规模都占据主 要地位。随着电子信息和通信技术的进步,智能手机行业趋向高端化和多功能 化。目前,智能手机已经不局限于通讯功能,在影音娱乐、拍照摄影、移动办 公、游戏消遣、移动支付等方面均具有强大的功能,成为日常生活必不可少的 电子设备。伴随智能手机功能不断丰富增强,其内部元器件数量不断增多、精 密度迅速提升,内部结构也更加紧密,对电磁屏蔽材料性能的要求也越来越高。

智能手机市场经过多年的高速发展,市场渗透率接近饱和,换机周期呈现 上升趋势。据 IDC、Wind 统计,全球智能手机出货量自 2011 年开始迅速增长, 9 年间从 4.95 亿台增长至 2019 年的 13.71 亿台。虽然近几年出货量呈现出逐 渐下跌的态势,但存量市场仍然处于较高规模,换机需求依然庞大。

2020 年在 新冠肺炎疫情等因素的影响下,智能手机出货量受到了较大的冲击,根据 Wind 统计数据,2020 年全球智能手机出货量下降至 12.92 亿台,同比下降 5.76%。 2021 年,全球智能手机出货量有所回升,上升至 13.52 亿台,同比增长 6.88%。

注:数据来源于 IDC、Wind

目前全球范围的 5G 通信网络建设正在加速推进,随着 5G 技术的进一步普 及和基础设施布局的改善,5G 手机换机需求将带领智能手机市场整体回升。 IDC 预测,2021 年起全球智能手机出货量将稳步提升,预计在 2023 年将达到 15.7 亿台。

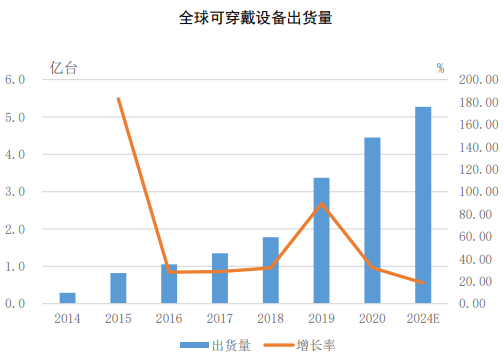

④可穿戴设备市场发展概况

可穿戴设备是将无线通信、传感、多媒体、识别等技术结合在日常穿戴中, 具有健康监测、社交娱乐、数据交互等功能的便携终端设备。根据佩戴部位的 不同,可穿戴设备可分为头戴式、耳戴式、手戴式等,其中智能手表、智能手 环、智能耳机发展较为成熟,具有较大市场。

根据 Yole、上海证券研究所整理的数据,全球可穿戴设备出货量在 2019 年迅速增长,达到 3.37 亿台,较 2018 年的 1.78 亿台增长 89%。IDC 公布数据 显示,2020 年可穿戴设备市场继续扩大,出货量达到 4.45 亿台。

随着居民消 费水平进一步提高,可穿戴设备品类增加、市场渗透率逐步提升,未来市场有 望持续快速增长,预计 2024 年出货量将达到 5.27 亿台。得益于传感器、通信、 超低功耗等关键技术领域的持续创新,可穿戴设备功能逐渐拓展,拥有数据传 输、社交娱乐、健康监测等用途,从单一功能向多功能化和智能化趋势发展。 可穿戴设备具有便携、实用等特点,因此对于内部零部件有较高的精密度和可 靠性要求,对电磁屏蔽材料的高效、轻量、柔性、耐腐蚀性也有着更高的性能 需求。

注:数据来源于 Yole、上海证券研究所、IDC

编制:邵明

责任编辑:陆民

来源:隆扬电子 思瀚产业研究院

可行性研究报告、商业计划书、项目申请书、设计规划、园区规划、建筑设计、风险评估报告、市场调研专项报告、行业研究报告、境外投资计划书、项目建议书等。

无锡国家数字电影产业园三期项目可行性研究报告

无锡国家数字电影产业园三期项目可行性研究报告 华侨城文旅装备产业园工程建设投资项目可行性研究报告

华侨城文旅装备产业园工程建设投资项目可行性研究报告 美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告

美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告 江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告

江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告 水晶光电-台州智能终端用光学组件技改项目可行性研究报告

水晶光电-台州智能终端用光学组件技改项目可行性研究报告 广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告

广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告 中国天津-毫米波雷达研发中心建设项目可行性研究报告

中国天津-毫米波雷达研发中心建设项目可行性研究报告 中国重庆-国储珞璜智慧物流园项目可行性研究报告

中国重庆-国储珞璜智慧物流园项目可行性研究报告