(1)网络设备行业基本情况

网络设备是指构建整个网络所需的各种数据传输、交换及路由设备,主要包括交换 机、路由器、无线接入点和光缆等。网络设备是新型基础设施建设的重要组成部分,作为硬件基础设施体系支撑大数据、人工智能、工业互联网等领域的上层应用。

网络设备行业是支撑国家经济发展的战略性、基础性和先导性产业,影响着社会信息化进程,行业发展受到政府的大力支持。 近年来,全球信息技术迅速发展,深刻改变着社会的运作方式,对社会生产、商业 运作模式等方面产生重大影响。

随着网民数量增长,互联网设备接入数量快速增加,同时,包括人工智能、云计算在内的各种新技术不断出现,进一步带动全球互联网数据流 量不断增长。根据 IDC 发布的数据,全球数据总量由 2019 年的 45ZB 将增长至 2025 年的 175ZB,年均复合增长率高达 25.40%。 在此背景下,数据流量的高速增长推动全球网络设备市场规模持续扩大。

根据 IDC 数据统计,2016年全球主要网络设备(包括交换机、无线产品和路由器,下同)市场规模为 444.9 亿美元,2021 年上升至 542.1 亿美元,年均复合增长率为 4.03%。其中, 2021年交换机产品市场规模为 307.30 亿美元,同比增长 10.80%;无线产品为 76.46 亿 美元,同比增长 20.40%,路由器为 158.60 亿美元,同比增长 6.50%。

聚焦国内市场,政策扶持是推动网络设备行业规模不断扩大的另一个重要因素。长期以来,我国政府一直鼓励和支持信息技术产业发展,并出台一系列产业政策推动各行 业信息化建设:2015 年,国家相继出台“互联网+”“宽带中国”等一系列政策,激发 了新一轮信息化建设浪潮;2020 年,国家提出“新基建”战略,倡导加快 5G 网络、大 数据中心、人工智能及工业互联网等新型基础设施建设,为我国产业结构的转型和升级 提供强劲动能。

《关于 2019 年国民经济和社会发展计划执行情况与 2020 年国民经济和 社会发展计划草案的报告》中指出,国家发改委将在 2020 年制定加快新型基础设施建 设和发展的意见,并实施全国一体化大数据中心建设重大工程,将在全国布局 10 个左 右区域级数据中心集群和智能计算中心。报告指出要实施扩大内需战略,释放消费潜力, 加速 5G 网络建设和场景应用,完善新型基础设施布局;积极扩大有效投资,出台推动新型基础设施建设的相关政策文件,推进 5G、物联网、车联网、工业互联网、人工智 能、一体化大数据中心等新型基础设施投资。

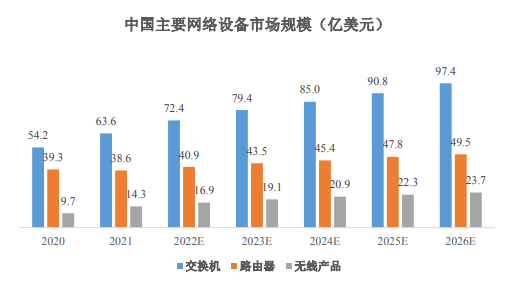

网络设备作为信息化、数字化和智能化的 重要支撑以及新型基础设施建设的重要组成部分,其国内市场发展迎来了前所未有的良 好契机。 在国家大力支持的背景下,近年来我国网络设备市场规模整体呈增长趋势,且增速 高于全球市场。根据 IDC 数据统计,预计 2026 年我国主要网络设备市场规模将达 170.56 亿美元,较 2020 年相比增长 65.34%,年均复合增长率为 8.74%。

数据来源:IDC

(2)网络设备市场发展趋势

1)数字经济持续发展激发了新一代网络设备的需求

近年来,数字经济在世界范围内蓬勃发展,对经济增长、生产生活方式及国际生产 格局产生了重要影响,数字化转型已成为各国高度关注的重要问题。目前,我国正处于 从经济高速增长向高质量发展转变的历史关键时期,数字经济对推动产业转型升级和培育增长新动能具有重要作用。

数字经济的发展依赖于网络传输速度的不断提升,下一代数据中心交换机、高端核心路由器等作为未来高带宽网络传输的关键设备,其大规模应用可进一步提升网络传输速度,保障网络的高效和稳定,有助于应用技术的融合与进步,并孕育出各种新模式、 新业态,催生多种新兴产业。高端网络设备的应用将全面支撑各行各业在新一代网络时 代的业务发展,助力企业的数字化转型。

2)5G 商用将促进网络流量快速增长,带动网络设备需求

根据 GSA 的最新统计数据显示,截至 2022 年 2 月底,全球 146 个国家和地区的 489 家运营商已经宣布对 5G 进行了投资,其中 209 家运营商宣布已经在其现网中部署 了符合 3GPP 标准的 5G 技术,全球商用 5G 网络数量已经超过 100 张。

随着 5G 商用逐渐成熟,下游应用生态将得到快速拓展,整体流量将产生爆发式增长,从而促进网络设 备产业快速发展以匹配流量增长的需求。 5G 技术的大规模产业化、市场化应用,必须以运营商网络设备的先期投入为先决 条件,运营商对 5G 网络及相关配套设施的投资,将直接增加国内对网络设备的需求。

在 5G 商用初期,运营商大规模开展网络建设,根据工信部的数据,2021 年我国 5G 投资为 1,849 亿元;截至 2021 年底,我国累计建成并开通 5G 基站 142.5 万个,并建成全 球最大 5G 网络。随着 5G 向垂直行业应用的渗透融合,各行业在 5G 设备上的支出将 稳步增长,成为带动相关设备制造企业收入增长的主要力量。2030 年,预计各行业各 领域在 5G 设备上的支出将超过 5,200 亿元。

3)云计算及数据中心产业高速发展带动网络设备市场增长

数据中心是为计算机系统安全稳定持续运行提供的特殊基础设施,其上游包括 IT 设备、电力及制冷设备等基础设施,下游服务于云计算厂商、大型互联网企业、金融机 构、政府机关等的数据流量需求。全球互联网数据流量不断增长推动了云计算产业发展, 从而驱动数据中心建设需求的增长,并进一步带动上游 IT 设备等基础设施需求的增长。

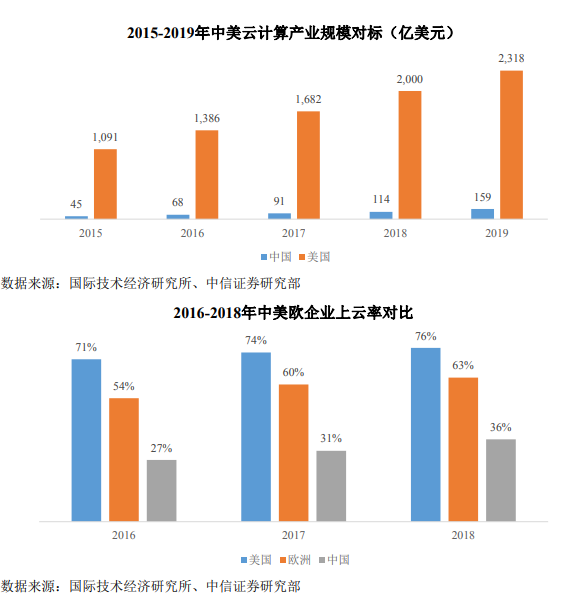

其中交换机作为不可或缺的核心组网设备之一,其增长动能也将与数据中心行业保持一目前,我国云计算产业与欧美国家存在较大差距。2018 年,我国云计算市场规模 仅相当于美国云计算市场的 8%,同时,美国企业上云率已达 85%,欧洲国家企业上云 率也已接近 70%,而我国各行业上云率仅为 40%。上述差异高于两国之间在经济总量、 互联网流量等方面之间的差异,从发展水平来看,我国云计算行业与美国存在一定差距, 未来存在巨大的发展空间。

我国在云计算领域的追赶效应将促使大型数据中心建设加速发展,并带动数据中心 交换机市场规模快速增长。根据 IDC 数据统计,预计 2022 年,中国数据中心业务市场 规模将超过 3,200 亿元,同比增长 28.8%,进入新一轮爆发期。

4)数据中心交换速率不断提升,带动网络设备升级更新的需求

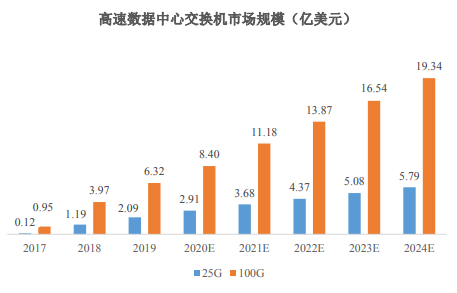

传统数据中心主要基于 10G 网络架构,随着数据流量的不断增长,特别是 5G 时代 到来后流量激增,数据中心面临着更大的来自应用和数据的网络压力。数据中心亟待解 决数据中心之间的海量数据高速迁移问题,消除数据中心间的带宽瓶颈,大幅提升数据 中心间的带宽利用率等问题。目前,国内主流的数据中心交换机端口速率正在由 10G/40G 向 25G/100G 升级演进,25G/100G 数据中心交换机市场需求呈现爆发式增长。

根据 IDC 数据统计,我国 25G/100G 数据中心交换机的市场规模将由 2017 年的 1.08 亿 美元增长至 2024 年 25.13 亿美元,年均复合增长率高达 56.86%。

数据来源:IDC

数据中心交换机需具备高容量、大缓存、虚拟化技术特征。数据中心的网络流量具有高密度应用调度、浪涌式突发缓冲的特点,而普通交换机以满足互连互通为主要目的, 无法实现对业务精确识别与控制,在大流量业务情况下无法做到快速响应和零丢包,无 法满足数据中心需求,数据中心交换机通过支持高密度万兆板卡,并采用 CLOS 分布式 交换架构实现全线速转发,满足数据中心高密度应用需求。

为适应数据中心突发流量大 的特点,数据中心交换机改变了传统交换系统的出端口缓存方式,采用分布式缓存架构, 缓存能力可达 1G 以上,较普通交换机(通常为 2-4M)大幅提升,可在突发流量的情 况下仍能保证网络转发零丢包。数据中心交换机还支持虚拟化技术,通过该技术可实现 对多台网络设备统一管理,也可以对一台设备上的业务进行完全隔离,从而降低数据中心管理成本,提高 IT 设备利用率。

随着 5G、云计算和 AI 技术的发展,以及大数据、短视频、VR/AR 等新兴业务的 兴起,近几年数据流量迎来了爆炸式的增长。融合计算、存储和网络资源的数据中心网 络应运而生。通过将存储,计算和网络三种资源融合并实时共享,数据中心可统一协议、 接口和运维系统,从而大大降低维护成本,并实现数据的自由流动和弹性扩展。

目前, 数据中心融合已开始应用运行在以太网基于TCP/IP协议的RDMA技术,与传统的FCoE 技术相比,RDMA 技术不需要 FC 接口,就可以直接运行在以太网接口上,更有利于大

型数据中心的规模建设。但 RDMA 技术应用需提供无损和超低延时网络,这使得新一代数据中心交换机还需支持 RoCE 技术以提供 RDMA 技术所要求的网络环境。 基于数据中心交换机的高技术门槛,目前国内仅有少数企业具备高端数据中心交换机研发能力。

5)大型数据中心建设驱动交换机产品架构的开放式创新

大型数据中心建设需要较多数量的交换机,对交换机产品的兼容性及开放性提出了 较高要求。随着云计算市场不断发展,大型及超大型数据中心建设不断加速,在此背景 下,软硬件解耦的白盒交换机市场得到迅猛发展。白盒交换机将硬件与软件分离,下游 数据中心客户可选择为交换机安装外部操作系统或在交换机厂商已提供开放式操作系 统基础上开发上层应用软件,并实现对交换机的统一部署与维护,极大提高数据中心运 维效率。

编制:诸葛御

责任编辑:赵皋

来源: 思瀚产业研究院 锐捷网络

无锡国家数字电影产业园三期项目可行性研究报告

无锡国家数字电影产业园三期项目可行性研究报告 华侨城文旅装备产业园工程建设投资项目可行性研究报告

华侨城文旅装备产业园工程建设投资项目可行性研究报告 美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告

美国亚利桑那州-记忆绵床垫生产基地扩建项目可行性研究报告 江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告

江西宜春-高能量密度动力储能(方形)锂电池研发产业化项目可行性研究报告 水晶光电-台州智能终端用光学组件技改项目可行性研究报告

水晶光电-台州智能终端用光学组件技改项目可行性研究报告 广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告

广西钦州-中伟股份北部湾产业基地三元项目一期可行性研究报告 中国天津-毫米波雷达研发中心建设项目可行性研究报告

中国天津-毫米波雷达研发中心建设项目可行性研究报告 中国重庆-国储珞璜智慧物流园项目可行性研究报告

中国重庆-国储珞璜智慧物流园项目可行性研究报告